אלשטיין מתחיל לחלוב את הפירמידה של אי.די.בי

אדמה עתידה להתמזג עם סנונדה, להפוך לאחת מחברות האגרוכימיה הגדולות בסין ולהזרים דיבידנד שיעניק לחברה־האם חמצן לשנתיים הקרובות. נכסים ובניין תממן את חלקה של אי.די.בי בפרויקט בלאס וגאס

06:56

17.08.15

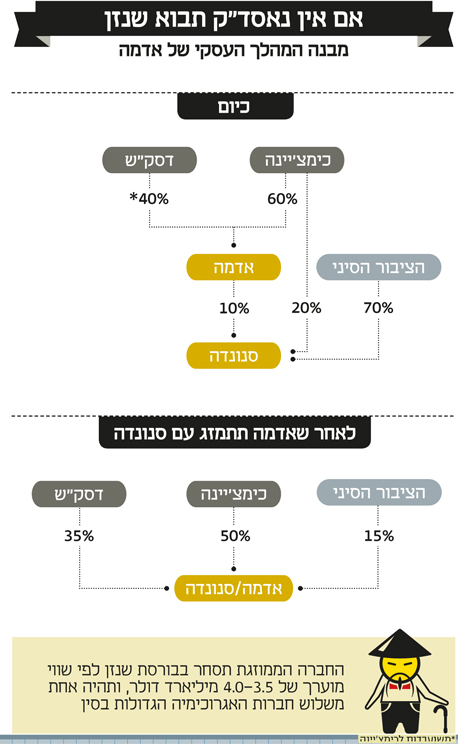

אדוארדו אלשטיין, בעל השליטה בקבוצת אי.די.בי, עתיד לקבל בקרוב מנת חמצן שתספיק לו להמשיך ולנווט את את החברה לחוף מבטחים, לפחות לתקופה הקרובה. המדובר בשתי עסקאות בחברות־הבנות, אדמה (40%) ונכסים ובניין (55%), שצפויות להשיא ערך לחברה־האם ולפתור את ההתחייבויות הפיננסיות של הקבוצה בשנתיים הקרובות. במסגרת העסקאות אדמה תתמזג לתוך סנונדה הסינית ותתחיל להיסחר בבורסה של שנזן, ואילו נכסים ובניין תיכנס בנעליה של אי.די.בי ותעניק ערבות בנקאית להלוואה שנטלו השתיים לפרויקט המשותף בלאס וגאס, דבר שיאפשר את השלמתו.

קראו עוד בכלכליסט:

תשעה חודשים אחרי שהנפקתה בוול סטריט נכשלה, אדמה מבקשת להיכנס לבורסה בדלת האחורית. אדמה מנצלת את המעורבות של בעלת השליטה בה (60%), כימצ'יינה הסינית, כדי ליצוק את פעילותה לתוך חברת האגרוכימייה סנונדה שבשליטת (20%) כימצ'יינה, שפועלת בשוק הסיני בלבד. העסקה תבוצע באמצעות החלפת מניות כאשר השווי של אדמה ייקבע על ידי מעריך שווי עצמאי מטעם סנונדה, ובהתאם לכך ייקבעו יחסי המיזוג. סנונדה, שאדמה כבר מחזיקה (10%) בה, נסחרת כיום לפי שווי של כ־820 מיליון דולר. תחת ההנחה כי השווי לאדמה בעסקה ינוע סביב כ־2.5 מיליארד דולר, כי אז בעלי המניות של אדמה יחזיקו בכ־75% מהחברה הממוזגת ואילו בעלי המניות של סנונדה יחזיקו ב־25% ממנה. המסחר במניות סנונדה ייעצר כעת לכשלושה חודשים, עד השלמת מתווה העסקה באופן סופי, ואז הוא יפורסם ויובא להצבעה של אסיפת בעלי מניות סנונדה.

שווי צפוי של 4.5-3 מיליארד דולר לאדמה

בהנחה שהמיזוג יבוצע לפי שווי של 2.5 מיליארד דולר לאדמה, הרי שכימצ'יינה תחזיק בכ־45% מהחברה הממוזגת, דסק"ש תחזיק בכ־30% ואילו היתרה תהיה בידי הציבור. עם זאת, יש להביא בחשבון גם את העובדה כי כימצ'יינה מחזיקה בכ־20% מסנונדה כיום, ואילו אדמה תמכור ככל הנראה את מניותיה לאחת מבעלות השליטה, כך שככל הנראה, בסופו של דבר כימצ'יינה תחזיק בכ־50% מהחברה הממוזגת ואילו דסק"ש תחזיק בכ־30%-35%. השווי המצרפי הצפוי לחברה הממוזגת יעמוד על 4-3.5 מיליארד דולר, ויהפוך את אדמה לאחת משלוש חברות האגרוכימיה הנסחרות בסין.

סגי איתן: "אנו במו"מ עם גורמים מממנים לקבלת מימון לפרויקט. היות צילום: דן לב

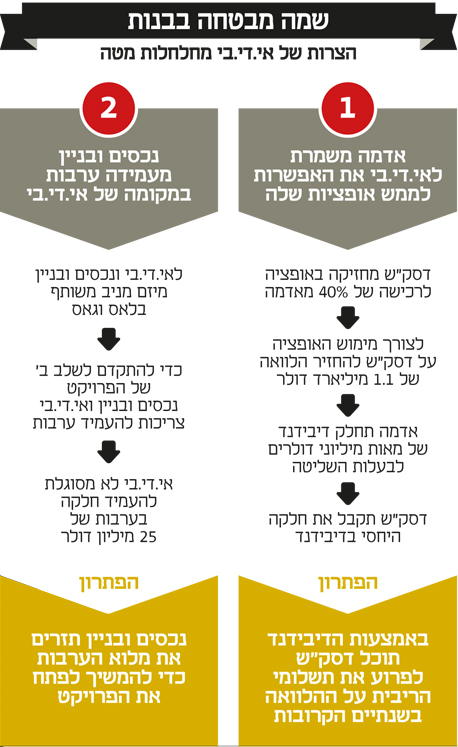

בעת רכישת השליטה באדמה ב־2011 מידי אי.די.בי העניקה כימצ'יינה ערבות להלוואה בנקאית של 960 מיליון דולר לדסק"ש שתמורתה שועבדו 40% מניות אדמה שברשותה. לדסק"ש יש אופציה לרכוש את המניות בחזרה בתוך ארבע שנים, כאשר תחזיר את תשלומי ההלוואה, כולל ריבית, בהיקף 1.1 מיליארד דולר. הריבית (7%) עבור הלוואה זו, כ־70-60 מיליון דולר בשנה, אמורה להיות משולמת החל מסוף השנה.

כחלק ממתווה המיזוג אדמה צפויה לחלק דיבידנד בהיקף של מאות מיליוני דולרים, כאשר הנתח של דסק"ש בדיבידנד יאפשר לה לעמוד בתשלומי הריבית לשנתיים הקרובות. כחלק מהעסקה יתחייבו בעלי המניות של אדמה שלא למכור את מניותיהם בשלוש השנים הראשונות ממועד השלמת העסקה. הבנק הסיני שהעניק את ההלוואה לדסק"ש צריך אף הוא לאשר את העסקה, כאשר במקביל תבקש דסק"ש מהבנק לדחות את מועד פירעון הקרן כדי להצליח להציף ערך לחברה לפני תום תקופת ההלוואה. קופת המזומנים של אדמה מכילה כ־614 מיליון דולר, כאשר חובותיה למחזיקי איגרות החוב עומדים על כ־7.6 מיליארד שקל. בשנה הקרובה תצטרך אדמה לפרוע תשלומים בהיקף של כחצי מיליארד שקל (140 מיליון דולר), כך שגם חלוקת הדיבידנד הצפויה לא תפריע לחברה לפרוע את חובה למחזיקי האג"ח.

כל עוד שווייה של אדמה נמוך מ־2.75 מיליארד דולר, מימוש האופציה לרכישת המניות המשועבדות לכימצ'יינה אינו כלכלי עבור דסק"ש, כאשר התקווה של דסק"ש היא כי השווי שייקבע לחברה במיזוג עם סנונדה יהיה גבוה מ־2.75 מיליארד דולר, או שהוא יעלה לשווי כזה עד החזרת הקרן לבנק הסיני שנתן לה את ההלוואה, ואז היא תוכל לממש את המניות. מאחר שבעלי המניות נכנסים לתקופת נעילה של שלוש שנים, הרי שלמעשה דסק"ש לא תוכל לממש את אחזקותיה במועד המתאים לפירעון ההלוואה לבנק הסיני, ולכן נדרשת הסכמתו לדחיית תשלום הקרן.

בחזרה לוול סטריט דרך הדלת האחורית

הכישלון של אדמה בהנפקה בוול סטריט בנובמבר האחרון נובע בעיקר מהחולשה בשוק החקלאות העולמי ובשוק ההדברה, כאשר חולשה זו צפויה להימשך גם לתוך שנת 2016, כך שמהלך של הנפקת החברה והבאתה לשווי של 2.75 מיליארד דולר בשנה זו היה לא ריאלי. לכן, הפתרון הנוכחי עשוי להיות המיטבי מבחינתה של אדמה, בין היתר גם על רקע העובדה כי חברות האגרוכימיה בסין נסחרות במכפילים גבוהים בהרבה מאלו שנסחרות החברות במערב.

כך, למשל, סנונדה, שרשמה ב־12 החודשים האחרונים מכירות של 434 מיליון דולר ורווח נקי של 52 מיליון דולר, נסחרת לפי שווי של כ־820 מיליון דולר, ומכפיל רווח של 16, כאשר המכפיל הממוצע של חברות האגרוכימיה הנסחרות בסין עומד על 40. מכפיל הרווח על התוצאות הצפויות של סנונדה ב־2015 עומד על 26, כאשר המכפיל הממוצע ליתר החברות השנה עומד על 31. המכפיל הממוצע בענף בעולם עומד על 18 על 12 החודשים האחרונים ו־17 על תוצאות 2015, כך שניכר שהמכפילים בסין גבוהים מבמערב. תחת ההנחה שאדמה תיסחר באותם מכפילים כמו שסנונדה נסחרת על תוצאות 2015, הרי ששווי השוק שלה אמור לעמוד כאמור על 4-3.5 מיליארד דולר, אך השאלה הגדולה שנותרת פתוחה היא כיצד יגיבו המשקיעים הסינים על פעילותה של אדמה שאינה רק בשוק המקומי, בניגוד ליתר החברות הנסחרות בבורסת שנזן.

כיום לסנונדה יש שני סוגי מניות: מניות מסוג A של חברות סיניות הנסחרות בשוק המקומי הסיני וזרים אינם יכולים לסחור בהן ומניות מסוג B שנקובות בדולר הונג קונגי שזרים יכולים לסחור בהן בצורה מוגבלת. בעתיד תוכל אדמה להמיר מניות אלו למניות מסוג H הנסחרות בבורסת הונג קונג ובהן יכולים להשקיע גם משקיעים זרים בצורה מלאה, וכך אולי בשלב מאוחר יותר גם להירשם למסחר בארצות הברית. אחת הסיבות המרכזיות למכפילים הגבוהים של החברות הסיניות הנסחרות בשנזן (מניות A) היא העובדה כי למשקיעים המקומיים אין הרבה אופציות השקעה אטרקטיביות, כאשר מכפילים אלו גבוהים משמעותית מהמכפילים של חברות הנסחרות בבורסת הונג קונג.

אם אכן אדמה תעשה את המסלול בעתיד לבורסת הונג קונג, היא אמנם תוכל להירשם בקלות רבה יותר גם למסחר בארצות הברית אולם אז היא עלולה לספוג מכה מבחינת היקף המכפילים שלה תוך כדי המעבר. גם בסנונדה ניכרים פערים במכפילים בין שני סוגי המניות של החברה, כאשר המניות מסוג A נסחרות במכפיל 19 על רווחי 12 החודשים האחרונים לעומת מכפיל של 10 בלבד למניות מסוג B. דסק"ש וכימצ'יינה יקבלו מניות מסוג A עם השלמת העסקה, בעוד הציבור יחזיק במניות מסוג B.

בכל מקרה, אדמה צפויה כאמור להיות, אחרי המיזוג, אחת משלוש חברות האגרוכימיה הנסחרות כיום בסין – כאשר כיום החברה הגדולה ביותר היא הואפונט־נוטריכם הנסחרת לפי שווי של 4.1 מיליארד דולר. אחריה ממוקמת ליאנהא כמיקל שנסחרת לפי שווי שוק של 3.1 מיליארד דולר. שוק המניות הסיני כולו נמצא במגמת ירידה כיום על רקע הקשיים בצמיחה בשוק המקומי. מחד, הדבר מסייע לאדמה להתמזג עם סנונדה לפי שווי נמוך יחסית לסנונדה, אך מאידך, קיים חשש כי מניית אדמה תסבול בהמשך גם היא מהסנטימנט השלילי בשוק הסיני.

נקודה נוספת שיש להתייחס אליה היא התוכנית הראשונית של אדמה. כחלק מהעסקה המקורית שבה נרכשה אדמה על ידי כימצ'יינה היתה אדמה אמורה לרכוש 100% ממניות החברות־הבנות הפרטיות של כימצ'יינה, ג'יאנגסו אנפון, ג'יאנגסו מאידאו וג'יאנגסו, אולם בשלב הנוכחי תוכנית זו נדחתה לכל הפחות, כדי שלא להפוך את העסקה למורכבת אפילו יותר. אם אדמה תשאף בעתיד לממש את התוכנית המקורית, ייתכן שהיא תבצע גם גיוס מזומנים, כאשר בנוסף, הנפקתה תאפשר לה לשוב לשוק המיזוגים והרכישות על רקע התמחורים הנמוכים של חברות האגרוכימיה כיום.

גם נכסים ובניין נותנת כתף בלאס וגאס

במקביל לעסקה המורכבת של מיזוג אדמה לתוך סנונדה, מצוקת הנזילות של אי.די.בי מכריחה את החברה־הנכדה נכסים ובניין להיחלץ לעזרתה. זרוע הנדל"ן של קבוצת אי.די.בי שעוסקת בייזום ואחזקה של נכסים מניבים בעולם וייזום ומכירה של דירות למגורים בישראל, נכנסה בנעליה של אי.די.בי בהלוואה של 25 מיליון דולר בפרויקט משותף של השתיים בלאס וגאס. השתיים שותפות (50:50) בחברת IDBG, שמקימה את פרויקט TIVOLI הממוקם בסמוך לשכונת סאמרלין בלאס וגאס. הפרויקט נבנה בשלושה חלקים בהיקף של כ־77 אלף מ"ר.

החלק הראשון של הפרויקט הכולל כ־34 אלף מ"ר שטחי מסחר ומשרדים, כבר נבנה ונפתח באפריל 2011 והושכרו בו כבר כ־84% מהשטחים.

כעת מעוניינת נכסים ובניין להוציא לפועל את החלק השני של הפרויקט, המתוכנן לכלול שטחי מסחר של כ־14 אלף מ"ר ושטחי משרדים של כ־13 אלף מ"ר. כדי להוציא את השלב השני לפועל שתי החברות נדרשות להעמיד מסגרת אשראי למתן בטוחות בהיקף כולל של עד 50 מיליון דולר במטרה לגייס חוב נוסף על בסיס הערבות. מכיוון שאי.די.בי אינה יכולה לשאת בהזרמה הזו, נכסים ובניין החליטה להשלים את חלקה של אי.די.בי. בתמורה, נכסים ובניין קיבלה קדימות על תזרים המזומנים העתידי שיגיע מהפרויקט, ובנוסף נקבע מנגנון שעל פיו אם מסגרת האשראי לא תוחזר בתום ארבע שנים, מבנה האחזקות בפרויקט ישתנה בין שתי החברות בהתאם לשיערו שייקבע בעתיד.

"אנו במו"מ עם גורמים מממנים לקבלת מימון לפרויקט, ולכן חשוב לנו להתקדם במהירות", אמרה אתמול ל"כלכליסט" מנכ"לית נכסים ובניין סגי איתן. "היות שאי.די.בי אינה יכולה לעמוד בזה, נכסים ובניין רואה את החשיבות של הפרויקט והחלטנו להיכנס בנעליה".

הוצאות המימון חתכו 55% מהרווח הנקי של נכסים

במקביל, נכסים ובניין פרסמה אתמול את דו"חות הרבעון השני של 2015 בהם רשמה עלייה של 8% בהכנסות מהשכרת נכסים לעומת ההכנסות ברבעון המקביל, ל־200 מיליון שקל. ה־NOI של החברה עלה בשיעור של 7% לעומת הרבעון המקביל ל־159 מיליון שקל. מניית החברה הגיבה בעלייה של 1% בתום המסחר אתמול. ה־NOI מנכסים זהים עלה בשיעור של 6% כתוצאה מעלייה בשיעור התפוסה על הנכסים. יחד עם זאת, הוצאות מימון נטו כבדות של 146 מיליון שקל הביאו לירידה של 55% ברווח הנקי ל־9 מיליון שקל.