הפתרון המסתמן ביוון והרגיעה בסין מהווים מקור לדאגה למשקיעי האג"ח

ניסיונות לתזמון שוק תנודתי עלולים לפגוע בביצועי ההשקעות. שימוש בקרנות מחקות עשוי להפוך את חיי המשקיע לפשוטים יותר

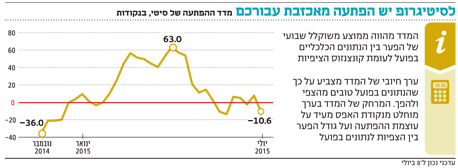

שבועות לא פשוטים עוברים על משקיעי האג"ח שהחלו להתאים את עצמם לאפשרות שהריבית בארה"ב תעלה עוד השנה - לראשונה מאז 2006 - וכמה חודשים לאחר מכן גם בישראל. לפתע נתקלו המשקיעים בנתונים מטרידים שהעלו את רמת הפחד. זה התחיל במשבר ביוון ששלח אותם לחוף המבטחים שהכזיב, של האג"ח הממשלתיות. לאחר מכן הגיעו נתונים כלכליים מאכזבים מארה"ב ומאירופה, שהביאו להגברת התנודתיות.

כך, למשל, בחודשים אפריל ומאי נוספו לשוק התעסוקה האמריקאי 60 אלף משרות פחות מההערכות הקודמות. גם אירופה סיפקה נתונים נמוכים מהערכות החזאים, ומדד ההפתעה של סיטיגרופ, שעוקב אחר הפער בין תוצאות הנתונים הכלכליים בפועל לציפיות החזאים, לא מצליח לייצר מומנטום חיובי: מדד המחירים ליצרן במאי נותר על 0% בניגוד לתחזיות צמיחה ל־0.1%, מצב האקלים העסקי ביוני הציג קריאה של 0.1 נקודות לעומת צפי ל־0.3 נקודות, וסקר צרכנים ועסקים ליוני הציג קריאה של 103.5 נקודות לעומת צפי ל־103.8 נקודות. אך בניגוד למשבר ביוון שלא אמור לפגוע בכלכלה העולמית, להוציא מקרה של זליגתו למדינות משמעותיות יותר בגוש היורו, כגון איטליה וספרד, לנתונים המדאיגים המגיעים מסין פוטנציאל נזק גבוה יותר.

פיצוץ בועת המניות בבורסות בסין, בשילוב ירידה מתמשכת בקצב הצמיחה בכלכלה השלישית בגודלה בעולם, מאיים לפגוע בסחר ובמרבית הכלכלות בעולם. היקף היבוא הכולל של סין מסתכם בכ־1.96 טריליון דולר, כשהיצואניות העיקריות לסין הן מדינות גוש היורו האחראיות על כ־12.5% מהיבוא, כשגרמניה לבדה אחראית על יותר מ־5%. שותפות סחר משמעותיות נוספות הן דרום קוריאה האחראית על כ־10% מהיבוא, ארה"ב ויפן תורמות כ־8% כל אחת ומדינות מתפתחות באסיה שאחראיות על כ־10% מיבוא הסחורות והשירותים לסין.

צניחת מחירי הסחורות

בעוד לשינויים בסחר העולמי יש קצב אטי יחסית, מחירי הסחורות והאנרגיה כבר ירדו בחדות בעקבות החשש מהאטה בסין. מחיר הנפט ירד בכ־14% בחודש האחרון, ומדד הסחורות איבד יותר מ־3%. גם קרן המטבע הבינלאומית כבר קיצצה את תחזית הצמיחה העולמית בשל העלייה בסיכון מכיוון סין ויוון. כתוצאה מגורמים אלו ירדו ציפיות האינפלציה בעולם, ובשילוב התחזקות חודשית של כ־2% בשער החליפין האפקטיבי של השקל, נראה שהמשקיעים בישראל מתמחרים ריבית עתידית נמוכה יותר.

לדאבונם של משקיעי האג"ח, הסיפור היפה שסופר עד כה התברר בסוף השבוע כרעש בלבד בתוך המגמה הגדולה של ההיערכות לקראת העלאת הריבית בארה"ב. היוונים התקפלו ונראה שהזירה האירופית תחזור להתמקד בהתאוששות הכלכלית הנתמכת בהתערבות מוניטרית חסרת תקדים. הבורסה הסינית עלתה ב־10% בשלושת ימי המסחר האחרונים, וג'נט ילן, יו"ר הפד, ציינה שוב בסוף השבוע כי הריבית תעלה עוד השנה.

הטרגדיה היוונית הוכיחה שוב שפעולות רבות וניסיון לתזמן את השוק עלולים לפגוע בביצועי ההשקעות. אחד הכלים היעילים והמפתיעים שעשויים למנוע עודף פעולות הוא שימוש בקרנות מחקות. מבחינת המשקיעים, נראה שעולם המכשירים הפיננסיים התפתח לרמה שמאפשרת יצירה פשוטה יחסית של תמהיל המאזן בין השקעות מנוהלות להשקעות פסיביות. המקום של המכשירים המנוהלים, שהקלאסיים ביניהם הם קרנות הנאמנות המסורתיות, חשוב. קרנות נאמנות מאפשרות השקעה דינמית לכל טווח זמן תוך כדי בחירת הנכסים על ידי מנהלי השקעות מקצועיים הנמצאים בתחרות תמידית על איכות ההשקעות.

לא מכים את השוק

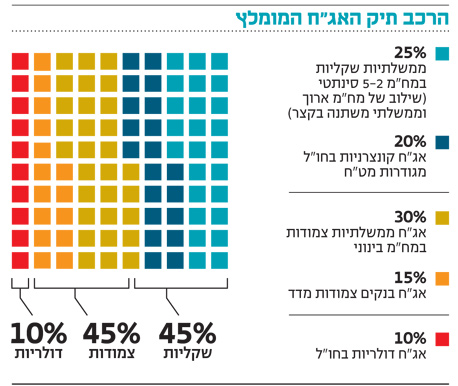

אך על אף הרצון הטוב של מנהלי ההשקעות, מרביתם לא מצליחים להכות את השוק, בעיקר באפיק המנייתי. עם זאת, השימוש בקרנות מנוהלות באג"ח קונצרניות, בעיקר בדרוגים בינוניים ומטה, עשוי להניב ביצועי יתר ביחס להשקעות פסיביות. מעבר לכך, על ידי שימוש בקרנות נאמנות יכול המשקיע להקצות חלק מסוים מנכסיו להגדלה והקטנה של רכיבי סיכון/סיכוי לטווחים קצרים יחסית, ללא עלויות רכישה ומכירה. מי שרוצה לבנות תיק אופטימלי, יכול להיעזר בפתרון המתקדם ביותר: קרנות מחקות המשקיעות בני"ע המרכיבים את המדדים השונים בזול ללא התיימרות לנסות ולהכות אותם. נכון לסוף מאי 2015, נוהלו כ־32 מיליארד שקל ב־177 קרנות מחקות, זאת לעומת 2012, אז נוהלו פחות מ־10 מיליארד שקל ב־107 קרנות מחקות. ההצלחה הגדולה של הקרנות המחקות טמונה בעובדה שמדובר בפתרון פיננסי הדומה לתעודות הסל אך עם כמה יתרונות שהופכים את חיי המשקיע לפשוטים ובטוחים יותר.

כך, למשל, בניגוד לתעודות סל, בקרנות המחקות כל רווחי המסחר, הכוללים ניצול עיוותי מחירים והשאלות, שייכים למשקיע, בעוד שבתעודות הסל הרווחים העודפים מפרנסים את חברות תעודות הסל. זוהי גם אחת הסיבות לרווחים הגבוהים יחסית של חברות תעודות הסל, למרות דמי הניהול הנמוכים לכאורה שאותם הן גובות. בנוסף, קרנות מחקות, בדומה לכל קרן נאמנות, מנוהלות בחשבון נאמנות המבטיח את בעלותם של המשקיעים על נכסי הקרן, זאת בניגוד להשקעה בתעודות סל החושפת את המשקיעים לסיכון מנפיק, בדומה להשקעה באג"ח קונצרנית.

דמי הניהול עלו בהדרגה

בעוד היתרון הגדול ביותר של ההשקעות הפסיביות על המנוהלות הוא דמי הניהול, לא ברור כמה מהמשקיעים ערים להיקף העליות בדמי הניהול בקרנות המחקות. אם השנים הראשונות של הקרנות המחקות התאפיינו ב־0% דמי ניהול, הרי שכיום ניתן לומר שב־65% מהכסף המנוהל פסיבית בקטגוריה של 90/10, נגבים דמי ניהול. אך נראה שבכל קטגוריה קיימת לפחות קרן מחקה אחת שאינה גובה דמי ניהול, כך שמומלץ למשקיעים לבחור בהתאם. עקב אכילס של ההשקעה בקרנות המחקות הוא תשלום עמלות קנייה ומכירה, זאת בניגוד לקרנות נאמנות רגילות. מכאן שאנחנו מעריכים שההשקעה בקרנות מחקות צריכה להתאפיין באופק השקעה ארוך יחסית שיוריד למינימום את עלויות העסקה ויהפוך את ההשקעה לזולה ומניבה לאורך זמן. חיסרון זה מהווה גם יתרון היות שהוא עשוי למנוע פעולות מיותרות הנובעות ממצבי רוח זמניים.

השורה התחתונה

השקעה בקרנות מחקות לטווח ארוך תוריד למינימום את עלויות העסקה, והיא עשויה למנוע פעולות מיותרות הנובעות ממצבי רוח זמניים

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות