הדירוג לא תמיד קובע

חברות הדירוג לא מבדילות בין סדרות חוב של חברות עם בטוחות לכאלה בלי בטוחות. לסדרות אלה דירוג כללי אחד, לעתים בתמחור מעוות

החסרונות של חברות הדירוג נחשפו במערומיהם במהלך המשבר הפיננסי העולמי של 2008. משקיעים רבים, שהשקיעו במוסדות פיננסיים בדירוגים גבוהים, נאלצו לצפות איך החברות שהשקיעו בהן נזקקו בתוך רגע לעשרות מיליארדי דולרים כדי לא לקרוס. ואולם, למרות משבר האמון והביקורת הרבה על חברות הדירוג והמתודלוגיה שלהן, רבים עדיין מייחסים חשיבות לדירוג בבואם לבחון השקעה כלשהי.

חברות הדירוג מתמקדות בשני פרמטרים עיקריים: הסיכון העסקי של החברה, שכולל את הסביבה העסקית שבה היא פועלת, הנהלתה והרגולציה בתחומה; והמצב הפיננסי של החברה - נזילות, מינוף וגמישות פיננסית.

כשלחברה כמה סדרות חוב, חלק עם ביטחונות וחלק בלי, חברות הדירוג אינן מחריגות את הסדרות עם הביטחונות ומקבלות את מטריית הדירוג הכוללת של החברה. בתפר הקטן הזה נוצר לא פעם עיוות בתמחור, שמייצר הזדמנויות השקעה מעניינות. לרוב מדובר בחברות בדירוגים נמוכים יחסית, שעשויות להעניק יחס תשואה־סיכון אטרקטיבי יותר מסדרות אג"ח בדירוגים גבוהים יותר.

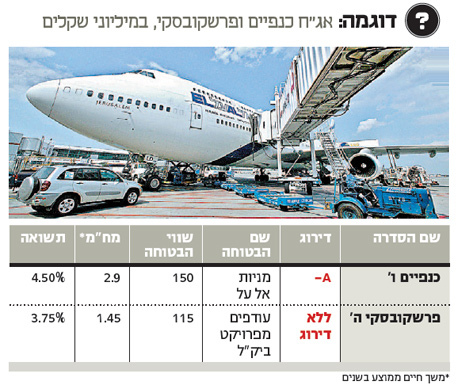

דוגמאות לכך ניתן למצוא בחברות נדל"ן למגורים המגייסות אג"ח עם שעבוד על עודפים מפרוייקטים, לרוב בתשואות גבוהות בשל הסיכון היזמי הקיים בחברות אלו. למעשה, שעבוד עודפים בפרוייקט שטרם נבנה הינו שעבוד חלש ביותר, אך שעבוד שכזה על פרוייקטים שכבר משווק במעל 50% במחירי דוח האפס מקטינים משמעותית את הסיכון. למשל פרשקובסקי סדרה ה', שאינה מדורגת, שלמחזיקיה משועבדים העודפים מפרוייקט ביקל שבראשון לציון. הפרוייקט מכר עד כה 130 יח"ד מתוך 238, המהווה שיעור שיווק גבוה של 55%. היקף הסדרה הינו 70 מיליון ע"נ, בעוד העודפים הצפויים מהפרוייקט עומדים על 115 מיליון שקל והרווחיות הצפויה מהפרוייקט עומדת על 18%. התשואה באיגרת עומד כיום על 3.75%, במח"מ קצר של 1.4 שנים המייצג מרווח של 355 נקודות מהממשלתיות.

דוגמה נוספת היא של חברת כנפיים, הנשלטת בידי האחים בורוביץ ומחזיקה בכמה חברות בתחום התעופה, ובהן חברת אל על. עם זאת, האחזקה האיכותית והתזרימית ביותר היא חברת גלובל כנפיים, חברה פרטית הפועלת בתחום החכרת מטוסים. בשל דירוגה הבינוני, A- על ידי מעלות, נאלצה החברה בעברה להנפיק שתי סדרות אג"ח עם שעבודים. הסיפור המעניין הוא בסדרה ו', שהונפקה בפברואר 2014 ומשועבדות אליה מניות אל על שברשות החברה. שווי המניות שהיו ברשותה של כנפיים בזמן ההנפקה היה 100 מיליון שקל מול סדרת אג"ח כוללת של 60 מיליון שקל, מה שמייצג יחס בטוחה של 165% לחוב. מאז עלה שוויין של חברת התעופה, כך שכיום שווי הבטוחה הוא 150 מיליון שקל, המייצג יחס בטוחה של 250% לחוב. והתשואה? 4.5% במח"מ קצר של 2.9 שנים ומרווח של 380 נקודות בסיס. המרווח הממוצע של סדרות A- כיום הוא 350 נקודות בסיס.

בעולם של תנודתיות גבוהה בשוק האג"ח, בעיקר בחלק הארוך של העקום, עולה החשיבות של ניהול תיק האג"ח בדינמיות. הדוגמה שהובאה כאן עשויה לתת מענה הולם למצב, הן בשל המח"מ הקצר שלה והן בשל התשואות שהיא מעניקה, ומנגד, החיסרון הוא בסחירות הנמוכה יחסית של האג"ח.

אלי לוי הוא מנכ"ל מור קרנות נאמנות. יוטב קוסטיקה הוא הכלכלן הראשי במור קרנות נאמנות