פרמיית סיכון עם היגיון מהחלל

הסיכון של חלל גדל אך פרמיית הסיכון קטנה: על חוסר ההיגיון בשוק החוב

2012–2011 ייזכרו כשנים שבהן חברות קרסו, טייקונים נפלו וגל הסדרי חוב הוביל את פעילי השוק להתבצר בנכסים בסיכון נמוך. ב־2013 החל מחנק האשראי להשתחרר ושוק ההנפקות המקומי אפשר גם לחברות השורה השנייה והשלישית להיכנס למשחק, לרוב בזכות שעבודים ושטרות נאמנות חזקים. עם זאת, תיאבון המשקיעים לתשואות גבוהות גבר, ונוכח סביבת הריבית הנמוכה חברות החלו לגייס סכומי כסף ניכרים ללא ביטחונות ועם התניות פיננסיות רעועות.

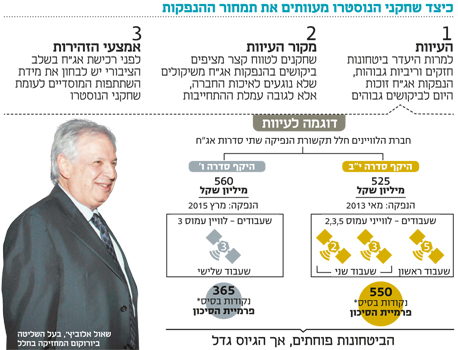

ההידרדרות שחלה בשנתיים האחרונות ניכרת, למשל, בחלל תקשורת שבשליטת יורוקום של שאול אלוביץ'. ב־2013 גייסה חברת הלוויינים 525 מיליון שקל בסדרת אג"ח המגובה בשעבוד ראשון על הלוויין עמוס 5 ובשעבוד שני על הלוויינים עמוס 2 ועמוס 3. למרות השעבודים, פרמיית הסיכון שהעניקו המשקיעים לסדרה עמדה על 550 נקודות בסיס (נ"ב) מהאג"ח הממשלתית המקבילה.

פחות משנה חלפה, וחלל גייסה קרוב ל־280 מיליון שקל בסדרה ח', במרווח סיכון נמוך של 385 נ"ב בלבד. זו כללה שעבוד שני בלבד על עמוס 4 ולה מח"מ ארוך ביותר משנה ביחס לקודמתה - תנאים שלא הפריעו למשקיעים לתמחר את הסיכון בה כנמוך יותר.

כעבור שנה נוספת גייסה חלל סדרת אג"ח נוספת במח"מ ארוך של 5.5 שנים. הפעם הוצע למחזיקי האג"ח שעבוד שלישי בלבד על עמוס 3, שצפוי להפוך לשעבוד ראשון רק ב־2020. המשקיעים הזרימו ביקושים של 560 מיליון שקל. פרמיית הסיכון: 365 נ"ב בלבד. מצבה הפיננסי של חלל לא הצביע על שינוי המצדיק את רמות התמחור הנוכחיות. חוסר הוודאות בנוגע למכירתה בעתיד לגוף זר אמור לגרום למשקיעים לדרוש ריביות גבוהות יותר, ולא להפך.

להנפקה ציבורית שני שלבים: הראשון, המהווה 80% מסך ההנפקה, מיועד לגופים מוסדיים וללקוחות פרטיים העומדים בקריטריונים שנקבעו בחוק, שחקני נוסטרו לרוב. בשלב השני, הציבורי, ההנפקה נפתחת לכל המעוניין. המשתתפים בשלב המוסדי מקבלים צ'ופר — עמלת התחייבות מוקדמת הנקבעת בהתאם למח"מ של הסדרה. נהוג לגזור לכל שנת מח"מ 0.1% עמלת התחייבות מוקדמת, וככל שהמח"מ גבוה יותר — תגדל העמלה בהתאם.

למוסדיים ראייה ארוכת טווח, המבוססת על ניתוח החברה ויכולת החזר החוב שלה. שחקני הנוסטרו, שרואים בהנפקות הללו הזדמנות לרווח קל, פועלים אחרת. הם משתתפים בהנפקה על בסיס על אשראי שצריך לכסות, לוקחים את עמלת ההתחייבות המוקדמת ומוכרים את הסחורה בימים הראשונים בשוק. שיקולי כניסתם להנפקה נגזרים לרוב מעמלת ההתחייבות שיקבלו — ולא מאיכות החברה. פער זה יוצר עיוותים בתמחור ההנפקה. גם לחתמים המובילים יש שיקולים קצרי טווח, כמו העמלה שיקבלו בהנפקה מוצלחת או רצונם לספק ביקושים בהנפקות חלשות.

מתוך 160 מיליון שקל שגייסה חלל בשלב המוסדי, כ־60 מיליון שקל בלבד הגיעו מגופים מוסדיים. נראה כי יותר מ־60% ממשתתפי ההנפקה היו שחקני טווח קצר, שפזלו לעמלת ההתחייבות של 0.5%. לא פלא שהאג"ח הסבה תשואת חסר ביחס למדדי התל בונד, ועודנה נסחרת מתחת למחיר ההנפקה.למשקיע המעוניין ברכישת אג"ח בשלב הציבורי או בימיה הראשונים למסחר, כדאי לבחון באתר מאיה את חלקם של המוסדיים לעומת משקיעי הנוסטרו והחתמים, שלוחצים את המחיר למטה.

הכותב הוא כלכלן ראשי ומנהל השקעות במור בית השקעות