צ'ק פוינט מחזקת את הפיירוול שלה

ספינת הדגל הישראלית בתחום אבטחת המידע מתחילה להרגיש בעורפה את המתחרות, שפיתחו טכנולוגיות מתוחכמות יותר נגד איומי הסייבר. הרכישות של הייפרווייז ולקון סקיוריטי אמורות להחזיר אותה לשיעורי הצמיחה הדו־ספרתיים

הסקירה האחרונה במדור זה עסקה ברדוור (RDWR) הישראלית, שמחכה להכרה של וול סטריט כחברה לפתרונות אבטחה. הפעם נבחן חברה ישראלית אחרת, שממש לא זקוקה להכרה, כי היא מובילה עולמית בתחום: צ'ק פוינט (CHKP) - ספינת הדגל של המגזר הטכנולוגי, שתהיה ראשונה מבין הישראליות שתדווח תוצאות לרבעון הראשון ביום שני הבא.

צ'ק פוינט הוקמה בתחילת שנות התשעים בידי גיל שויד, מריוס נכט ושלמה קרמר, ובקיץ הבא תחגוג 20 שנה בנאסד"ק עם מחיר מניה נוכחי שגבוה ביותר מפי 20 ממחיר הסגירה ביום המסחר הראשון שלה, 4 דולר (מתואם לספליטים). במחירה היום, 85 דולר, שווי החברה נושק ל־16 מיליארד דולר, ובשיא הבועה, בשנת 2000, היא הגיעה ל־113 דולר.

צ'ק פוינט היתה יעד להשתלטות מיומה הראשון

עם השנים קרמר עזב והפך ליזם סדרתי מצליח של חברות אבטחה, בעוד שויד, המנכ"ל והיו"ר, וסגנו נכט המשיכו לנווט את הספינה להצלחות חסרות תקדים, תוך שמירה על עצמאותה, וזה לא מובן מאליו. בשל טכנולוגיית הפיירוול הייחודית שלה היתה צ'ק פוינט יעד נחשק להשתלטות של ענקיות המחשוב מיומה הראשון כחברה ציבורית, אך הבעלים דחו אינספור הצעות למיזוג. אמנם לא נהוג לבצע השתלטות עוינת על חברות טכנולוגיה, אבל שויד ונכט תמיד ידעו שעל הר מזומנים של עשרות אחוזים מהשווי ועל רווח תפעולי ברמה חסרת תקדים של יותר מ־55% צריך להגן גם מהבלתי צפוי. באמצעות הענקה נדיבה מאוד של אופציות לעצמם, תוך מחיקה מסיבית של מניות החברה באמצעות רכישה עצמית, הצליחו כל השנים שויד ונכט לשמר יחד אחזקות של "מיעוט חוסם" - כלומר 25% לפחות מהחברה, למניעת השתלטות עוינת.

אם בשנים הראשונות לאחר שהפכה לחברה ציבורית, ב־1996, דהרה צ'ק פוינט צפונה עם קצבי צמיחה של עשרות אחוזים בשנה, במקביל לצמיחת רשת האינטרנט, הרי שבשנים האחרונות הסביבה התחרותית הפכה לקשה הרבה יותר, ושיעורי הצמיחה שלה צנחו לרמות חד־ספרתיות.

האתגר הגדול של שויד ונכט כיום הוא להגדיל את קצב הצמיחה מול התחרות החדשה, תוך פיתוח פתרונות לאיומי סייבר מתוחכמים הרבה יותר - כאלה שבקלות חודרים חומות אש מהדור הישן. אל השוק פרצו חברות חדשות עם טכנולוגיות אבטחה מתקדמות, כמו למשל פאלו אלטו (PANW) של ניר צוק, מראשוני עובדי צ'ק פוינט, FireEye (FEYE), פורטינט (FTNT) או הישראלית סייבר־ארק (CYBR), שהונפקה לפני כחצי שנה ב־16 דולר למניה והיום נסחרת ב־60 דולר.

בנוסף, המתחרה הגדולה של צ'ק פוינט, סיסקו (CSCO), רכשה לפני שנתיים את סורספייר תמורת 2.7 מיליארד דולר, שבע שנים אחרי שהרגולטור האמריקאי לא אישר לצ'ק פוינט לרכוש אותה, אחרי שכבר חתמה על רכישה בפחות מעשירית מהמחיר הזה, וזאת מטעמי ביטחון לאומי. סורספייר הפכה למנוע צמיחה של סיסקו, בין השאר הודות לשילוב בין מכירת פתרונות אבטחה לבין מתגים ונתבים, עיקר פרנסתה, כחלק מפתרון כולל.

עד לאחרונה צ'ק פוינט לא ביצעה רכישות של חברות או טכנולוגיות משלימות, למרות הר המזומנים של מיליארדי דולרים. בחוכמה בדיעבד זאת היתה טעות, שכן המחירים היום גבוהים פי כמה וכמה הן לחברות ציבוריות והן לסטארט־אפים. הרכישה המשמעותית האחרונה שלה היתה חטיבת חומרת האבטחה של נוקיה ב־2009, ורכישה קטנה אחרונה, בסדר גודל של 15 מיליון דולר, בוצעה לפני כארבע שנים בישראל בתחום של ניהול דרישות רגולטוריות בארגונים.

מוקדם לדעת אם צ'ק פוינט עשתה לאחרונה שינוי אסטרטגי בנוגע לקצב הרכישות, אבל באופן יוצא דופן בחודשיים האחרונים היא רכשה שתי חברות: בפברואר נרכשה משלמה קרמר, תמורת כ־70 מיליון דולר, חברת הייפרווייז, שמתמחה באיתור מוקדם של קבצים חשודים שהצליחו לחדור את ההגנות הראשוניות, וזאת כמענה לפתרונות דומים שמציעות פאלו אלטו ו־FireEye; ובתחילת אפריל נרכשה חברה ישראלית נוספת, שקשורה לקרמר תמורת 100 מיליון דולר, לקון סקיוריטי, שמתמחה בהגנה על מידע ארגוני שעובדים מחזיקים בטאבלטים וסמארטפונים.

פאלו אלטו: צמיחה מרשימה ורווח נמוך

מרבים להשוות את צ'ק פוינט לפאלו אלטו, בעיקר בגלל הטכנולוג הראשי של האחרונה, צוק, שמבקר את הטכנולוגיה של צ'ק פוינט כמיושנת, אבל צריך לזכור שעל אף הצמיחה השנתית המרשימה של פאלו אלטו, 50%, שיעור הרווח התפעולי נמוך מאוד - 12.4% ברבעון האחרון. בחברה מקווים להגיע למחצית הרווח התפעולי של צ'ק פוינט בעוד שנה וחצי.

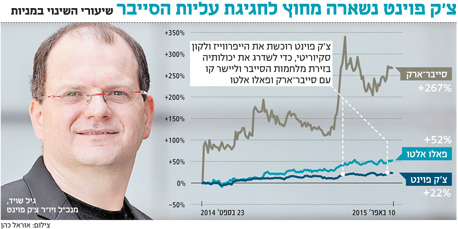

לרבעון שהסתיים במרץ מצפים שצ'ק פוינט תדווח על מכירות של 370 מיליון דולר, צמיחה שנתית של 8.2% ורווח למניה של 91 סנט. טל ליאני, אנליסט של בנק אוף אמריקה, חזר בסוף השבוע האחרון על המלצת הקנייה והעלה את מחיר היעד של המניה מ־85 דולר ל־94 דולר. הוא מזכיר כי למרות הצמיחה החד־ספרתית והתחרות הגדולה, הצליחה צ'ק פוינט להגדיל את נתח השוק שלה באבטחת הרשת מ־12.2% ב־2010 ל־14.4% אשתקד.

לסיכום, אפשר להסתכל על מניית צ'ק פוינט כעל מניית ערך, שבשוק מניות טוב תניב תשואה מעל לממוצע, אבל לא תשואות תזזיתיות כמו מתחרותיה החדשות. לעומת זאת, כאשר השוק ייכנס לתקופת תיקון, הירידות בצ'ק פוינט יהיו מתונות מאלה של מניות המומנטום שמתקשות להראות רווחים, כמו פאלו אלטו או FireEye. למשל, ב־2014 צ'ק פוינט הניבה 23% ופאלו אלטו 115%, אבל FireEye קרסה ב־27% כתוצאה מנסיקה בלתי צפויה בהפסדים.

השורה התחתונה

בשוק טוב תניב צ'ק פוינט תשואה מעל לממוצע, וכשהשוק ייכנס לתיקון, יהיו הירידות שלה מתונות מאלה של מניות המומנטום שמתקשות להראות רווחים

הכותב הוא יועץ ומשקיע בני"ע שונים