חרב הפיפיות של מלחמת המטבעות: משקיעי האג"ח חוגגים, היצואנים נפגעים

בעוד עליית שער הדולר תופסת את עיקר תשומת הלב, היחלשות היורו פוגעת במרבית היצוא המקומי ומאתגרת גם את בנק ישראל

ביולי 2014 יצאה הוועדה המוניטרית של בנק ישראל למהלך הרחבה חריג, ובשתי פעימות רצופות הורידה את הריבית מ־0.75% לשפל של 0.25%. המהלך האגרסיבי נועד בעיקר להתמודד עם האינפלציה השלילית ולתמוך בענפי היצוא שהתקשו להתמודד עם השקל החזק נוכח הקיפאון בסחר העולמי. רבים מהפרשנים תהו לגבי התועלת שתצמח למשק מהורדת הריבית לרמה אפסית, בזמן שהתשואות הנמוכות בשוק ההון אפשרו לחברות גישה נוחה לאשראי. יתרה מזאת, ב־2007 הריבית בישראל היתה נמוכה מהריבית בארה"ב והשקל נשאר חזק למרות זאת.

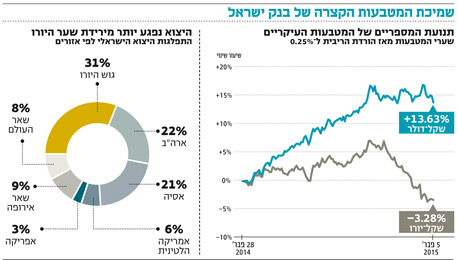

לא עבר זמן רב והדולר שינה כיוון וטיפס מרמה של 3.4 שקלים ל־3.9 שקלים לדולר, ובנק ישראל יכול היה לכאורה לרשום לעצמו הישג מרשים שיעזור לפחות ליצואנים. מבחינת המשקיעים, התנאים החדשים יצרו מצב חסר תקדים שבו תשואות האג"ח הממשלתיות בישראל נמוכות מהתשואות הדולריות בחו"ל. העיוות בתמחור התחדד באפיק הקונצרני שהפך לאחרונה לתנודתי ביותר, ללא פיצוי בתשואה עודפת על אג"ח של חברות גלובליות ענקיות ופחות ממונפות. התוצאה: הציבור החל לרכוש קרנות נאמנות המתמחות באג"ח בעולם, ואילו המוסדיים, שממילא מפנים את מרבית הגיוסים החדשים לחו"ל, הקטינו הגנות על הדולר.

מבחינת שער החליפין, הדולר אמנם התחזק בכ־14% מאז הורדת הריבית, אך היורו דווקא נחלש ביותר מ־3%. שער החליפין האפקטיבי המהווה ממוצע גיאומטרי של שער החליפין של השקל מול 28 מטבעות - המייצגים 38 מדינות שהן שותפות הסחר העיקריות עם ישראל על פי משקלן - התחזק בכ־2.9%. כלומר, למרות תחושת ההצלחה שנובעת מהתמקדות בדולר, התמונה המלאה אינה כה ורודה ואת עיקר ההתחזקות של הדולר ניתן לזקוף דווקא לנעשה בעולם.

בהודעת הריבית האחרונה ציין בנק ישראל כי בחודש הקודם להודעה התחזק שערו האפקטיבי של השקל מול סל המטבעות ב־4.4%, ולכן נראה שההצלחה של בנק ישראל מתחילה להתערער. בנוסף, לפי מכון היצוא, עיקר היצוא המקומי מופנה למדינות גוש היורו (31% לעומת 22% בלבד לארה"ב), מכאן שהיחלשות היורו משפיעה יותר מהתחזקותו של הדולר.

עוד מטרה שהורדת הריבית היתה אמורה להשיג היא יציאה מהאזור הדפלציוני לעבר יעד האינפלציה של בנק ישראל העומד על 1%–3%. מאז הורדת הריבית הצטברו מדדים שליליים של 0.3%, ולפי התמונה המצטיירת כרגע, האינפלציה המצטברת ב־12 חודשים אחורה עשויה לרדת ל־0.8% לאחר פרסום מדד מרץ, זאת על אף התחזקות הדולר שהיתה אמורה לסייע למחירי היבוא לעלות. בסיכומו של דבר, הורדת הריבית לא הצליחה עד כה לייצר אינפלציה חיובית בכלל ובטח לא כזו המאפשרת לבנק ישראל לעמוד ביעדו.

המצב הכלכלי בארץ מייצר תמונה ברורה למדי לגבי היתרונות והחסרונות שבהורדת הריבית לרמה אפסית - מניעת דפלציה ותמיכה ביצואנים אל מול המשך ניפוח בועת הנדל"ן. בעוד עד כה העמידה במטרות החיוביות של הורדת הריבית נראית לא מספקת, המחיר, בהיבט השלילי, דווקא נראה מלא. בדצמבר 2014 דווח על שבירת שיא ברכישת דירות חדשות ונראה שליותר ויותר שוכרים נמאס להמתין למימוש ההבטחות לירידת מחירים.

הריבית הנמוכה על המשכנתאות מציגה מציאות של החזר חודשי נמוך באופן חסר תקדים. שוכרים רבים סבורים שבתנאים הנוכחיים משתלם יותר לרכוש דירה מאשר להמשיך לשרוף כסף על שכירות ובמקביל לסכן את ההון העצמי בהשקעות המניבות תשואות נמוכות. תופעת לוואי נוספת הקשורה לריבית האפסית היא עלייה משמעותית באשראי הצרכני כפי שבאה לידי ביטוי בעלייה של כ־11% בחוב של משקי הבית שלא לדיור ובמכירות שיא של רכבים חדשים ב־2014.

מאז החל בנק ישראל לגלגל את בעיית הנדל"ן לפתחה של הממשלה, ניכר כי עיקר המאמצים מופנה לכיוון שערי החליפין ויציבות המחירים. ניתן להניח שלולא מלחמת המטבעות בעולם הירידה החדה במחירי הדלק והירידות החד־פעמיות במחירי החשמל והמים, ההישגים של בנק ישראל היו מרשימים יותר. בינתיים בנק ישראל יצטרך להחליט אם הוא מוותר וממשיך במדיניות הקיימת או שהוא מצטרף למלחמת המטבעות ומבצע הרחבות מוניטריות נוספות שיחלישו את השקל באופן משמעותי יותר. על פי התנהגות המשקיעים, נראה שבשוק האג"ח מגלמים הרחבה מוניטרית נוספת בעוד בשוק מטבע החוץ מעריכים יציבות. השנים האחרונות מלמדות שבנק ישראל לא נוטה לשבת על הגדר, ואם השקל ימשיך להתחזק, צפויה החלטה על הרחבה כמותית נוספת.

השורה התחתונה: על פי הההתפתחויות בשוק ההון נראה שבשוק האג"ח המשקיעים צופים הרחבה מוניטרית נוספת, בעוד בשוק מטבע החוץ הם מעריכים יציבות.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות