חברות התרופות רוצות חלק מהפטנט המקציף של פואמיקס

חברת הביומד, שמפתחת קצף שמשפר יכולות ספיגה בתרופות, השיגה שיתופי פעולה עם חברות הענק באייר, מרק ואקטוויס. פואמיקס נאלצה לחתוך את שווי השוק בהנפקה לפני חמישה חודשים, אך מאז המניה קפצה ב־46% והחברה בוחנת רישום בת"א

בעוד שהקצף של פואמיקס הצליח לשנות את דרך הטיפול במחלות עור, החברה עצמה נתקלה במהמורות במסעה לנאסד"ק. לפני חמישה חודשים השלימה חברת הביומד את ההנפקה הראשונה לציבור, אך כדי להצליח להצטרף לבורסה הנחשקת היא נאצלה לחתוך את שווי השוק כמעט בחצי ולצמצם את היקף הגיוס. מ־234 מיליון דולר השווי צנח ל־128 מיליון דולר ובמקום ב־65 מיליון דולר, החברה נאלצה להסתפק בגיוס של 40 מיליון דולר. אך פואמיקס, בניגוד למרבית חברות הביומד שסבלו מאז הנפקתן בארה"ב מתשואה שלילית, רשמה תשואה פנומנלית של 46% מאז ההנפקה בספטמבר והיא נסחרת כיום לפי שווי של 188 מיליון דולר.

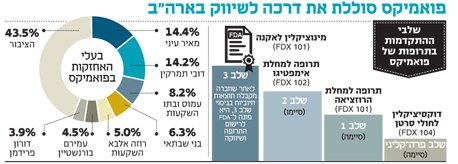

בראיון ל"כלכליסט" מספרים יו"ר החברה, מאיר עיני (שמחזיק ב־14.4% מהחברה), ומנכ"ל החברה, דובי תמרקין (שמחזיק ב־14.2%), על העתיד הצפוי לחברה המפתחת קצף לטיפול בבעיות עור. "ב־1987 הגורל הפגיש אותי ואת מאיר", מספר תמרקין. "התחלנו מיזם שטיפל בפצעי בגרות והפכנו לחברים ופיתחנו כמה מוצרים שאחר כך שווקו בישראל. ב־2002 התאחדנו שוב ואז הקמנו את פואמיקס. מה שמעניין בדרמטולוגיה זה שאין כמעט שום דבר חדש, יש את אותם סטרואידים ואת אותן משחות, אבל הבעיה היא שלקרם לוקח הרבה זמן להיספג. אנחנו זיהינו צורה חדשה של מתן טיפול, הקצף, וכך הקמנו את החברה".

פואמיקס, שהוקמה ב־2003, חתמה עד כה על כמה הסכמים עם חברות תרופות בינלאומיות, בהן באייר, מרק ואקטוויס. על פי ההסכמים, שהניבו לפואמיקס הכנסות של 18 מיליון דולר עד היום, היא משלבת את טכנולוגיות הקצפים שלה עם תרופות שהחברות מפתחות. "אנחנו לא הראשונים שהמצאנו את הקצף, היתה כבר חברות תרופות בשם קונטיקס מפאלו אלטו שלקחה שני סטרואידים עתיקים, שמה בקצף והצליחה בשוק האמריקאי", מספר תמרקין. "הם מכרו ב־50 מיליון דולר בשנה הראשונה, ב־80 מיליון דולר בשנייה ובשנה השלישית כשהם הגיעו למכירות של 100 מיליון דולר, הם נרכשו ב־640 מיליון דולר על ידי בנק ההשקעות האמריקאי סטיפל. בנק ההשקעות עצמו נרכש על ידי חברת התרופות הבריטית גלקסו־סמית'־קליין תמורת 3.5 מיליארד דולר. היתרון שלנו הוא שאנחנו עובדים עם כמה חברות ולא מחויבים לאחת. הזכויות שאנחנו מוכרים הן לתרופה אחת ספציפית ואנחנו שומרים את זכויות הפטנט אצלנו, כך שאנחנו יכולים אפילו לפתח תרופה באותו התחום של החברות שאנחנו עובדים איתן".

גם אתם חולמים למכור את החברה?

עיני: "ספקולציות זה לא התחום שלנו, אנחנו בונים את עצמנו כחברה עצמאית".

פואמיקס סיימה לאחרונה ניסויים קליניים המעידים שהתרופה המובילה של החברה יעילה בטיפול בפצעי בגרות חמורים. שוק תרופות המקור לאקנה מוערך ב־2.6 מיליארד דולר, כאשר נתח של מיליארד דולר מתוכם הוא בתרופות אוראליות, והיתר בתרופות מריחה שונות. בנוסף לחברה יש גם תרופה למחלת העור אימפטיגו שפוגעת בעיקר בילדים ופונה לשוק של 340 מיליון דולר. שני מוצרי החברה עברו שלב 2 מוצלח, והם צפויים להתחיל ניסויים בשלב 3 ב־2015.

הבעיה העיקרית של החברה היא שגם בקבוצת הפלסבו בניסוי האקנה נרשם שיפור משמעותי, ולכן השלב השלישי יהיה מכריע כי בו צריך להוכיח פער גדול מספיק מול קבוצת הפלסבו — שיסלול את דרכה של התרופה לאישור ה־FDA.

תרופה נוספת של החברה המבוססת על האנטיביוטיקה דוקסיציקלין, לחולי סרטן הסובלים מפריחת פנים חריפה שלעתים מובילה להפסקת הכימותרפיה, עשויה לקבל מעמד של תרופת יתום (תרופה לעד 200 אלף חולים, ה־FDA מעניק הטבות לחברה שמפתחת אותה).

"החולים מקבלים דוקסיציקלין, אבל יש לה תופעות לוואי", אומר תמרקין. "החומר הפעיל בדוקסיציקלין מאוד לא יציב, ואנחנו היחידים שהצלחנו לפתח תרופה המכילה את החומר הזה וניתנת לחולים בצורת קצף. המוצר פותח בשלוש שנים של עבודה ורשמנו עליו פטנטים. עיקר המרשמים של התרופות האוראליות נתמך על ידי הביטוחים המסחריים וזה שם אותנו במקום טוב מאוד, בגלל שאנחנו מציעים את אותה פונקציונליות בלי תופעות לוואי באפקט יותר מהיר, כך שחברת הביטוח תשלם פחות. יש גם סיכוי שחברות הביטוח יגידו לרופא לרשום את התרופות האוראליות רק כשהקצף לא יעבוד".

מדוע לא חתמתם עד היום על אף עסקת תמחור?

תמרקין: "דרמטולוגיה היא תחום טוב להיכנס אליו כי יש 14 אלף רופאים בתחום, כאשר מתוכם 5,000 רושמים את רוב המרשמים. עם כוח שיווק של כ־75 נציגי מכירות מכסים את כל התחום. בניגוד לעבר, היום רופאים פותחים קליניקות משותפות, ואם אתה משאיר דוגמת מוצר לרופא אחד, השארת במקביל לכמה רופאים. אין לנו כוונה לעשות עסקת תמחור בתרופות".

צינור התרופות של פואמיקס מספיק לשנתיים שבהן היא תעביר את שלושת המוצרים המובילים ניסוי בשלב 3, כאשר לחברה יש מוצרים נוספים בקנה. בין המוצרים מונה תמרקין מוצר למחלת העור רוזצאה. עיני מוסיף כי "לקצף יש יתרונות גדולים על פני משחה וג'ל, הוא למשל דבר שמתנפח (דבר המסייע לספיגת התרופה – נ"צ). אנחנו יכולים להיכנס לגינקולוגיה, למשל, אבל כדי להיכנס בצורה נכונה לפרויקט חדש, אנחנו בוחנים איפה יש לנו יתרון. כל פרויקט לוקח זמן וכסף, ולכן צריך להיות זהירים כדי להביא ערך גבוה".

"החתמים בתל אביב מבינים בעיקר באג"ח"

פואמיקס גייסה עד ההנפקה בנאסד"ק 10 מיליון דולר בלבד ממשקיעים פרטיים. את תשעת החודשים הראשונים של 2014 סיימה החברה עם הכנסות של 2.4 מיליון דולר לעומת 700 אלף דולר בתקופה המקבילה. ההפסד הסתכם ב־11.3 מיליון דולר לעומת 2.2 מיליון דולר בתקופה המקבילה. "הנפקנו את החברה כי אנחנו מאמינים שחשוב לקצר את זמן פיתוח התרופה. אנחנו מקבלים תקבולים משיתופי פעולה, אבל היה לוקח יותר זמן לצבור את הכסף הדרוש. אנחנו מוכנים לשלב 3 בתרופה לאקנה, והגיוס נועד לממן את זה", אומר תמרקין.

מדוע לא נרשמתם למסחר בתל אביב?

עיני: "בוול סטריט אפשר לצאת לרוד שואו כדי שחברה תוכל לבדוק את השוק. בתל אביב אין כזה דבר, וגם אין מספיק אנליסטים שיכולים לתת חוות דעת לחתמים. אנחנו רואים שיפור בתל אביב אבל זה עדיין לא שם. בנוסף, החתמים פחות מבינים בתחום שלנו, הם מבינים בעיקר באג"ח. אבל אנחנו כן שוקלים רישום בתל אביב, אם זה יעזור לסחירות במניה שלנו".

קשה להתעלם מפרשת אנדרומדה של כלל ביוטכנולוגיה, שבה נטען שנתוני הניסוי של אנדרומדה אינם תקינים. "זה העיב, מצד אחד, על האמינות של החברות הישראליות", מתייחס תמרקין לפרשה, "אבל מצד שני לא נשאלנו אף שאלה בנוגע לזה ברוד שואו שהיה במקביל וכנראה שזה גם לא הזיק לנו בסופו של דבר".