הפרד ומשול: הכלי להכות את המדדים

העיקרון של תעודות הסל האסטרטגיות סמארט בטא הוא לקבוע גורם סיכוי־סיכון בדיד לנכסים המרכיבים אותן

09:02

25.11.14

תעודות הסל וקרנות הנאמנות הן מוצרי השקעה פופולריים. תעודות הסל, הנחשבות להשקעה פסיבית, מתאימות לאלה המוכנים להסתפק בתשואת השוק, ואילו קרנות הנאמנות הן אפיק הולם יותר לאלה המעדיפים להסתמך על מנהל השקעות, שמטרתו להיצמד לאורך זמן למניות הבודדות שיכו את מדד השוק. תעודות הסל הרגילות מבוססות על מדדים הנחשבים למדדי "שווי שוק".

החיסרון הנתפס של אותם מדדים הוא שמשקלו של נכס בודד במדד הוא ביחס ישר לשווי השוק שלו, ולכן אם מחירה של מניה מצוי מעל לערכה, היא תתפוס משקל עודף במדד ותניב תשואה נמוכה, ולהפך.

על רקע זאת פותחה משפחת מדדים נוספת, וסביבה תעשיית מוצרי השקעה חדשים, שנעה על הרצף בין הממד הפסיבי לממד האקטיבי (חיבור המדד הוא החלק האקטיבי, עקיבה אחריו היא החלק הפסיבי). תעשייה זאת, שקיימת כבר כ־14 שנה, לרוב נקראת סמארט ביתא (Smart Beta). בחברת המחקר מורנינגסטאר מכנים אותם סטרטג'יק ביתא (Strategic Beta).

העיקרון המנחה הוא שיש לבנות מדדים שבמרכזם תובנה כלשהי על הנכסים שמרכיבים אותו, תובנה שהיא בעצם גורם סיכוי/סיכון בדיד. התובנות הופכות למשתנים (Factors) כגון מומנטום, תנודתיות, צמיחה, מכפיל או ערך, דיבידנד ועוד. ניקח למשל את כל המניות עם התנודתיות הנמוכה ביותר או את המניות עם המומנטום הגבוה ביותר ונרכיב מהן מדד, וכן הלאה. לכל המדדים הללו מטרה זהה – להשיג תשואה עודפת על המדדים המקובלים (מדדי השוק) או להשיג את אותה תשואה בסיכון נמוך יותר.

כיום ישנם בעולם כ־724 תעודות סל אסטרטגיות, המנהלות כ־496 מיליארד דולר. בארה"ב הן מהוות 19% מסך שוק תעודות הסל המקומי, באסיה רק 1.5%.

במורנינגסטאר מגדירים שלוש קטגוריות־על של מדדים: מדדי תשואה (Return Oriented), שמטרתם להשיא תשואה עודפת על מדדי השוק הרגילים; מדדי סיכון (Risk Oriented), שמטרתם להקטין את הסיכון ביחס למדדי השוק הסטנדרטיים; ובקטגוריה השלישית נכללים כל היתר.

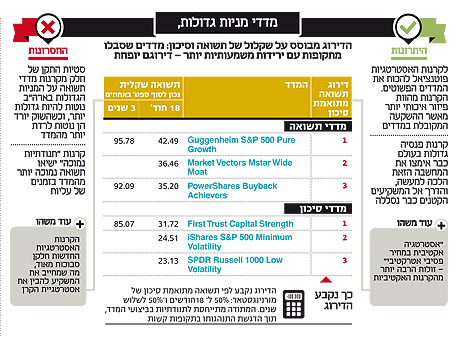

תעודות סל מובילות סביב מדדי סטרטג'יק ביתא

תעודת הסל Guggenheim S&P 500 Pure Growth מדורגת ראשונה בקבוצת מדדי התשואה (Return oriented). הקרן, שמנהלת 1.7 מיליארד דולר, עוקבת אחר מדד S&P500 Pure Growth, ומתרכזת במניות בעלות צמיחה גבוהה במיוחד. הקרן השיאה 96% בשלוש שנים האחרונת, ו־42% בשנה וחצי האחרונות. מדובר בקרן עם סטיית תקן גבוהה, כמקובל במניות צמיחה. מלבד זאת, היא נמנעת ממניות גדולות. מורנינגסטאר טוענים שהקרן נסחרת כיום במחיר גבוה למדי, ומציעה תשואת דיבידנד נמוכה למדי. במקום השני מדורגת תעודת Market Vectors® Mstar Wide Moat ETF, העוקבת אחר 20 מניות אמריקאיות שקיבלו דירוג "חפיר כלכלי רחב" ונסחרות בחסר. תעודה זו תגמלה את המשקיעים בתשואה של 36% בשנה וחצי.

בורסת ת"אצילום: שי סלינס

במקום השלישי מדורגת תעודת סל שעוקבת אחר מניות בהן התרחשו רכישות עצמיות, PowerShares Buyback Achievers. היא השיגה תשואות נאות של 92% בשלוש השנים האחרונות ושל 35% בשנה וחצי האחרונות, מה שעזר לה לגייס עד כה 2.5 מיליארד דולר מנוהלים, למרות עלויותיה הגבוהות יחסית (0.71%). לקרן אסטרטגיה פשוטה: היא תרה אחר מניות שהקטינו את כמות המניות הצפות ב־5% לפחות ב־12 חודשים נוספים, ומשקללת את האחזקות בה לפי שווי שוק עד כדי 5%.

רכישה עצמית של מניות אמנם לא אמורה להשפיע על מחירה, אך למעשה היא מעודדת גורמים חיצוניים לרכוש בעקבותיה, והמחיר כבר עולה בהתאם.

התחקות אחר פעילותם של מנהלי ההשקעות

תעודת הסל המדורגת שנייה בקטגוריית מדדי הסיכון iShares S&P 500 Minimum Volatility נועדה בעיקר לשונאי סיכון. התשואה שלה בשנה וחצי האחרונות רחוקה בכמה אחוזים ממדד הייחוס, אך היא עשתה זאת בסטיית תקן נמוכה. כדי להקטין אף יותר את הסיכון, הקרן מקצה עד 5% למניות בסקטור מסוים, והמשקל של כל מניה בו ינוע בין 1.5% ל־0.05%.

תעשיית המדדים האסטרטגיים עשויה לייתר את הניהול האקטיבי, שכן היא מאפשרת להתחקות בנקל אחר פעילותם של מנהלי ההשקעות שמצליחים מעל המדד הפשוט. קרנות פנסיה גדולות בעולם כבר אימצו את המחשבה הזאת הלכה למעשה, והדרך אל המשקיעים הקטנים כבר נסללה.

השורה התחתונה: הקרנות האסטרטגיות עשויות לעקוף את מדדי הייחוס, אך בתקופות שפל הן עלולות לרדת בחדות רבה יותר.