המכות שעוד לא היו: טבע על סף צוק פטנטים

הכל עוסקים בסופה של בלעדיות ענקית הגנריקה על ביצת הזהב הקופקסון — מקור הרווחיות הגדול של טבע. אך לא הכל מתחיל ונגמר בתרופת הדגל. בתחום הגנרי, מספר תרופות המקור שנפתחות לתחרות לא חדל מלהצטמצם, מה שבסופו של דבר לא יתיר מוצא לרווחיות טבע וימשוך אותה מטה

הנהלת טבע הציגה שני יעדים עם השפעה גדולה על הרווחיות בטווח הקצר: צמצום הוצאות בעיקר בתחום הגנרי ושימור רווחיות הקופקסון ככל הניתן. ולצד אלו יעד לטווח הארוך: חיזוק מוצרי המקור, בעיקר בתחומי מערכת העצבים המרכזית ובתחום מוצרי הנשימה. בשנת 2014 עמדה טבע בהצלחה ביעדים קצרי הטווח, עמידה שהובילה לרווחיות הגבוהה בשנה זו ולזינוק במחיר המניה. את ההתקדמות ביעדים ארוכי הטווח קשה עדיין להעריך. נבחן בקצרה את האתגרים העומדים בפני המניה שהציגה השנה את התשואה הגבוהה ביותר מבין מניות מדד ת"א־25.

1. תרופות גנריות

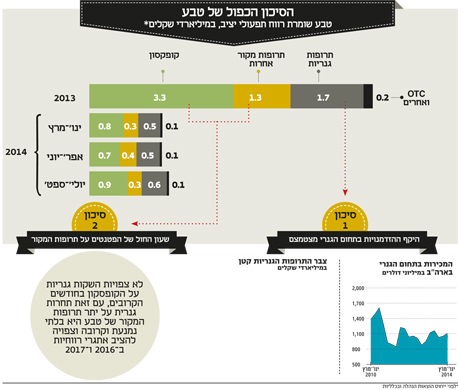

התחום הגנרי תרם לטבע בכל 2013 רווח תפעולי (לפני ייחוס הוצאות הנהלה וכלליות) של 1.65 מיליארד דולר. בתחזית ל־2014 צפתה החברה זינוק ברווח התפעולי לתחום שבין 2 ל־2.3 מיליארד דולר. כבר כעת ניתן לראות שהחברה תעמוד ביעד זה. הרווח התפעולי של התחום ברבעון השלישי עלה ל־556 מיליון דולר. עיקר העלייה מיוחס להקטנת הוצאות והתייעלות. כיוון שתהליך ההתייעלות של טבע נמצא בעיצומו, קיים פוטנציאל נוסף לעליית הרווחיות של התחום הגנרי, לפחות בטווח הזמן הקצר.

הרווחיות של התחום הגנרי בארה"ב תלויה מאוד בהשקות בבלעדיות של תרופות חדשות. בניגוד לעבר, שבו ה־FDA (מינהל התרופות והמזון האמריקאי) היה מעניק בלעדיות לחברה הראשונה שקיבלה אישור לשיווק הגרסה הגנרית, היום מקובל שהבלעדיות מתחלקת בין החברות שמקבלות את אישור השיווק באותה סביבת זמן. שינוי זה פגע ברווחיות התחום בשלוש השנים האחרונות, וכעת הרווחיות מהתחום תלויה רבות בכמות ובזהות החברות הנוספות שקיבלו אישור לשיווק באותו מועד.

את השפעת שינוי המדיניות של ה־FDA רואים בגרף המכירות הגנריות של טבע בארה"ב, כשהחברה רחוקה משיאי המכירות שהציגה ב־2010. למרות כל זאת, הרווחיות בתחום הגנרי בארה"ב עדיין מהותית ביותר לטבע.

ברבעון השלישי קיבלו המכירות הגנריות של טבע בארה"ב תמיכה חיובית מההשקה בבלעדיות שהתרחשה בספטמבר של גרסה גנרית לתרופה Baraclude לטיפול בדלקת כבד נגיפית הנגרמת על ידי הווירוס הפטיטיס B.

בנוסף, הן נתמכו בגרסאות הגנריות לתרופות Lovaza ו־Xeloda שהושקו בחודשים אפריל ומרץ (בהתאמה). לתרופות המקור היו מכירות שנתיות של 1.1 מיליארד דולר ו־754 מיליון דולר (בהתאמה). בדצמבר צפויה טבע להשיק גרסה גנרית לתרופת Celebrex של פייזר שהיקף מכירות תרופת המקור שלה הוא 2.2 מיליארד דולר בשנה. וכך, הרווחיות של התחום הגנרי בארה"ב זוכה השנה לתמיכה גדולה יחסית הנובעת מהשקת תרופות חדשות מהותיות במהלך השנה.

השינוי הצפוי

הדו"חות הרבעוניים המלאים של טבע מספרים סיפור מורכב יותר לגבי התחום הגנרי בארה"ב. טבע מפרסמת בכל רבעון את כמות התרופות הגנריות הממתינות לאישור בארה"ב, את היקף מכירות תרופות המקור של אותן תרופות גנריות, את כמות התרופות שטבע מעריכה שתקבל בלעדיות גנרית לגביהן, ואת היקף המכירות של תרופות המקור של התרופות שטבע מעריכה שתקבל בלעדיות לגביהן.

נתונים אלו נמצאים בירידה מהותית מאז 2011. ברבעון השלישי של 2011 העריכה טבע שתהיה הראשונה להשיק גרסה גנרית ל־75 תרופות שלהן מכירות בהיקף של 55 מיליארד דולר. ברבעון השלישי השנה טבע העריכה שתהיה הראשונה להשיק 38 תרופות שלהן מכירות בהיקף של 33 מיליארד דולר.

בתוך שלוש שנים היקף התרופות הצפויות לאישור ירד בחצי, והמכירות של תרופות המקור לתרופות אלו נמוכות ב 40%. וכך, היקף ההזדמנויות הצפוי לטבע מהשקת תרופות גנריות חדשות ירד בצורה חדה. הסיבה העיקרית לכך היא סיומו הצפוי של "צוק הפטנטים" — חמש השנים הראשונות של העשור הנוכחי שבהן פקעו הפטנטים המגנים על תרופות מקור מהותיות רבות. תחום התרופות הגנריות בחמש השנים הבאות יהיה שונה מאוד ואלו חדשות רעות לטבע.

טבע לא מפרטת את זהות התרופות הגנריות בצבר התרופות הממתין לאישור, אך במצגות שלה היא מבהירה שהיא מתמקדת במוצרים גנריים מורכבים יותר. אם התרופות הגנריות שיאושרו יכילו מוצרים מורכבים יותר, יהיה בכך יתרון גדול לטבע בזכות התחרות המעטה הצפויה להן הנובעת ממורכבות הפיתוח והייצור שלהן.

התמודדות

הירידה בהזדמנויות מהשקת תרופות גנריות חדשות נותנת רקע לשינויים שטבע מבצעת בתחום הגנרי. ההתייעלות לא מגיעה רק כדי להגדיל מהותית את הרווחיות, אלא כצעד מקדים חיוני לשינוי החד הצפוי בתחום בשנים הקרובות. מערכת יעילה של רכש וייצור חומרי גלם, של ייצור התרופות ושל מכירות מאפשרת לטבע להיות תחרותית ורווחית גם כשההזדמנויות מההשקות החדשות פוחתות. סימן השאלה הוא האם התחום הגנרי של טבע ימשיך לייצר רווח תפעולי שנתי של יותר מ־2 מיליארד דולר גם בשנים שבהן יהיו פחות השקות גנריות.

האתגר הגדול של טבע יהיה בכניסה לתחום התרופות הביולוגיות הדומות לתרופות המקור (ביוסימילאר). כמה עשרות של מוצרי ביוסימילאר צפויים להגיע למכירות של יותר מחצי מיליארד דולר בשנה עד לשנת 2020. בשלב זה לא נראה שלטבע יש יתרון בתחום על פני חלק מהמתחרות הגדולות. פיתוח ביוסימילאר, מצד אחד, יקר יחסית וכולל אתגרים מדעיים רבים.

מצד שני, לאחר אישור לשיווק התרופות צפויה להן תחרות מעטה והן יכולות ליצור רווחיות גבוהה. תחום זה יכול להוות קפיצת המדרגה של טבע לשנים הקרובות. טבע בוחנת הזדמנות לשיתופי פעולה או רכישות כדי לחזק את מעמדה במוצרי דור 2 של התרופות הביולוגיות (הצפויים להיכנס לשוק בהדרגה במהלך חמש השנים הבאות).

2. תרופת הדגל

טבע רשמה הצלחה בכל החזיתות בתחום תרופת המקור והדגל שלה — הקופקסון. החזית החשובה ביותר היר החזית הרגולטורית, שבה ה־FDA עדיין לא אישר למתחרות הפוטנציאליות את הגרסאות הגנריות שלהן לקופקסון. החזית השנייה היא המשפטית. הדיון על הפטנט המגן על התרופה צפוי להסתיים רק בעוד כמה חודשים, וגם אם יתקבל אישור FDA לגרסה גנרית, לא צפוי שתיעשה השקה בסיכון לפני סיום ההליך המשפטי.

החזית השלישית היא החזית הטיפולית. מרבית החולים עברו מהתרופה המוזרקת פעם ביום לתרופה המוזרקת שלוש פעמים בשבוע. כך שגם כשתאושר גרסה גנרית לקופקסון, חולים שירצו לעבור אליה יצטרכו לחזור להזרקה יומית של התרופה. החזית הרביעית היא המכירות. למרות התחרות העולה, בעיקר מהתרופה האוראלית Tecfidera, מכירות הקופקסון ב־2013 היו 4.33 מיליארד דולר, אך בשלושת הרבעונים הראשונים של השנה הן כבר עומדות על 3.11 מיליארד דולר, וצפויות להסתכם השנה ב־4.1 מיליארד דולר.

בשנה שעברה הקופקסון תרמה לרווח התפעולי של טבע (לפני הוצאות הנהלה וכלליות) 3.27 מיליארד דולר. בשלושת הרבעונים הראשונים של השנה הרווח התפעולי שנבע מהקופקסון עמד על 2.34 מיליארד דולר, ובסיכום השנה הוא צפוי להיות 3.1 מיליארד דולר. הקופקסון השנה מהווה 45% מהרווח התפעולי של טבע לפני הוצאות הנהלה וכלליות. תרומת הקופקסון בעתיד צפויה לדעוך. קצב הדעיכה יהיה מתון עד לנקודה שבה תושק תחרות גנרית, והוא צפוי לגבור מהותית מיד לאחר מכן. לכן בניתוח של מניית טבע יש להפריד בין הרווחיות הנובעת מהקופקסון ובין זו הנובעת מיתר תחומי הפעילות של החברה.

בשורת המיסוי

עד השנה הנוכחית זכתה הקופקסון לפטור ממס בישראל. החל מהשנה המדינה תקבל 9% מהרווח התפעולי הנובע ממנה. מדובר בהוצאת מסים של 210 מיליון דולר בשלושה רבעונים של טבע. מבחינת המדינה זו הכנסה מהותית, שעליה ניתן לומר שעדיף שבאה מאוחר מאשר אף פעם לא. מבחינת טבע, הרווחיות הנובעת מהקופקסון השנה תהיה נמוכה ב־450 מיליון דולר מזו שהיתה בשנה שעברה, 170 מיליון דולר נובעים מהירידה ברווח התפעולי והיתר נובעים מהמיסוי.

למרות ירידת רווחיות הקופקסון, תחזית הרווח של טבע השנה, 5– 5.1 דולר למניה, דומה לרווח בשנה שעברה (5.01 דולר למניה). הרווחיות מהתחום הגנרי תקזז את ירידת הרווח מהקופקסון.

3. תרופות מקור

טבע הודיעה על התמקדות בפיתוח תרופות מקור בתחומי מערכת העצבים המרכזית (הכולל גם את תחום הטיפול בכאב) ובתחומי מערכת הנשימה. טבע מעריכה שעד 2019 יבוצעו יותר מ־30 השקות מוצרי מקור חדשים, שיובילו למכירות של 4 מיליארד דולר בשנה. מכלל ההשקות יותר מ־20 יהיו בשני תחומי הליבה שבהם טבע מתמקדת. בכך טבע מציבה לעצמה אתגר מהותי בתחום מוצרי המקור. בשנים 2016 ו־2017 צפויה לטבע תחרות גנרית בכמעט כל מוצרי המקור המובילים הנוכחיים שלה, ולכן תחום זה צפוי לתחלופה חדה מהמוצרים הנוכחיים לדור החדש של מוצרי מקור שטבע מפתחת.

מוצרים במרכז

התקווה הגדולה שטבע מציגה בתחום המוצרים החדשים היא מספר מוצרים המתמקדים בתחום הטיפול בכאב, כשהעיקריים שבהם מתבססים על מתן משככי הכאבים אופיואידים בצורה שאינה מאפשרת ניצול לרעה של התרופה. טבע הגישה בקשה לאישור בארה"ב של תרופה אחת בתחום זה, והאישור צפוי להתקבל במהלך 2015. בנוסף טבע מפתחת תרופות נוספות בהתוויה זו.

השוק לאופיואידים שאינם ניתנים לניצול לרעה צפוי להיות גדול מאוד, אך גם התחרות צפויה להיות גדולה, במיוחד כשלאחרונה קיבלה פייזר אישור לתרופה בהתוויה זהה. המשקיעים יצטרכו לבחון במהלך השנים הקרובות אם טבע מצליחה לייצר מכירות מהותיות בתחום זה.

במקביל טבע מנסה להרחיב את תחום הטיפול בכאב באמצעות רכישות של חברות. בשנה האחרונה רכשה טבע את Labrys המפתחת תרופה לטיפול בכאבי גב, ואת NuPathe שלה יש תרופה מאושרת לשיווק לטיפול במיגרנה. בשלהי 2012 רכשה טבע זכויות בתרופה בפיתוח של Xenon לטיפול בכאב באמצעות חסימת תעלות נתרן.

בתחום מוצרי הנשימה מתכננת טבע מתכוונת להשתדרג באמצעות מעבר למשאפים מתקדמים יותר מבחינת נוחות השימוש וקבלת המינון הנכון של התרופה. משאף מסוג זה, Spiromax, אושר לשיווק באירופה, והוא צפוי להיות משווק בעתיד גם בארה"ב.

טבע צפויה להעביר את המוצרים המובילים שלה בתחום מוצרי הנשימה, פרואיר ו־QVAR, למשאפים מתקדמים יותר ובכך להקטין את ההשפעה הצפויה של תחרות גנרית למוצרים אלו (פריגו צפויה להשיק גרסה גנרית לפרואיר ב־2016) וליצור להם יתרון יחסי נוסף מול תרופות מתחרות. תרופה מהותית נוספת שטבע מפתחת בתחום מוצרי הנשימה היא Reslizumab לטיפול באסתמה המלווה ברמה גבוהה של אאוזינופילים. התרופה סיימה בהצלחה שני ניסויי שלב 3, והשיגה מובהקות גבוהה מאוד בהפחתה בתדירות ההתקפים. אם התרופה תאושר לשיווק, יש לה פוטנציאל מכירות של מאות רבות של מיליוני דולרים בשנה.

טבע הודיעה שתחום הסרטן לא יהיה אחד מתחומי ההתמקדות שלה. המוצר המוביל של טבע בתחום, Treanda, הגיע למכירות של 550 מיליון דולר בשלושת הרבעונים הראשונים של השנה, והוא המוצר השני של טבע מבחינת היקף מכירות. אך למוצר זה צפויה תחרות גנרית כבר ב־2016. שתי תרופות מהותיות נוספות לטיפול בחולי סרטן של טבע הושקו בשלהי 2013.

שתי התרופות מבוססות על G-CSF (גורם גדילה המעודד את מוח העצם לייצר תאי דם לבנים): האחת, GRANIX, עם משך פעילות קצר, הושקה בארה"ב והשיגה נתח שוק של יותר מ־10% מה־G-CSF קצר הטווח בארה"ב. השנייה, Lonquex, עם משך פעילות ארוך, הושקה באירופה, וכעת יש לה נתח שוק של יותר מ־10% מהקטגוריה המקבילה בגרמניה.

טבע לא מפרטת את היקף המכירות של התרופות האלו, וככל הנראה הוא עמד על כמה עשרות מיליוני דולרים בודדים ברבעון השלישי של 2014 (טבע כן פרסמה שמכירות GRANIX בכל השנה החולפת היו 58 מיליון דולר). לשני מוצרים אלו פוטנציאל להגדלת מכירות, אך כנראה הם לא יוכלו לפצות על ירידת המכירות הצפויה לאחר תחילת התחרות הגנרית לתרופת ה־Treanda.

4. מבט קדימה

בדומה לשנה הנוכחית, גם לגבי 2015 טבע תצטרך לתת שתי תחזיות רווח, האחת כוללת תחילת תחרות גנרית לקופקסון והשנייה מניחה שלא תתחיל תחרות כזו במהלך השנה. שנת 2015, על פי ההערכות, תהיה טובה יחסית לטבע, כיוון שהצפי הוא שתרומת הקופקסון תמשיך להיות מהותית (הסבירות לתחרות גנרית שתתחיל כבר עם תחילת השנה נמוכה), עדיין לא תהיה תחרות גנרית לתרופות מקור מהותיות נוספות, וההתייעלות בתחום הגנרי תימשך ותביא את תוצאותיה.

האתגר של טבע צפוי בשנים שלאחר מכן, כשב־2016 ו־2017 אמורים לפקוע הפטנטים המגנים על מרבית תרופות המקור המהותיות של טבע, והיקף ההזדמנויות בתחום הגנרי מהשקות חדשות צפוי להצטמצם.

מתחילת השנה ועד ה־3 בנובמבר עלה מדד ת"א־100 ב־7%. מתוך העליה במדד, 6% נבעו מהעליה של מניית טבע ב־60% בפרק זמן זה (במונחים שקליים). לטבע משקולת מקסימלית במדדים בת"א, ופעם ברבעון מחזירה הבורסה את המשקולת של המניה למשקולת המקסימלית המקורית — 10%. כיוון שמניית טבע הציגה תשואת יתר יחסית למדד בחודשיים האחרונים, המשקולת שלה במדדי ת"א־25 ות"א־100 עומדת על 11.3% עד 11.4%.

אם המשקולת לא תשתנה מהותית במהלך נובמבר, צפויות תעודות הסל להזרים למניה היצע של 240 מיליון שקל באמצע דצמבר. מצבה של מניית פריגו דומה, ולכן גם לה צפוי היצע של 225 מיליון שקל. וכך עדכון הרכב המדדים הבא אמור לכלול מחזור מסחר גדול, שמרביתו כלל לא ינבע ממניות שמחליפות מדדים.

השורה התחתונה: תחרות גנרית על הקופקסון או יתר תרופות המקור לא צפויה בקרוב, אך בשנת 2016 ו־2017 פטנטים אמורים לפוג וההזמנויות בתחום הגנרי להצטמצם

אורי טל טנא הוא כלכלן בחברת הייטק