בין קרנית פלוג לג'נט ילן: מגמת התחזקות הדולר בעולם מורגשת יותר בישראל

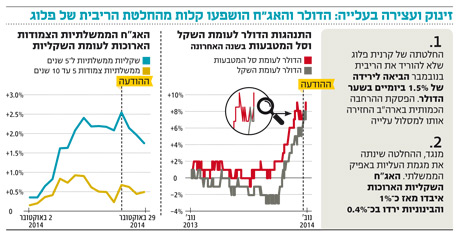

מאז שהדולר החל להתחזק בסוף יולי הוא עלה ב־6% מול סל המטבעות וב־11% מול השקל. החלטת הריבית של בנק ישראל עצרה את המגמה למשך יומיים, אך הדולר חזר להתחזק עם ההחלטה על הפסקתה במועד של ההרחבה הכמותית בארה"ב

הבנקים המרכזיים זכו בשבוע האחרון לתשומת לב גדולה במיוחד. זה התחיל בשינוי מגמה בבנק ישראל — בניגוד להודעות קודמות של הנגידה קרנית פלוג, אז המשקיעים לא ציפו להרבה וקיבלו הורדות ריבית חדות, הפעם דווקא היו ציפיות שהתבדו. הנחישות של בנק ישראל להילחם בסימני הדפלציה גם לאחר שהדולר כבר היה בעיצומה של מגמת התחזקות, הובילה אותו להוריד את הריבית לרמה אפסית של 0.25% בספטמבר, וזאת תוך התנערות מנושא הנדל"ן שאותו העביר הנגיד הקודם לפתחה של הממשלה.

המשקיעים שזיהו את הנחישות חיברו לכך התבטאויות של פלוג שאמרה כי שערי הריבית יכולים להמשיך ולרדת, וכי ישנם כלים שבנקים מרכזיים השתמשו בהם לאחר שהגיעו לגבול האפס וציפו למהלך. כתוצאה מכך ראינו ירידת תשואות גורפת באפיק הממשלתי, והתשואות על המק"מ לשנה כבר הגיעו לרמה של 0.17%. מתחילת החודש ועד הודעת הריבית של בנק ישראל עלו האג"ח הממשלתיות השקליות הארוכות ביותר מ־2%, והאג"ח לטווח בינוני הוסיפו כ־0.7%. מדובר בתשואה מדהימה בהתחשב בזמן הקצר ובעובדה שריבית בנק ישראל כבר עמדה על 0.25% בלבד. אלא שמאז הודעת הריבית השתנה כיוון הרוח, והאג"ח השקליות הארוכות איבדו כ־1% והבינוניות ירדו ב־0.4%. האג"ח הצמודות שמרו על יציבות יחסית, כי חלק מהמשקיעים מעריכים שציפיות אינפלציה של 1.85% בטווח ארוך נמוכות מדי.

הרחבה כמותית באוויר

קשה למצוא בהתבטאויות של בנק ישראל תימוכין להרחבה כמותית נוספת בדמות רכישות אג"ח שקליות או צמצום הנפקות המק"מ, אלא בעיקר להמתנה שתאפשר לראות כיצד משפיעה הריבית האפסית על הפעילות והאינפלציה במשק. בנק ישראל נמצא בעמדה בעייתית. בעוד הציבור בישראל משווע להקלה ביוקר המחיה, הבנק חושש מדפלציה ואף הוכיח כי הוא מוכן לנקוט פעולות קיצוניות גם במחיר של ניפוח בועות. ייתכן שהפער בין ההתבטאויות להמתנה נובע מכך שלמרות החשש מתהליך דפלציוני שעלול להוביל להאטה ממושכת, הבינו חברי ועדת הריבית כי אנו במצב מורכב.

ירידת המחירים בישראל מונעת בעיקר משינויים מבניים ולא מהיעדר ביקושים. כך למשל, יותר מ־2.5 מיליון ישראלים כבר מבצעים רכישות באמצעות האינטרנט ומייצרים תחרות לענפים רבים. יצרני המזון ורשתות השיווק נמצאים תחת מתקפה ציבורית וצפויים לשינויים מבניים שילחצו את המחירים כלפי מטה. כמו כן, השימוש בגז טבעי מקטין את עלויות ייצור החשמל ומחירי הסחורות והאנרגיה נמצאים בירידה בעולם. לאחר שמחירי הנדל"ן הכפילו את עצמם בשנים האחרונות ומחירי השכירויות עלו ביותר מ־70%, נראה שקשה לצפות להמשך עליית מחירים. ניתן לומר שלכפות אינפלציה על ציבור המשתכר באופן חציוני כ־6,000 שקל בחודש, כמוה כהעלאת נטל המסים והורדה נוספת של רמת החיים - זאת במיוחד אם האינפלציה תגיע דרך מחירי הנדל"ן או מוצרי יסוד. כל שקל נוסף שיועבר למימון תחומים אלו עלול לבוא על חשבון צריכה של מוצרים ושירותים אחרים.

מבחינה השקעתית אנו עדיין באווירה של הרחבה כמותית, והפרשנות הניתנת כאן לא בהכרח מתיישבת עם מגמת ההמתנה של בנק ישראל. פרסום נתונים נוספים על האטה בצמיחה או באינפלציה יחזיר להערכתנו ללב קונצנזוס המשקיעים את האפשרות להרחבות נוספות.

בהקשר זה המימושים באג"ח הממשלתיות, בהינתן יציבות בתשואות בארה"ב, עשויים להיראות כתיקון במגמה עולה, שכן גם אם פלוג לא תבצע הרחבות מוניטריות נוספות, קשה לראות העלאת ריבית באופק. בעיקר נוכח העובדה שתשואת המק"מ שעומדת על כ־0.17% אינה מעודדת אחזקת קרנות כספיות.

וג'נט ילן")

אכזבת המשקיעים

תגובה נוספת להחלטת הריבית ראינו בשער החליפין של הדולר שאיבד כ־1.5% ביומיים שלאחר ההודעה. המשקיעים התאכזבו שלא קיבלו הורדת ריבית או הכרזה על הרחבה כמותית וחזרו לשקל. יומיים לאחר מכן הגיעה החלטת הפד על הפסקת ההרחבה הכמותית והדולר חזר להתחזק. למרות הדגש הרב שניתן לשינוי בשער הדולר, בהחלטה השולית של בנק ישראל שלא להוריד את הריבית או לבצע הרחבה כמותית חריגה, נראה שתנאי המשק המקומיים מהווים מגבר למגמה העולמית. כך, מאז שהדולר החל להתחזק בסוף יולי, הוא עלה ב־6% מול סל המטבעות ובכ־11% מול השקל.

הרגיעה בשווקים הפיננסיים ונתוני מאקרו טובים בארה"ב הובילו את נשיאת הפד ג'נט ילן להחליט על הפסקת הדפסות הדולרים במועד המתוכנן, והמשקיעים שחיפשו מסר מרגיע חדש לגבי מועד העלאת הריבית התאכזבו. כתוצאה מכך חזר הדולר להתחזק, והזכיר שוב שמגמות אינן נוטות להשתנות מהר. וכשמאתרים מגמה ברורה, בדרך כלל, ירידות חדות מנערות ידיים חלשות ומהוות הזדמנות קנייה. ההודעה של יפן ביום שישי על הגדלת ההרחבה הכמותית חיזקה את התשתית להמשך התחזקות הדולר.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

השורה התחתונה: קשה לראות באופק העלאת ריבית בישראל ולכן המימושים באג"ח הממשלתיות, בהינתן יציבות בתשואות בארה"ב, עשויים להיראות כתיקון במגמה עולה