מלחמת שבב בשבב

לפני 20 שנה פנתה כל אחת משתי ענקיות שבבי הזיכרון לכיוון אחר: סנדיסק הפנתה את כל מרצה לפלאש ומיקרון נשארה בתחום המחשבים. שתי החברות שוברות שיאים, אך העומק הטכנולוגי של סנדיסק צפוי לשמור אותה מעל כולם

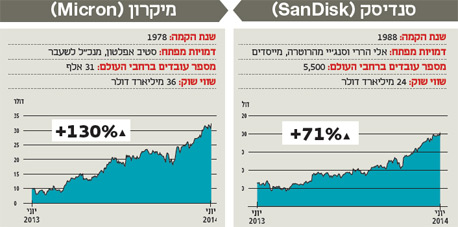

שנת 2014 מסתמנת כחגיגה גדולה לשתי יצרניות שבבי הזיכרון האמריקאיות, סנדיסק (SNDK) ומיקרון (MU). השתיים שוברות שיאים רב־שנתיים אבל מהשתיים רק סנדיסק נמצאת בשיא כל הזמנים עם שווי מניה של יותר מ־100 דולר ושווי שוק של 24 מיליארד דולר. למיקרון שמנייתה נסחרת במחיר של 32 דולר וששווי שוק שלה 36 מיליארד דולר, יש עוד דרך ארוכה להגיע לשיא של קיץ שנת 2000, אז עמדה המניה על מחיר של 96 דולר.

ההבדל הגדול בין השתיים הוא בסוג הזיכרונות שהן מייצרות. מייסדי סנדיסק, ד"ר אלי הררי והמנכ"ל הנוכחי סאנג'יי מהרוטרה, קיבלו החלטה גורלית לפני 20 שנה להתמקד רק בפלאש מסוג NAND. ההחלטה התבררה כהברקה גדולה עם המהפך הגדול ב־2005 לטובת זיכרונות NAND כשסטיב ג'ובס גילה אותו כפתרון אידיאלי לאחסון מוזיקה באייפודים של אפל. מאז הפך ה־NAND לפתרון אחסון בלעדי של קובצי מוזיקה, תמונות וסרטי וידיאו בנגנים, סמארטפונים, טאבלטים וכונני פלאש למחשבים ניידים ולאחרונה גם לשרתי מחשוב ענן.

מיקרון החלה כיצרנית שבבי זיכרונות למחשבים DRAM, תחום שתופס 70% מעוגת המכירות שלה. יתר המכירות הן בזכות ה־NAND, תחום שאליו נכנסה מיקרון רק לפני כעשור בעקבות "אפקט האייפוד", באמצעות שיתוף פעולה עם אינטל ובזכות מקדמות שמנות מאפל להקמת מפעל בסינגפור.

נעליים גדולות

לפני 20 שנה, כשהחליטו הררי ומהרוטרה להתמקד ב־NAND, הם לא צפו את מה שקורה היום. אז הם ראו רק את נישת הצילום הדיגיטלי כשוק חדש פחות תחרותי ועם פוטנציאל גדול שכדאי להתמקד בו עם כרטיסי פלאש וויתרו לחלוטין על השוק הענקי והתחרותי של זיכרונות למחשבים. כשהררי חיפש מימון לסטארט־אפ שרצה להקים, הוא הלך לקודאק — אז גורילת סרטי הצילום — והפציר בה: "סופם של סרטי הצילום יהיה במוזיאון וכרטיסי הפלאש יחליפו את גלילי הפילם". קודאק הסכימה אך דרשה בלעדיות, והררי היה מספיק חכם לוותר על ההשקעה שלה והשאר היסטוריה.

את מיקרון הקימו מייסדיה לפני 35 שנה באיידהו, מדינה שידועה בשדות תפוחי האדמה האינסופיים שלה. כשהם חיפשו מימון למפעלי ה־DRAM, הם פגשו בפאב מקומי את המיליארדר סימפלוט (J.R Simplot) שהתעשר מייצור צ'יפסים קפואים למקדונלד'ס והציעו לו להשקיע בצ'יפסים אחרים, עבור מחשבים. הוא הסכים ובתוך עשור הונו הוכפל.

מה שמשותף לסנדיסק ומיקרון הוא שאת השיאים שהן חוות בשנה האחרונה מובילים מנכ"לים שהציפיות מהם היו נמוכות, משום ששניהם נכנסו ל"נעליהם הגדולות" של קודמיהם.

הררי, מדען שרשם פטנטים רבים ושנחשב בתעשייה ל"מר פלאש", הדהים את כולם כשפרש בסוף 2010 והעביר את הניהול לשותפו מהרוטרה. הררי פרש גם מדירקטריון החברה משום ש"אם אהיה שם, יבואו אליי בכל בעיה", הסביר. כמעט כל הישראלים הבכירים בסנדיסק לא אהבו את הבחירה במהרוטרה.

את מיקרון ניהל ביד רמה במשך 18 שנים סטיב אפלטון. אפלטון צמח כשכיר מרצפת הייצור עד שקיבל בשנת 1994 את כפל התפקידים מנכ"ל ויו"ר. בחייו הפרטיים כמו בעסקים הוא אהב לקחת סיכונים, והיה טייס אקסטרים. לפני כשנתיים וחצי נהרג במהלך אחת מטיסותיו. האסון קרה בזמן שאפלטון היה עסוק מסביב לשעון בניהול אחד מהימוריו הגדולים ביותר — רכישת יצרנית הזיכרונות היפנית הענקית אלפידה שפשטה את הרגל.

מארק דורקן, מנהל התפעול שכבר היה בחופשת פרישה, נתבקש לשוב ולקבל את ניהול החברה. מחיר המניה היה אז 8 דולר, ולהחלטתו לחתור, על אף הסיכון העצום, לסגירה מהירה של רכישת אלפידה משקל גדול בעובדה שהמניה נסקה פי ארבעה. לא רק שמחירי זיכרונות ה־DRAM נסקו מאז, אלא בנוסף הין היפני צנח משמעותית ואלפידה כיצרנית יפנית הפכה מחברה פושטת רגל למכרה של רווחים.

כשבוחנים את דו"חות שתי החברות לרבעון האחרון, הנתון הבולט שקופץ הוא רווחיות גולמית גבוהה לסנדיסק — 51%, והרבה פחות למיקרון — 34%. גם ברווחיות התפעולית יש פער משמעותי עם 32% לסנדיסק ו־21% למיקרון. את ההבדל אפשר אולי לייחס לעומק הטכנולוגי שאין שני לו בתעשייה בסנדיסק, עם 5,000 פטנטים הרשומים על שמה, חלקם כתשתית עבור טכנולוגיות הדור הבא של הפלאש, ליכולות ייצור מהמתקדמות בתעשיה וליכולות מו"פ גבוהות.

השפעת המחיר העולמי

במבחן מכפילי הרווח לצפי האנליסטים לשנת 2015 השקעה במיקרון עדיפה היום משמעותית על סנדיסק שכן הראשונה נסחרת במכפיל 9 והשנייה במכפיל 15. מנגד, למיקרון מאזן ממונף לעומת מאזן חזק של סנדיסק, שמאפשרים לה תשלומי דיבידנד, רכישה עצמית משמעותית ורכישת חברות במזומן. לסנדיסק יש הסכמי רישוי לפטנטים שלה, העיקרי שבהם עם סמסונג, שמניבים לה תמלוגים של 360–380 מיליון דולר בשנה. סמסונג אמורה לחדש את ההסכם בקיץ 2016 וצפוי מו"מ מתיש. הפטנטים החדשים בתחום ה־3D הם המנוף החדש של סנדיסק לחידוש, אך סמסונג תנסה להוכיח שהיא לא זקוקה להם.

מיקרון תלויה מאוד במחירי ה־DRAM שלא צפויים לרדת בטווח הנראה לעין, בעיקר משום שמספר היצרנים צנח משמעותית בשנים האחרונות. אך הסיכוי לירידה לא נעלם כליל, ובשנים שזה קרה החברה גלשה להפסדים כבדים. סנדיסק לעומתה, באמצעות פתרונות עם ערך מוסף גבוה, הצליחה בשנים האחרונות לנתק את עצמה כמעט לחלוטין מתנודות מחירי השוק של ה־NAND הגולמי.

מנוע צמיחה ששתי החברות בונות עליו הוא מגזר כונני ה־SSD למחשבים ושרתים. ברבעון הראשון של 2014, תרומת ה־SSD היתה מעל 28% מהמכירות אצל סנדיסק. במיקרון תרומת ה־SSD למכירות נמוכה בהרבה ונופלת מתחת ל־10%, בין השאר בגלל פער טכנולוגי שהיא צריכה להדביק.

עדיפות השקעה: לשתי החברות פוטנציאל גדול לשנים הקרובות, ואף שמניית סנדיסק תסבול מעצבנות ככל שיתקרב חידוש ההסכם עם סמסונג, היא עדיפה טכנולוגית על מיקרון.

שלומי כהן הוא יועץ ומשקיע בני"ע שונים