שינוי מגמה או הזדמנות קנייה? הירידות באג"ח החברות גורמות לעצבנות בשוק

הפער בין תנאי הרקע המצוינים לכסף הרב של משקיעים שמעוניינים להימנע מסיכונים הוביל לפתיחת מרווחים באפיק הקונצרני

ירידות של יותר מ־0.5% במדדי תל בונד המובילים בחודש האחרון היו תזכורת שאיגרות החוב הקונצרניות יכולות גם לרדת. מתחילת השנה ועד לאחרונה המימושים הקלים שחוו המשקיעים היו בעיקר בגזרת האג"ח הממשלתיות, שהקרינו יותר על האג"ח בדירוגים הגבוהים.

לעומתן, האג"ח בדירוגים הנמוכים הפגינו עד כה עוצמה, אך בשבועות האחרונים גם האג"ח הנחשבות מסוכנות יותר הצטרפו למימוש הקונצרני. למרות מהלך הירידות האחרון מציגים מדדי תל בונד המובילים תשואה של כ־2% מתחילת השנה, ואילו תל בונד־תשואות הניב תשואה מרשימה של כ־4%. כל מימוש מעלה, כמעט באופן טבעי, את השאלה אם המצב החדש מייצר הזדמנות קנייה או שמה עדיף להמתין להבשלת המהלך. כדי לענות על כך נבחן אם חל שינוי באחד או יותר מהגורמים המרכזיים המשפיעים על השוק.

הריבית והאינפלציה

סביבת הריבית הנמוכה בארץ ובעולם סיפקה את הסיבה העיקרית לרווחי ההון בשוק האג"ח, לירידת מרווחי הסיכון ולצמיחת תעשיית קרנות הנאמנות ותעודות הסל. אמנם בנק ישראל נמנע מלבצע הפחתה נוספת בחודשים האחרונים ואף הביע דאגה מתמחור הנכסים עקב הריבית הנמוכה, אך עדיין קשה לראות את הריבית בישראל משנה כיוון בזמן הקרוב, מכמה סיבות.

ראשית, הריבית בגוש היורו לא צפויה לעלות בטווח הנראה לעין, ולפי ההצהרות הרשמיות בארה"ב, סביבת הריבית הנמוכה תימשך לאורך זמן, ולנוכח חולשת הדולר העלאה בישראל נראית לא סבירה. נוסף על כך, האינפלציה בישראל נמוכה ומשייטת סביב הגבול התחתון של יעד בנק ישראל (1%). גם באירופה ובארה"ב האינפלציה בוודאי לא מייצרת לחצים להעלאת רמת הריבית. אם לא די בכך, מנתוני המשק כלל לא ברור אם הפעילות נחלשת או מתבססת. כך לדוגמה, איציק אברכהן, מנכ"ל הרשת הקמעונאית הגדולה שופרסל, אמר בשבוע שעבר "אנחנו מרגישים שהמשק נכנס למיתון", כך שהגורמים המקומיים לא מספקים להערכתנו הצדקה להעלאת הריבית בישראל.

ביולי־אוגוסט צפויים להיפדות כ־26 מיליארד שקל בשוק האג"ח הממשלתיות (5.5 מיליארד שקל וכ־18.5 מיליארד שקל בהתאמה), זאת בתוספת לפדיון של כ־7 מיליארד שקל באג"ח הממשלתית הצמודה 614 מ' ביוני. מנגד, הממשלה מגייסת בקצב נמוך של כ־3.5–3 מיליארד שקל בחודש. בעקבות עודף הפדיונות הצפוי בשוק הממשלתי נראה סכומי כסף נכבדים המחפשים תשואה. יתרה מזאת, בשוק הקונצרני צפויים להיפדות כ־2 מיליארד שקל החודש וכ־3 מיליארד שקל נוספים באוגוסט בתשלומי קרן וריבית. נזילות זו עשויה לתת רוח גבית נוספת לשני האפיקים.

מגמת הגיוסים נמשכת

בגזרת ההנפקות הקונצרניות מגמת הגיוסים נמשכת במלוא עוזה. רק לאחרונה הצליחו החברות צרפתי, נתנאל, אלבר, דורסל, מגה אור, אאורה, מישורים, אלקטרה, שלמה נדל"ן 2 ותדיראן לגייס סכום מצרפי של כ־1.25 מיליארד שקל; ההנפקות זכו לביקושים גבוהים בשלב המוסדי של ההנפקה. אף שהמשקיעים נחלו אכזבה בימים הראשונים של המסחר בניירות הללו, לא נראה כי החברות הציבוריות מהססות להמשיך לנסות.

במהלך השבוע צפויות גינדי ונייר חדרה להשלים הרחבה נוספת בסדרות קיימות (סדרה 3 וסדרה 6, בהתאמה), וגם מבני תעשיה, כלל ביטוח, סלקום, בראק נו, אלקטרה נדל"ן, ברנד תעשיות, סלע קפיטל, בזן ואביב ארלון מתכננות לנסות לגייס סדרות חדשות בתקופה הקרובה. למעשה, החברות רוצות לנצל את עלות החוב הנמוכה, אך עשויות להיפגש עם תיאבון פוחת לסיכון ועם דרישה לשיעורי תשואה גבוהים יותר.

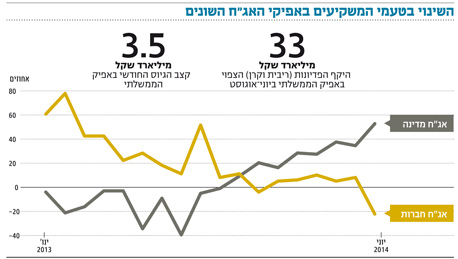

אשר לענף קרנות הנאמנות, הרי שמ־2013 נרשמים גיוסים מכובדים בכל חודש, וקצב הגיוס אף התגבר מאמצע 2013 ועד מאי האחרון. בחודשים האחרונים ניכר היה כי ישנה ירידה בתיאבון לסיכון והיא הביאה להתמתנות בקצב הגיוסים בקרנות אג"ח חברות ולהמרה ועלייה בקצב הגיוסים בקרנות אג"ח מדינה. ביוני כבר נראה שינוי טעמים: הקרנות הקונצרניות פדו כ־630 מיליון שקל, וכלל הקרנות המסורתיות גייסו 2.9 מיליארד שקל.

מגמה נוספת שניתן להצביע עליה, אם כי היא עודנה חלשה יחסית, היא הגידול בגיוסים בקרנות חו"ל, ככל הנראה, לאור הנעשה בשוק החוב המקומי והרצון לגוון את תיק ההשקעות. מכאן נראה כי זרימת הכספים שתמכה בשוק הקונצרני המקומי לאורך השנה האחרונה נחלשה לנוכח רמת המרווחים והמהלך שנקט השוק הקונצרני.

העצבנות בשוק תגבר

הפער בין האג"ח הישראליות לעשר שנים למקבילות האמריקאיות הוא כ־0.25% בלבד, ועל כן כרית הביטחון שסיפק מרווח זה נשחקה. מי שרואה לנגד עיניו את המשך התחזקות השקל עשוי לשקלל זאת בחישוב פער התשואות, אך בכל מקרה מדובר בפער נמוך ועל כן רגישות המח"מ הארוך השקלי לשינויים בתשואת האג"ח האמריקאית גבוהה. למעשה זה גורם הסיכון המרכזי המשפיע על התשואות בישראל. בשל מרווחי הסיכון הנמוכים בשוק הקונצרני ברור שגם כאן אין שולי ביטחון עודפים. אף על פי שקשה לראות עלייה אגרסיבית בתשואות ארה"ב, כל עוד הריבית שם תישאר נמוכה (או תעלה באטיות), אין ספק שזה מקור סיכון שיש להתחשב בו לאור השיפור בנתונים.

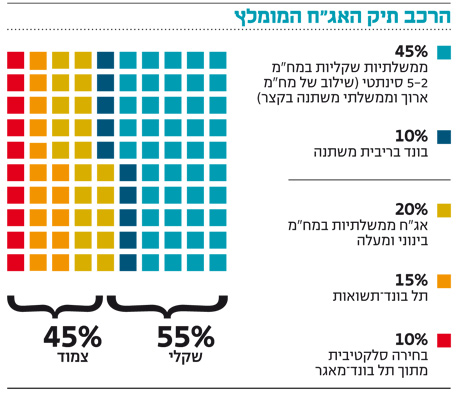

נתוני המאקרו בישראל מספקים תמיכה לשוק הקונצרני, ואילו מנגד ניצבים השיפור בכלכלה האמריקאית והשלכותיו על התשואות, רמת מרווחים נמוכה היסטורית ותיאבון פוחת לסיכון מצד המשקיעים. שילוב זה צפוי להגביר את העצבנות בשוק ולגרום לעלייה כללית בפרמיית הסיכון שדורשים המשקיעים. גם אם לא מדובר בנקודת מפנה, אנו מעריכים שבכל הקשור לרכיב האג"ח בתיק ההשקעות יהיה זה נכון יותר ללכת על בטוח בתקופה הקרובה ולהתמקד באג"ח ממשלתיות במח"מ בינוני סינתטי ובאיגרות חוב קונצרניות בדירוג השקעה גבוה.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים

השורה התחתונה

גם אם לא מדובר בתקופת מפנה, עד שהעצבנות בשוק תדעך כדאי להתמקד בהשקעה באפיק הממשלתי במח"מ בינוני סינתטי ובאג"ח קונצרניות בדירוג גבוה.