קיץ של פירעונות: 11 מיליארד שקל מחפשים בית חדש ובטוח

אתמול הגיעה לפדיון אג"ח ממשלתית 614 ושחררה לאוויר 8 מיליארד שקל. בהמשך החודש ישתחרר כסף נוסף וכולם יחפשו חלופה להשקעה

תקופה של פירעונות גדולים בשוק החוב המקומי לפנינו. אתמול נפדתה הממצ"מ 614 (איגרת חוב ממשלתית צמודה למדד) בהיקף של 8 מיליארד שקל, ובהמשך השבוע צפויים פירעונות של אג"ח קונצרניות צמודות בהיקף של כ־2.7 מיליארד שקל (כולל ריבית) ותשלומי קרן שקלים של 500 מיליון שקל. סך הכל, סכום הכסף הצפוי "לנחות" בחשבונות הבנק של המשקיעים עד יום רביעי הקרוב עומד על קצת יותר מ־11 מיליארד שקל. בסוף אוגוסט אנו מצפים לפדיון של ממש"ק 814 בהיקף של כ־15 מיליארד שקל.

כנגד הפדיונות צפויה הממשלה להנפיק 4–3.5 מיליארד שקל בלבד בחודש הקרוב. ההנפקות אינן חופפות לזמני הפדיונות, ולכן המשקיעים יצטרכו למצוא פתרונות חלופיים עוד לפי כן. גם קצב ההנפקות בשוק הקונצרני אינו מצליח להדביק את פירעונות האג"ח הקיימות והביקושים הגדולים של המשקיעים. אך למרות תנאי הבסיס הנוחים והתחושה שאנו בעיצומו של גל הנפקות חסר תקדים, סכום ההנפקות אינו עומד בקצב פירעונות הקרן מהאג"ח הוותיקות, בעיקר משום שבשל תקנות בזל 3, הבנקים שהיוו 30%–40% מההנפקות בתחילת העשור, מהווים כיום 14% בלבד. בנוסף, חלק מהנפקות החוב הגדולות לא התרחשו בבורסה המקומית.

בעיית הסחירות

כספים מפירעונות של אג"ח ממשלתיות נטו בעבר להתגלגל להשקעות עם מאפיינים דומים. כך, למשל, כסף שנבע מפירעון של אג"ח ממשלתית צמודה היה מושקע באג"ח ממשלתית צמודה קצרה במח"מ של עד שלוש שנים. כיום, ישנה בעיה עם החלק הקצר של העקום הצמוד, וכלל לא בטוח שהכסף יגיע לאפיק הצמוד. בטווח של בין חצי שנה לשלוש שנים קיימות רק שלוש סדרות של אג"ח צמודות — לעומת תשע סדרות שקליות.

אולם בעיית הסחירות אינה היחידה. משקיעים שעובדים עם מערכות מסחר מקצועיות רואים שציפיות האינפלציה הגלומות בשוק לטווח של שנה עומדות על 1.3%, בעוד בפועל אין אג"ח ממשלתית צמודה לשנה. האיגרת הקצרה הרלבנטית להשקעה מבחינת מחזור המסחר היא גליל 5472 במח"מ של 0.8 שנים. הבעיה שהאיגרת הבאה אחריה היא כבר במח"מ 2.35, כלומר יש פער של כשנה וחצי במח"מ בין הסדרות.

במצב כזה מייצרות המערכות קו רגרסיה (או ממוצע, תלוי בשיטה), שממנו בונים ציפיות אינפלציה תיאורטיות עבור כל שנה. בטווחים הארוכים יותר השיטה עובדת מצוין ומייצרת עקום ציפיות אינפלציה מייצג. אך בטווח הקצר ההתבססות על האג"ח הממשלתית הקצרה מייצרת בעיה טכנית משמעותית.

הפדיון הסופי של גליל 5472 ייערך בסוף חודש אפריל 2015, ובכך נמנעת מהמשקיעים הצמדה למדד אפריל שהיסטורית מהווה את המדד הגבוה בשנה. כתוצאה מכך, ציפיות האינפלציה הגלומות בהשקעה במח"מ של 0.84 (מח"מ הגליל) עומדות על 0.85% בלבד.

כלומר, ביצוע ממוצע בין אג"ח צמודה שאינה כוללת את מדד אפריל לאג"ח צמודה הארוכה בשנה וחצי ושכוללת שני מדדי אפריל, מייצר עיוות. ציפיות האינפלציה בטווח של שנתיים כבר עומדות על 1.7% ונראות לחלק מהמשקיעים מלאות. גם משקיעים שנוהגים להשקיע באג"ח בעלות מח"מ סינתטי באפיק הממשלתי הצמוד מתקשים לעשות זאת בשל מיעוט הסדרות הקצרות ובשל תאריך הפדיון הבעייתי של הגליל הקצר.

הכסף לאן?

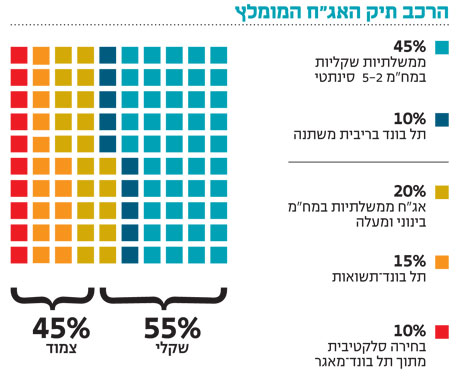

באופן טבעי נראה שניתן להעריך שחלק מהכסף יזרום לכיוון הממשלתית הצמודה 1016, ולכן אנו מעריכים שתהיה עלייה קלה בציפיות האינפלציה הקצרות, כיאה למוצר עם עודף ביקוש על היצע. גם אג"ח בדירוגים הגבוהים צפויות לזכות לזרימת כספים, זאת נוכח מרווחי תשואה יציבים והפיכתן (בהדרגה) למוצר במחסור.

אג"ח הבנקים, המייצגות את קבוצת ה־AA, נסחרו בשנה האחרונה במרווח תשואה הנע בטווח של 0.82%–1.1% מהאג"ח הממשלתית המקבילה. מעניין לראות שדווקא בימים האחרונים נפתחו מרווחי התשואה, ולכן הגיוני כי חלק מהכסף יזרום לדירוגים הגבוהים. חלק אחר מהכסף יכול לזלוג לאפיק השקלי הקצר, ייתכן שגם לריבית המשתנה. הממשלתיות בריבית משתנה מניבות תשואה עודפת על המק"מ ויכולות להוות עוגן בבניית מח"מ סינתטי בינוני, זאת מתוך נקודת הנחה שלאחר החלטת הריבית האחרונה, פחתו הסיכויים להורדת ריבית נוספת ונראה כי צפויה לנו תקופה ארוכה של ריבית יציבה (לפחות עד השנה הבאה).

הפדיון הגדול באפיק הממשלתי יכול לזלוג גם לאג"ח הקונצרניות הצמודות בדירוגי הביניים, קבוצת ה־A, אך דווקא שם המרווחים נראים נמוכים מדי. לכן נראה שההתמקדות

הקונצרנית (לאחר ניתוח מקצועי) צריכה להיות בדרוגים הגבוהים ביותר לצד השקעה באג"ח קונצרניות עם סיפורים מעניינים.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

השורה התחתונה: באפיק הממשלתי ציפיות האינפלציה הנמוכות, לצד הדלילות באפשרויות ההשקעה, מהוות נקודת אור משמעותית לטובת אפיק זה ומייצרות העדפה להטיה שקלית קלה בלבד

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות