בין ששינסקי וכיל רב הנסתר על הגלוי

כיל התרגשה מהמלצות הוועדה לבחינת הרווחים משימוש במשאבי הטבע. המלצות שצפויות להעלות את התמלוגים שכיל משלמת למדינה בתחום הפוספטים ולהוריד אותם בתחום האשלג. אך המשמעויות המאיימות של כלי המיסוי החדש - מס רווחי היתר - פתוחות לפרשנות ונשארות לא ידועות כל עוד לא יוגדר בסיס המס

דו"ח הביניים של ועדת ששינסקי 2 מציג מודל חדש למיסוי משאבי טבע בישראל. אם הדו"ח ייושם, הוא יהיה בעל השפעה מהותית על הרווחים העתידיים של חברת כיל – מי שמתבססת על משאבי הטבע העיקריים בישראל. מודל המיסוי של ששינסקי למשאבי הטבע מורכב משיעור תמלוגים קבוע של 5%, מה שמבטיח למדינה נתח הכנסה קבוע יחסית. בנוסף מוטל מס משאבי טבע פרוגרסיבי (מס רווחי יתר) עבור כריית משאבים עם שיעור רווח חריג יחסית למקובל בעולם. מס שיבטיח למדינה תמורה כשנוצר רווח גבוה מאוד בעקבות עלייה במחיר המשאב.

תמלוגים

לוקחים מפה, נותנים משם

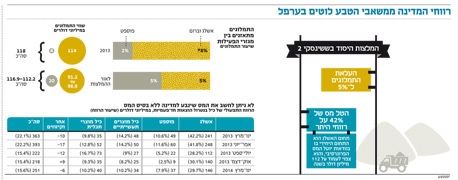

בשנת 2013 שילמה כיל למדינת ישראל תמלוגים בהיקף של 114 מיליון דולר. 110 מיליון דולר מתוכם הגיעו ממפעלי ים המלח (חברה־בת של כיל) על כריית אשלג, ברום ומגנזיום (כיל לא מספקת דיווח חלוקה פנימית לפי משאב הטבע). מתוך סכום זה 10.3 מיליון דולר נבעו מתחום הברום וכמעט כל היתר מתחום האשלג ו־4 מיליון הדולרים הנוספים מתוך סך כל התמלוגים הגיעו מרותם אמפרט (חברה־בת נוספת של כיל) על כריית הפוספט בנגב.

חישוב התמלוגים על האשלג נעשה לפי 5% מהאשלג הנמכר עד לסף של 1.5 מיליון טונות בשנה, ו־10% מעל לכמות זו. בהיקף הייצור הנוכחי של אשלג בים המלח מדובר בתמלוג ממוצע של 8%. אך בחישוב התמלוגים נכללות גם הוצאות מוכרות הכוללות עלויות עיבוד, זיקוק, הובלה ושיווק. ששינסקי ממליץ, מצד אחד, להפחית את התמלוגים על אשלג (כמו על כל משאב טבע אחר) ל־5% אך מצד שני, לא להכיר בהוצאות עיבוד וזיקוק לצורך חישוב התמלוגים. לכן, אם וכאשר ייכנסו לתוקף המלצות הוועדה, צפויה ירידה בתמלוגים שכיל תשלם על האשלג, אך היקף הירידה לא יהיה בשיעור של 37.5% אלא הרבה פחות.

המלצות הוועדה לא משנות את שיעור התמלוגים על הברום והמגנזיום, אך הן מבטלות את ההכרה באותן הוצאות לצורך חישוב התמלוגים, ובכך הן יגדילו את התמלוגים שישולמו בפועל. שילוב הגורמים צפוי להקטין את היקף התמלוגים שמפעלי ים המלח תשלם בשיעור של 15%–20%.

ששינסקי ממליץ גם להעלות את התמלוגים על הפוספט מ־2% ל־5%. התמלוגים בפועל על סלע הפוספט, לאחר אותן הוצאות מוכרות, עומדים על 1% בלבד. ולכן, ההמלצה צפויה להכפיל את התמלוגים פי חמישה. יישום המסקנות לגבי השנה החולפת היה מעלה את התמלוגים שכיל היתה משלמת על כריית הפוספט מ־4 מיליון דולר לכ־20 מיליון דולר. וכך העלייה הצפויה בתמלוגים מרותם אמפרט מקזזת את הירידה הצפויה בתמלוגים ממפעלי ים המלח.

מס פרוגרסיבי

סכנת יצירתיות חשבונאית

כלי המיסוי החדש בוועדת ששינסקי 2 הוא הטלת מס משאבי טבע פרוגרסיבי (מס רווחי יתר). מס זה יוטל בפועל רק על משאבי טבע היוצרים רווחיות גבוהה מאוד. בסיס מס משאבי הטבע הפרוגרסיבי לוקח את הרווח התפעולי הנובע ממשאב הטבע (לאחר התאמות מסוימות) ומפחית ממנו 11% מהעלות המופחתת של הנכסים המשמשים להפקת משאב הטבע. על בסיס מס זה יחול מס בשיעור של 42%. לעיצוב הסופי של ההתאמות לצורך חישוב בסיס המס צפויה חשיבות רבה. ללא עיצוב נכון יצירתיות חשבונאית יכולה לטרפד את המס. למשל, העלאה מלאכותית של ההוצאות של תחום הפעילות באמצעות העברת הוצאות מתחומי פעילות אחרים לתחום הפעילות הרווחי עלולה לצמצם מהותית את המס שישולם. הוועדה צריכה לקבוע סף מקסימלי לשיעור הוצאות ההנהלה והכלליות שניתן להטיל על תחום הפעילות כתלות בחלק היחסי של ההכנסה של תחום פעילות זה כדי למנוע זאת. בנוסף, יש להגביל את ההכרה במשכורות עתק כהוצאה מוכרת לצורכי המס (כיוון שאז בעל השליטה "יצ'פר" את מקורביו, כשבנטו העלות עבורו תהיה קטנה מאוד). יש אף למנוע הכרה בדמי ניהול לבעלי שליטה כהוצאה מוכרת לצורכי המס (כי אז בעל השליטה ינצל את האפשרות גם לקחת נתח גדול יותר מציבור מחזיקי המניות וגם יחסוך בתשלום המס), ויש להגדיר היטב את בסיס המס. ולכן, יעילות המס תהיה תלויה ביכולת הוועדה ואחר כך ברגולטור למנוע פרצות שיפגעו ביעילותו.

התחומים השונים

מי יחצה את סף רווחי היתר?

במחצית הראשונה של 2013 שיעור הרווח התפעולי של כיל בתחום האשלג היה 42%. אך מאז חלה ירידה חדה במחירי האשלג, וכתוצאה מכך שיעור הרווח התפעולי של תחום זה בשלושת הרבעונים האחרונים ירד ל־28%–30%. שיעור הרווח התפעולי הזה כולל את פעילות האשלג של כיל בספרד ובאנגליה, שבממוצע היא רווחית פחות מזו שבים המלח — לכן שיעור הרווח התפעולי מהאשלג בים המלח גדול יותר. ברמה זו של מחירי אשלג צפויה כיל לשלם מס רווחי יתר מהותי.

ברבעון הראשון של השנה השיגה כיל רווח תפעולי של 146 מיליון דולר מתחום האשלג. אך רווח זה נוצר בעקבות מכירה של 200 אלף טונות אשלג מעבר לכמות שיוצרה, ולכן הוא גבוה מהרווח המייצג של הפעילות. ברבעון הרביעי של 2013 היקף ייצור האשלג היה דומה להיקף המכירות, אך מאז חלה ירידה קלה נוספת במחיר האשלג, ולכן גם רווח תפעולי של 140 מיליון דולר שהושג ברבעון זה, גבוה במעט מהרווחיות המייצגת של התחום שאנחנו מעריכים אותה ב־135 מיליון דולר ברבעון. כיל לא מפרטת איזה חלק מהרווח נובע מהפעילות בישראל ואיזה חלק מהפעילות באירופה. ההערכה היא שכ־80% ממנו נובעים מהייצור בישראל. היקף מס רווחי היתר שכיל צפויה לשלם על פעילות זו תלוי בבסיס המס — היקף הנכסים המופחת שכיל תוכל להגדיר כשייכים לתחום האשלג בישראל. הרכוש הקבוע והנכסים הבלתי מוחשיים של כיל עומדים על 4.64 מיליארד דולר, אך רק חלקם משויך לתחום האשלג בישראל. אם בסיס המס יהיה כ־1.5 מיליארד דולר, אז ניתן יהיה להפחית מהרווח התפעולי השנתי של תחום האשלג בישראל (המוערך ב־432 מיליון דולר) 165 מיליון דולר, והיקף מס רווחי היתר השנתי שכיל תשלם על תחום האשלג יהיה 112 מיליון דולר. היקף מס רווחי היתר יפחת משמעותית ככל שמחיר האשלג יירד, והמס יתאפס אם מחיר האשלג יהיה נמוך מ־250 דולר לטונה. אך מנגד, אם מחיר האשלג יחזור לרמות של 400 דולר לטונה, היקף מס רווחי היתר שייגבה יוכפל.

מחלוקת עתידית צפויה להיות לגבי שיעור הרווח התפעולי הנובע מהפקת הברום. כיל מדווחת על שיעור הרווח התפעולי של כיל מוצרים תעשייתיים, הכולל בעיקר ייצור תרכובות מבוססות ברום, אך לא רק תרכובות אלו. ירידה בביקושים למוצרי ברום הובילה לירידה בשיעור הרווח התפעולי של התחום מ־14.2% במחצית הראשונה של 2013 ל־8%–10% בשלושת הרבעונים האחרונים. ברמות הרווחיות הנוכחיות סביר שלא ישולם מס רווחי יתר. אך שיעור הרווחיות הממוצעת של התחום כולו נמוך מהרווחיות הנובעת מהפקת הברום ומכירתו לפי מחיר שוק. ולכן תיתכן פרשנות שלפיה גם במחיר הנוכחי של הברום תשלם כיל מס רווחי יתר. כיוון שברום נכרה כמעט אך ורק בישראל, ירדן וסין, ואין שוק מסודר לברום (בגלל עלות הובלה גבוהה של חומר מסוכן, הייצור של מוצרי ההמשך נעשה בדרך כלל בסמוך לאתר הייצור), יש קושי בקביעת המחיר של הברום. גם אם כיל תצליח להימנע מתשלום מס רווחי יתר על הברום ברמות המחירים והביקושים הנוכחיות, למשטר המס החדש תהיה השפעה בכך שלמדינה תהיה אופציה להרוויח מעליית מחיר הברום והביקוש למוצרים מבוססי ברום (אפילו לרמות שבהן היו המחירים והביקושים בתחילת השנה שחלפה).

תחום הפוספט של כיל נפגע באופן קשה בשלושת הרבעונים האחרונים מירידת מחיר הפוספט. בניגוד לתחום האשלג, שבו לכיל יתרון על מרבית המתחרות בעלויות ההפקה, עלות הכרייה של פוספט בארץ יקרה יחסית למכרות אחרים בעולם. ברבעון הראשון של השנה חלה התאוששות קלה ברווח התפעולי מהפוספט ל־37 מיליון דולר בזכות עלייה קלה במחיר הפוספט יחסית לשני הרבעונים הקודמים. ברמת המחירים הנוכחית סביר שמס רווחי היתר לא יהיה רלבנטי לתחום הפוספט, אך לעלייה בתמלוגים תהיה השפעה מהותית על רווחי התחום.

תחום כריית הפוספט של כיל תלוי מאוד בקבלת רישיון כריית פוספט בשדה ברייר. תחילת כריית פוספט בשדה ברייר תוכל לשפר את יעילות הכרייה ולהקטין עלויות. מנגד, אם כיל לא תקבל רישיון זה, לעליית שיעור התמלוגים תהיה השפעה על דחיפות כיל בפיתוח מקורות פוספט מחוץ לישראל. גם בתחום הפוספט מס רווחי היתר יהיה אופציה של המדינה ליהנות מרווחיות חריגה שתושג אם תחול עלייה חדה במחירי הפוספט.

רווחיות כיל

לא לשכוח את אלילת המזל

כשבוחנים את מניית כיל, יש לנסות לבחון את רווחיות תחומי הפעילות ברמת המחירים הנוכחית של משאבי הטבע. ברמות המחירים הנוכחיות של אשלג, פוספט וברום ותחת מבנה המיסוי הנוכחי, כיל יודעת לייצר רווח תפעולי שנתי של 980–930 מיליון דולר. רווח זה מורכב מ־540 מיליון דולר מתחום האשלג, 150 מיליון דולר מתחום הפוספט, 140 מיליון דולר מהמוצרים התעשייתיים, ו־225 מיליון דולר מתחום כיל מוצרי תכלית. אם מסקנות ועדת ששינסקי יאושרו כבר מ־2015, צפויה ירידה קלה ברווח התפעולי בעיקר בגלל העלייה בתמלוגים על הפוספט. אך השינוי המהותי צפוי החל מ־2017 אז מס רווחי היתר צפוי להוריד את הרווח התפעולי בכ־112 מיליון דולר.

לכיל עודף התחייבויות של 2.37 מיליארד דולר, שגורר הוצאות ריבית שנתית של 80 מיליון דולר. תחת הנחת מס של 15% על הכנסה, הרווח הנקי של החברה (לפני יישום החלטות הוועדה) עומד על 765–722 מיליון דולר. הרווח לאחר החלת מס רווחי היתר על האשלג (מ־2017) צפוי להיות נמוך ב־95 מיליון דולר.

מניית כיל תלויה ביכולת של החברה ביישום התוכנית האסטרטגית שלה להגדלת הרווחיות, כמו גם באלילת המזל המניעה את מחירי האשלג, הפוספט והברום. מבחינת המשקיעים, פרסום מסקנות הביניים מקטין את אי־הוודאות בנוגע למיסוי העתידי של כיל, אך הוא מבהיר למשקיעים ולבעלי השליטה בכיל, שלמעט בתרחיש של ירידה חדה במחיר האשלג, הם יצטרכו להתחלק יותר עם יתר אזרחי המדינה ברווחי משאבי הטבע.

השורה התחתונה

המסר של ששינסקי 2 הוא שראוי שיהיה מנגנון שיבטיח למדינה תמורה גדולה יותר בתרחישים שבהם נוצרת רווחיות חריגה ממשאבי הטבע שלה. עם זאת, ללא עיצוב נכון של המס הפרוגרסיבי על ידי הרגולטור, תוכל כיל – ביצירתיות חשבונאית לטרפד את המס כליל

הכותב הוא כלכלן בחברת הייטק