מאמצי הבלימה של בנק ישראל לא משיגים את המטרה

בנק ישראל רכש יותר מחצי מיליארד דולר באפריל, אבל לא הצליח לשנות את המגמה ומיצה את הכלים שעומדים לרשותו. הדולר נחלש גם בעולם מול היורו, בשל אופטימיות לגבי מצב הכלכלה באירופה

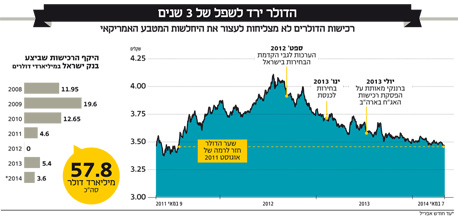

בנק ישראל לא מתייאש מהמאבק הסיזיפי שהוא מנהל בשנים האחרונות בניסיון להחליש את השקל, וממשיך לגלגל את הסלע הכבד של שער החליפין במעלה ההר - אף שכמעט מדי ערב שב הסלע ומידרדר בחזרה למטה. בצירוף מקרים לא מחמיא למדיניותו של בנק ישראל, התברר אתמול כי בחודש שעבר רכש הבנק המרכזי כ־590 מיליון דולר, בהמשך לרכישות של כ־3 מיליארד דולר שביצע בשלושת החודשים הראשונים של השנה. למרות רכישות מוגברות אלה, נחלש אתמול הדולר מול השקל ורשם את השער הנמוך ביותר מאז תחילת אוגוסט 2011.

שערו היציג של המטבע האמריקאי ירד אתמול ב־0.26%, בעיקר בשל חולשתו בעולם, ונקבע ברמה של 3.449 שקלים. שער זה נמוך ב־0.63% משערו היציג של הדולר בסוף השנה שעברה. זאת כאמור אף שבנק ישראל רכש בתקופה זו 3.6 מיליארד דולר, ולמרות הפחתת הריבית בשיעור של 0.25% שבוצעה לפני חודשיים לשפל של 0.75%. מול סל המטבעות (שנקרא גם שער החליפין האפקטיבי) התחזק המטבע המקומי בפרק זמן זה ב־0.2%.

בנק ישראל נמנע אתמול מלהתערב במסחר במט"ח כיוון שמדיניות המט"ח שלו אינה מכוונת לשינויים רק בשער הדולר, אלא לשינויים בשער החליפין האפקטיבי. מדובר בשער של סל המורכב מ־28 המטבעות הזרים של 38 שותפות הסחר העיקריות של ישראל, שאותו מחשב בנק ישראל מדי יום לאחר קביעת השערים היציגים. הירידה בשער הדולר נבעה אתמול כאמור בגלל חולשת המטבע האמריקאי בעולם, אבל בשער החליפין האפקטיבי כמעט ולא חל אתמול שינוי, ולכן בנק ישראל לא הרגיש צורך להתערב במסחר.

חולשת הדולר בעולם נמשכת כבר תקופה ארוכה, ומול היורו נמצא כעת המטבע האמריקאי ברמתו הנמוכה ביותר מאז חודש ספטמבר 2011. הסיבה העיקרית למגמה זו היא המשך האופטימיות לגבי מצבו הכלכלי של גוש היורו, והירידה הנמשכת בהסתברות למשבר מחודש במדינות הבעייתיות בגוש. הערכות אלה גורמות להזרמת כספים גדולה לאירופה ולחיזוק מעמדו של היורו על חשבון הדולר.

סיבה נוספת היא ככל הנראה המגמה של הגדלת התיאבון לסיכון מצד משקיעים רבים בעולם, שמעבירים בשבועות האחרונים חלק גדל והולך של השקעותיהם למשקים פחות בטוחים ובעלי תשואות גבוהות. ההסטה של השקעות אלה לעבר מדינות אחרות פועלת גם היא להחלשת הדולר מול רוב המטבעות בעולם, ובהם גם היורו.

יתרות המט"ח של בנק ישראל בשיא של כל הזמנים

מסע רכישות הדולרים שמבצע בנק ישראל החל בשנת 2008 והופסק באמצע 2011. בחודש אפריל בשנה שעברה חזר הבנק להתערב במסחר במט"ח, אחרי הפוגה של כמעט שנתיים שבהן הוא אפשר לשער החליפין להתנהל בצורה חופשית. מאז רכש בנק ישראל כמות מצטברת של כ־9 מיליארד דולר.

לדברי בנק ישראל, להתערבות המחודשת שלו במסחר במט"ח יש מטרה כפולה: לפעול בשוק מטבע החוץ "במקרה של תנודות חריגות בשער החליפין אשר אינן תואמות את התנאים הכלכליים הבסיסיים, או כאשר שוק המט"ח אינו מתפקד כיאות", ולרכוש מטבע חוץ במטרה לקזז את ההשפעה של הפקת הגז הטבעי מקידוח תמר על שער החליפין (השפעה המכונה "המחלה ההולנדית").

רכישות המט"ח לקיזוז השפעת הגז הטבעי הן חלק מתוכנית שיטתית ומוגדרת היטב שאמורה להימשך עד שנת 2018, אז צפויה להתחיל לפעול קרן העושר שתקים הממשלה להשקעת כספי תגמולי הגז בחו"ל. במסגרת תוכנית זו כבר רכש בנק ישראל בשנה שעברה כ־2.1 מיליארד דולר, והשנה הוא צפוי לרכוש במסגרתה כ־3.5 מיליארד דולר נוספים.

כתוצאה מהמשך רכישות הדולרים גדלו יתרות מטבע החוץ שמנהל בנק ישראל בחודש שעבר בכ־920 מיליון דולר, ובסוף אפריל הן הסתכמו בשיא של כל הזמנים: כ־86.5 מיליארד דולר.

מנתוני יתרות מטבע החוץ החודשיות שפרסם אתמול בנק ישראל מתברר כי סיבה נוספת לעלייה שנרשמה ביתרות המט"ח בחודש אפריל היא הירידה שנרשמה בחודש שעבר בשער הדולר מול המטבעות האחרים שבהם מוחזקות יתרות המט"ח. היחלשות המטבע האמריקאי הגדילה את שוויו של אותו חלק מהיתרות המוצג בדיווחי בנק ישראל במונחי דולר בכ־200 מיליון דולר.

כמו כן, בחודש שעבר העבירה הממשלה מחו"ל לחשבונה בבנק ישראל סכום של כ־210 מיליון דולר. לעומת זאת, הסקטור הפרטי העביר מהארץ לחו"ל סכום של כ־80 מיליון דולר.

לבנק ישראל ולמשרד האוצר אין עוד כלים למלחמה

הבעיה בכל הסיפור המורכב הזה היא שגם בנק ישראל וגם משרד האוצר די מיצו את הכלים שעומדים לרשותם לצורך החלשת השקל, וככל הידוע שני גופים אלה גם מודעים להערכה זו. בנק ישראל יכול כמובן להגביר את קצב רכישות הדולרים, אבל ההחזקה של דולרים אלה במסגרת יתרות המט"ח של ישראל גורמת לו הפסדים גדולים, וראשי הבנק מכירים עובדה זו יותר טוב מכל אדם אחר.

באופן תיאורטי, בנק ישראל יכול גם לשלוף מהמגירה את "נשק יום הדין" שעומד לרשותו - להכריז על שער רצפה לדולר מול השקל, ולהודיע שבכל פעם שהמטבע האמריקאי יגיע אליו ירכוש הבנק דולרים כדי למנוע התחזקות נוספת של השקל. אבל מהלך מסוג זה הוא שווה ערך להמשך רכישות הדולרים, וניסיון העבר מלמד שהוא רק מזמין התקפות ספקולטיביות על המטבע המקומי.

גם התרומה האפשרית של האוצר למאבק בשקל החזק הולכת ומתאדה באוויר. מה שהאוצר יכול לעשות במקרה זה הוא להמשיך ולבצע עסקאות גידור דולר־שקל. מטרתן העיקרית של פעולות הגידור היא אמנם להמיר חלק מחובות המדינה במט"ח לחוב שקלי, אולם במקביל הן גם מאלצות את הגופים שאיתם נעשות העסקאות לרכוש בשוק דולרים ובכך הן מסייעות להחלשת השקל.

אולם גם כאן מבחן התוצאה אינו מסוג הדברים שכדאי לשר האוצר יאיר לפיד להזדרז ולדווח עליהם לעוקבים אחריו בפייסבוק. בשנה האחרונה כבר ביצע אגף החשב הכללי באוצר שורה של עסקאות גידור בהיקף כולל של כ־1.35 מיליארד דולר, מבלי שהדבר יביא כאמור לתוצאה ממשית בשער החליפין.

הנגידה פלוג התנגדה בעבר לתוכנית רכישת הדולרים

רכישות הדולרים המוגברות של בנק ישראל, שהן המשך ישיר למדיניותו של הנגיד הקודם פרופ' סטנלי פישר, מלמדות עד כמה נכונה האמירה הוותיקה על הפער בין הדברים שרואים משם (במקרה שלנו, חטיבת המחקר של בנק ישראל) לבין הדברים שרואים מכאן (לשכת נגידת הבנק ד"ר קרנית פלוג).

לפני שלוש שנים פרסם בנק ישראל את הדו"ח השנתי שלו לשנת 2010, והקדיש בו קטע ארוך יחסית לסקירת המעורבות של הבנק בשוק מטבע החוץ. את הדו"ח השנתי מחברת חטיבת המחקר של הבנק, וקרנית פלוג עמדה אז בראש החטיבה, ולכן אחראית לכל מילה שנכתבה בדו"ח. וזה מה שהיה לפלוג לומר באפריל 2011 על רכישות הדולרים שביצע בנק ישראל בשנה הקודמת: "נראה שההתערבות בשוק מטבע החוץ מיתנה את הכוחות לייסוף, האטה זמנית את מגמת הייסוף, ובכך סייעה למגזר המייצא ולפעילות; אך עם זאת ייתכן שהיא השפיעה על ציפיות המשתתפים בשוק להתפתחותו של השער בעתיד, ולכן - גם על היקף יבוא ההון. התמדתם של פערי הריבית לצד ציפייה לייסוף עתידי, שאמנם נמנע בחלקו, שומרים את התמריץ להמשך יבוא ההון, והוא כשלעצמו תורם להמשך הלחץ לייסוף נומינלי".

על המשמעות המדויקת של דברים מעט מעורפלים אלה יש יותר מפרשנות אחת. אבל דבר אחד אינו נתון במחלוקת: לפני שלוש שנים קרנית פלוג הביעה בכתב ספקות ביחס ליעילות רכישות הדולרים, וציינה כי ייתכן שהן דווקא מגבירות את הביקושים לשקל, במקום לפעול בכיוון ההפוך.

יום לאחר פרסום אותו דו"ח קיים "כלכליסט" ראיון עם מנהל חטיבת השווקים בארי טאף, מי שזוהה במשך שנים כפנים של מדיניות רכישת הדולרים. בתשובה לשאלה מה דעתו לגבי עמדת חטיבת המחקר, ענה אז טאף: "להתערבות בשוק המט"ח יש כל מיני השפעות, לפעמים בכיוונים מנוגדים, ואנשי חטיבת המחקר מציינים פה רק השפעה אחת מהן. זה לא אומר שזו ההשפעה העיקרית או החשובה ביותר. זה ודאי שרכישות הדולרים סייעו להחלשת השקל. צריך להפוך את כל חוקי הכלכלה כדי לחשוב ש־12 מיליארד הדולרים שקנינו בשנת 2010 לא השפיעו על שער החליפין".

אלא שגם ההסבר של טאף אינו בהכרח תורה מסיני. חוקי ההיצע והביקוש שאותם הזכיר מנהל חטיבת השווקים לשעבר חלים רק במשק סגור, שבו היצע הדולרים הוא סכום מוגבל וידוע. לעומת זאת, במציאות של השנים 2008–2011, שבהן התמודד בנק ישראל מול גופים ספקולטיביים עתירי ממון מחו"ל, היה למעשה היצע הדולרים אינסופי, ואותם גופים יכלו למכור לבנק ישראל כל כמות של דולרים שהתאימה למדיניותם.

למרבה הצער, כלל זה נכון עקרונית גם כיום, אף שמי שאחראי בשנה האחרונה להתחזקות השקל אינם אותם גופים ספקולטיביים, אלא בעיקר תנאי המשק הישראלי - כמו עודף יצוא על יבוא ומכירת חברות מקומיות למשקיעים מחו"ל - שמגדילים את זרם המט"ח לארץ. כאשר שם המשחק הוא התמודדות מול מי שממיר מט"ח לשקלים וגורם בכך לחיזוק המטבע המקומי, הכלל הראשון שאותו היה על בנק ישראל לנקוט הוא מדיניות רכישות עמומה של מט"ח. במקום זאת החליטו ראשי הבנק לדווח מראש מדי שנה כמה דולרים בדיוק בכוונתם לרכוש כדי להתמודד עם "המחלה ההולנדית". מידע כזה יוצר יתר ודאות בשוק המט"ח, וודאות כזו היא הגורם החביב מכל על כל מי שפועל בשוק המט"ח וגורם להתחזקות השקל.