אג"ח הים התיכון: הבורסה חוגגת שיאים עם מדד חדש: תל בונד־מאגר

המדד החדש כולל לראשונה אג"ח מתוך מדדי תל בונד הוותיקים, לצד אג"ח שקליות בריבית משתנה ואג"ח ממדד תל בונד־תשואות

לפני כשנה השיקה הבורסה את מדד תל בונד־תשואות החדשני אשר הכיל לראשונה איגרות חוב קונצרניות בטווח דירוג של -BBB עד A, זאת בניגוד למדדים שהושקו עד אז וכללו אג"ח בדירוגים של -A ומעלה. משקיעים רבים שחיפשו אלטרנטיבות השקעה בעלות פוטנציאל רווח גבוה בסיכון מחושב נהרו אליו וגרפו מיום השקתו רווח של כ־13%, וגם שאר מדדי תל בונד שוברים שיאים לאחרונה. כדי לענות על הצורך באיתור השקעות מעניינות הבורסה ממשיכה להרחיב את מגוון אפשרויות ההשקעה.

אלמנטים חדשניים במדד

שלשום השיקה הבורסה מדד חדש בשם תל בונד־מאגר, וגם הוא מכיל אלמנטים חדשניים שעשויים להגדיל את הסחירות ולגוון את תיקי ההשקעות. המדד החדש יהיה בעל פיזור רחב ויכלול אג"ח קונצרניות בדירוגי השקעה של -BBB ומעלה ואשר עומדות בתנאי הסף של מאגר האג"ח. תנאים אלו כוללים בנוסף לדירוג המינימלי גם אלמנטים של גודל חוב וסחירות.

המדד החדש יהיה בעל פיזור רחב עם מגבלת משקל מקסימלי של 0.5% בלבד לכל נייר. המשקל הנמוך צפוי להקטין את השפעת האג"ח הגדולות שזוכות לייצוג מסיבי במדדי תל בונד הוותיקים, כך שמשקל ענפי הבנקים והנדל"ן יהיה קטן יחסית למשקלם במדדים הוותיקים.

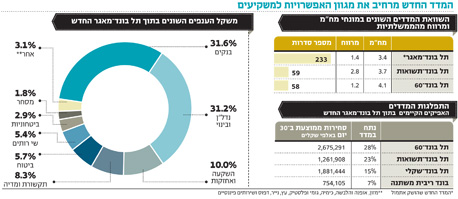

החידוש הגדול במדד החדש הוא בכך שלראשונה ישהו במדד אחד אג"ח מתל בונד־תשואות לצד אג"ח שקליות ואג"ח ממדדי תל בונד הוותיקים יותר. בנוסף יזכו לראשונה הבונדים בריבית משתנה להיות חלק מנבחרת מדדי תל בונד. תנאי הסף המגוונים מייצרים מדד שבו צפויות להיכלל יותר מ־230 סדרות אג"ח של 76 מנפיקים. למרות שעל פי המתודולוגיה הרשמית, המשקל הגבוה ביותר של מנפיק בודד הנו 20%, בפועל, החשיפה למנפיק תהא נמוכה מ־10%. בנוסף, סף הדירוג המינימלי הופך את המדד למתאים להשקעה עבור מרבית הגופים המוסדיים, ולכן עשוי ליהנות מפופולריות.

לשון מאזניים בין המדדים

מבחינת המח"מ והמרווח מהממשלתיות המקבילות, המדד החדש צפוי להוות לשון המאזניים בין מדד תל בונד־60 למדד תל בונד־תשואות. להערכתנו, יש להביא בחשבון שהמדד החדש מכיל אג"ח רבות יותר, ולכן עשוי להיות בעל סטיית תקן נמוכה יותר. בהסתכלות על סוגי האג"ח שצפויות להיכנס למדד החדש, ניתן לראות כי למדד תל בונד־תשואות נוכחות מכובדת הדומה לנציגות של מדד תל בונד־60.

בחינת הסחירות הממוצעת של האג"ח מהמדדים השונים מעלה כי בעוד ששיעור החשיפה דומה, הסחירות הממוצעת במדד תל בונד־60 גדולה ביותר מפי שניים מהסחירות הממוצעת של מדד תל בונד־תשואות. מכאן שהכסף החדש שצפוי לזרום למדד החדש, עשוי להשפיע על האג"ח מתוך מדד תל בונד־תשואות באופן משמעותי הרבה יותר מאשר על האג"ח הנכללות בתל בונד־60. גם האג"ח בריבית משתנה צפויות ליהנות מביקושים מוגברים, במיוחד ביחס לסחירות הנמוכה המאפיינת אותן כיום.

נושא נוסף אשר צפוי לתמוך בתל בונד־תשואות הוא הוותק. עם הקמתו של המדד הושקו קרנות נאמנות שאפשרו למשקיעים להיחשף למדד כשלושה חודשים לפני השקת תעודות הסל. קרנות תל בונד־תשואות המתחרות באותה קטגוריה של קרנות המשקיעות במדדי תל בונד הוותיקים, היכו שוק על ירך את שאר הקרנות הקיימות. בימים אלו חולפת השנה הראשונה, וכעת נראה שהקרנות המוצלחות נכנסות למערכות הדירוג של הבנקים השונים, והטובות בהן עשויות לזכות לביקושים ערים מצד הציבור.

מעניין לציין שחלק מקרנות הנאמנות בחרו באסטרטגיה פסיבית, כלומר רכישת האג"ח כמשקלן במדד עצמו, בעוד קרנות אחרות בחרו בטקטיקה אקטיבית כדי לנצל עיוותים טכניים ולשפר עוד את התשואה. במבחן התוצאה נראה שהאסטרטגיה האקטיבית ניצחה בגדול.

במהלך השנה האחרונה היו לא מעט הזדמנויות שבהן שימוש בטקטיקה חכמה אפשרה למשקיעים האקטיביים להניב תשואות גבוהות מהמדד. כך, למשל, כחודש לאחר השקת המדד הורד דירוג החוב של חברת קרדן אן.וי אל מתחת לדירוג ההשקעה. במצב זה גורעת הבורסה את הנייר מהמדד בתוך ארבעה ימי מסחר שבמהלכם מופעל לחץ מכירות מצד תעודות סל וגופים אחרים שאינם רשאים להחזיק אג"ח בדירוג ספקולטיבי.

משקיעים אקטיביים יכלו לצפות את הורדת הדירוג נוכח תחזית הדירוג השלילית שהיתה עוד קודם לכן וביטול עסקה חשובה למכירת נכס בסין. נציין שבאופן כללי, אלו שמוכרים את הנייר בארבעת ימי המסחר תורמים למכירות יתר בו בזמן שהם מקבעים את ההפסד, זאת בעוד שלעתים עדיף להישאר עם הנייר וליהנות מתיקון עם סיום לחץ המכירות הטכני.

רכישת אג"ח מבעוד מועד

דוגמה נוספת ליכולת של המשקיעים האקטיביים להכות את המדד היא מועד עדכון המדדים על ידי הבורסה. בדרך כלל אג"ח הצפויות להיכנס למדד וליהנות מביקושים נרכשות טרם כניסתן למדד, מה שמביא לעליית מחירן. כך, משקיעים החשופים למדד באמצעות מכשיר עוקב זוכים לעקוב לאחר יום העדכון אחר אג"ח יקרות. התופעה ההפוכה מתקיימת אף היא. אג"ח שצפויות לצאת ממדד כלשהו נמכרות מבעוד מועד על ידי שחקנים מתוחכמים הצופים מראש את ההיצעים ברגע יציאת הניירות מהמדד, וזוכים להיפרד מהאג"ח במחיר נמוך.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות.

השורה התחתונה:

המדד החדש צפוי להזרים ביקושים של משקיעים מתוחכמים, שינסו להקדים את תעודות הסל ולרכוש אג"ח מתל בונד־תשואות באופן ישיר או באמצעות קרנות נאמנות.