האם המאבקים בצמרת יפריעו לקיפול של ערד?

לקבוצה שבשליטת שלמה אייזנברג, אברהם גזונטהייט ושות' יש חברה אחת בשכבה השלישית – עוגן. קיפולה יכול להציף ערך לכל המעורבים

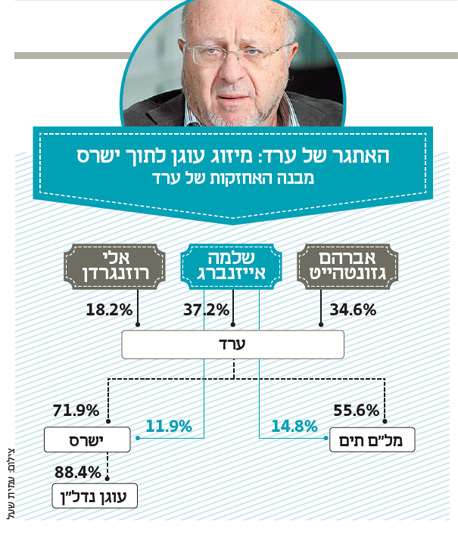

קבוצת ערד היא מחברות האחזקה שנמצאות כעת מתחת לרדאר של שוק ההון המקומי. היא נשלטת על ידי שלמה אייזנברג (37.3%), אברהם גזונטהייט (34.6%) ואלי רוזנגרדן (המייצג את יורשי רודולף שפיצר המחזיקים 18.2%) פועלת בשני תחומים עיקריים: טכנולוגיית מידע (IT) דרך מלם תים (56%) ונדל"ן דרך ישרס (77.9%).

למרות שמדובר בחברות ותיקות וגדולות הקבוצה סבלה בשנים האחרונות מהיעדר עניין מצד מרבית המשקיעים משתי סיבות. הראשונה, הרשעתו של אייזנברג בעבירות בני"ע, בגינם ריצה מספר חודשי מאסר במהלך 2005. בהמשך אף עלו טענות של הרשות בגין שכר שקיבל אייזנברג לאחר שחרורו, ואשר לא אושר כדין. הסיבה שמכבידה על החברה היא דבוקת השליטה המסוכסכת.

בין אייזנברג, שלאורך השנים נותר הכוח המוביל את פעולות הקבוצה, לגזונטהייט התגלעו לאורך השנים סיכסוכים רבים אשר עדיין מתבררים בבית המשפט. במהלך 2013 הצליח גזונטהייט לסכל את מינויים של דירקטורים ודח"צים בחברות שונות בקבוצה, עובדה שהקשתה על התנהלות החברות. הדבר נפתר בסופו של דבר עם חידוש הסכם השליטה בין אייזנברג ליורשי רודלף שפיצר, שמהווים את לשון המאזניים בדבוקת השליטה, והסדיר את השליטה בחברה לעשור הקרוב. בחודשים האחרונים השלימו החברות את מינוי הדירקטורים הנחוץ.

ההתגשות עם החוק

במבנה הנוכחי של ערד, יש לה התנגשות אחת בלבד עם חוק הריכוזיות. חברת עוגן נדל"ן, העוסקת בנדל"ן מניב, נמצאת כיום תחת ההגדרה של חברת שכבה שלישית. עוגן נכנסה לקבוצה לאחר שערד רכשה בסוף 2008 את השליטה באוסיף, שהחזיקה בעוגן, מידיו של ארקדי גאידמק בתמורה ל־135 מיליון שקל.

אייזנברג הוביל באוסיף תהליך סבוך של הסדר חובותיה מול מחזיקי האג"ח והבנקים, ולאחר מכן, מחק אותה מן המסחר. כתוצאה מפעולה זו, שהושלמה כאמור שנים רבות לפני חוק הריכוזיות, עלתה עוגן מחברת שכבה רביעית לחברת שכבה שלישית.

הפתרון לבעיה ידוע. הקבוצה הודיע בעבר כבר על רצונה למזג או למחוק את עוגן יחד עם ישרס השולטת בה (88.4%). עוגן פרעה כבר את מלוא חובותיה למחזיקי האג"ח שלה, כך שאין לה יותר בעיה למיזוג. האתגר הוא בעובדה שלחברות הקבוצה אין מספיק מזומנים לביצוע הליך של הצעת רכש. אחזקות הציבור מסתכמות כיום בכ־70 מיליון שקל, כך שמחיקת המניות בהצעת רכש תצריך הוצאה של 90-70 מיליון שקל, כאשר לישרס היו בסוף הרבעון כ־47 מיליון שקל בקופה, ובערד עוד פחות.

הפתרון המתבקש לכן הוא מיזוג בהחלפת מניות. לקבוצת ערד אחזקה גבוהה לא רק בעוגן, אלא גם בישרס (כ־84%). שיעור אחזקות הציבור הנמוך מונע מהחברה להיכנס למדד ת"א־100, למרות שהיא נסחרת בשווי הנושק למיליארד שקל. הקצאת מניות ישרס לבעלי המניות מן הציבור של עוגן תגדיל את היקף אחזקות הציבורליותר מ־50%, מה שיכניס אותה בקלות יחסית למדדים.

שאלת המחיר נותרה פתוחה

השאלה היחידה שנותרה פתוחה היא השווי שלפיו ייעשה המהלך. עוגן נסחרת כיום בשיעור של 86% על ההון, וישרס בשיעור של 79% על ההון. היענות להצעה תעניק לבעלי המניות של עוגן מניות בחברה גדולה וסחירה יותר, מה שיגדיל את שיעור ההיענות.

מעבר לכך, בעוגן אין לאייזנברג את הבעיות שצפו בחברות אחרות בקבוצה. המחזיקים הבולטים בעוגן הם שני גופים מוסדיים, אשר מונעים משיקולים כלכליים, כך שהשאלה של היענות להצעת המיזוג הינה רק שאלה של המחיר.

ההצעה הסופית יכולה לכלול גם רכיב של מזומן, בעיקר אם ישרס או אוסיף יממשו נכסים בעתיד הקרוב. לאוסיף עצמה יש קרקע ליד מוסקבה שמיועדת לבנייה למגורים. הקרקע מוערכת לפי שווי של 118 מיליון שקל ומתוכננת למכירה. השלמת המהלך יעזור להאיץ את הליך המיזוג של עוגן.

כך מפרקים: בעלי השליטה יכולים למזג את עוגן לתוך ישרס באמצעות החלפת מניות. המהלך יגדיל את אחזקות הציבור בישרס ויסייע לה להיכנס למדד ת"א־100