עת למכור

חוק הריכוזיות עושה כאב ראש למספר לא מבוטל של בעלי שליטה וכופה עליהם לנקוט מהלכים בחברות הציבוריות שעשויים להפוך להזדמנות עבור המשקיעים בשוק ההון

שלוש שנים עברו מאז הוקמה הוועדה להגברת התחרותיות במשק ועד שאושר לפני חודשיים החוק לקידום התחרות ולצמצום הריכוזיות, או בשמו המקוצר "חוק הריכוזיות". במרוצת התקופה שחלפה לא מעט דרמות פקדו את שוק ההון ובראשן הסדרי החוב של הטייקונים בדימוס נוחי דנקנר, מוטי זיסר, אילן בן־דב ואחרים.

לא על דנקנר לבדו

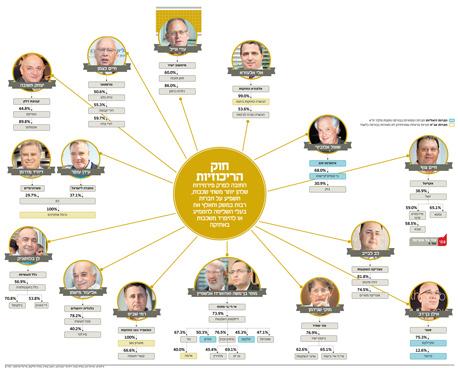

אין חולק על כך שהאירוע המשמעותי ביותר היה הסדר החוב של אי.די.בי - הפירמידה הגדולה מכולן, שניכר ששמה מציץ כמעט בכל סעיף מסעיפיו של החוק. אלא שחוק הריכוזיות, אף על פי שנתפס בעיני רבים כקרדום שהונף כלפי נוחי דנקנר, הוא הרבה יותר מחוק ממוקד נגד קבוצת אי.די.בי, והשפעתו צפויה לבוא לידי ביטוי בעשרות חברות ציבוריות הנסחרות בבורסה בתל אביב.

חוק הריכוזיות מותיר בידי בעלי השליטה וההנהלות של החברות הציבוריות זמן רב, של 6–4 שנים, כדי להתיישר בהתאם לכללי החוק. בשוק ההון הדינמי שלנו זה נראה כמו נצח. אלא שהעובדות בשטח מוכיחות אחרת.

החוק להגברת התחרות ולצמצום הריכוזיות וניגודי העניינים בשוק ההון בישראל שנולד בעקבות ועדת בכר גרר אחריו תגובה מהירה של הבנקים. ועידת בכר היתה נדיבה גם עם הבנקים שחויבו למכור את קרנות הנאמנות וקופות הגמל שבשליטתם על פני תקופה של עד שמונה שנים. אלא שלמרות פרק הזמן הארוך שניתן, הבנקים מיהרו ליישם. המשקיעים בשוק ההון לא הספיקו להגיד "ג'ק רובינזון", וכבר קופות הגמל וקרנות נאמנות שניהלו נכסי ציבור בהיקפים של מיליארדי שקלים עברו לידיים חדשות. הבנקים מכרו אותן בהינף יד. לא מן הנמנע שנראה מהלך דומה גם בתגובה לחוק הריכוזיות.

כבר היום, חודשיים בלבד אחרי שחוק הריכוזיות אושר בכנסת, ניתן לראות אצל חלק מהחברות המושפעות מהחוק ניצנים של היערכות ואצל אחרות כבר פעולות של ממש. האפשרויות ל"קיפול" פירמידות מוגבלות לכמה חלופות: מכירה של חברות, הצעת רכש (מחיקה), מיזוגים בין שכבות וחלוקת דיבידנד בעין.

חוק הריכוזיות עושה כאב ראש למספר לא מבוטל של בעלי שליטה וכופה עליהם לנקוט מהלכים בחברות הציבוריות שעשויים להפוך להזדמנות עבור המשקיעים בשוק ההון.

אחד מעמודי התווך של חוק הריכוזיות הוא הפרק העוסק ב"פירוק הפירמידות" ובהשטחתן. אך הלכה למעשה, ההתפתחויות בשוק ההון והרצון של בעלי השליטה להימנע מהסדרי חוב הביאו כבר למהלכים, דוגמת היוזמה למיזוג בין כור לדיסקונט השקעות (מהלך שהחל עוד בתקופת דנקנר), שהיה בבחינת הקדמת תרופה למכה ואם תרצו - סוג של "התפרקות מרצון".

מחיר הפירוק

כיצד ישפיע קיפול הפירמידות על מחירי החברות בשוק ההון? זה תלוי בטקטיקה שכל חברה תבחר. בעל שליטה שירצה לבצר שליטה יידרש לבצע הצעת רכש שסביר שתביא לעלייה בשווי השוק של החברה שעתידה להימחק. מנגד, אם החברה תונח על המדף, הדבר עלול להביא לשחיקה בשווי השוק של החברה.