הקוקטייל הסיני הקטלני מזכיר את שורשי משבר 2008

כלכלת סין סובלת מבעיות מבניות, בועת נדל"ן, בועת אשראי ומינוף, בדומה לאלו שהובילו את ארה"ב לקריסה

הירידות החדות במדדי המניות העולמיים והפיחותים שחלו לאחרונה במטבעות של השווקים המתעוררים כמו טורקיה, ארגנטינה ודרום אפריקה, הכניסו משקיעים רבים למגננה, אך הפיחות בשערי המטבעות של מדינות רבות בשווקים המתעוררים מתרחש זה כשנתיים וחצי.

לדוגמה, הראנד הדרום אפריקאי החל לאבד גובה בעקביות מול הדולר האמריקאי מאז אמצע 2011, ולאחרונה חזר לרמות השפל של המשבר הפיננסי ב־2008 (62%-). תמונה דומה ביחס לדולר האמריקאי עולה גם ברובל הרוסי (25%-), בריאל הברזילאי (52%-), ברופיה האינדונזית (43%-) ועוד.

המשותף למדינות אלה הוא חוסר יציבות פוליטית, וגירעון בחשבון השוטף. הפסקה הדרגתית של רכישת האג"ח מצד הבנק המרכזי האמריקאי (הפד) העלתה חשש מפני יציאת כספים מהשווקים המתעוררים. רכישות האג"ח הזרימו בתחילה כסף רב לשווקים אלו וגרמו להתחזקות בשערי המטבעות ולעלייה במדדי מניותיהן של חלק מהמדינות, אולם ברגע שגברו הציפיות להפסקת ההזרמות, ממאי 2013, החלו השווקים המתעוררים לגמגם.

הפד מרעיד את השווקים

באוגוסט 2013, כשניעורו מחדש דיבורים על הפסקת רכישות האג"ח של הפד, החלו מדדי מניות השווקים המתעוררים לרשום ירידות חדות. כאשר התברר בספטמבר כי הרכישות לא יצומצמו באופן מיידי, המגמה התהפכה. תחילת צמצום הרכישות בדצמבר שינתה שוב את המגמה. התוצאה ניכרת היטב בביצועי קרנות המניות ב־2013 בשווקים המתעוררים, שירדו בממוצע ב־14.13%.

למרות החריקות, השווקים המתעוררים דוגמת ברזיל, הודו וטורקיה לא צפויים להוות גורם סיכון מרכזי ב־2014. לעומת זאת, כלכלת סין, שסובלת מבעיות מבניות, קשיי נזילות וקיפאון בתחום האשראי, מחייבת מעקב צמוד. יש דמיון רב בין מרכיבי הקוקטייל הקטלני של סין לאלה של המשברים בארה"ב ב־2008 וביפן ב־1989 שנבעו מאותן סיבות, אף שיש גם הבדלים ביניהם: חוסר שקיפות, בועת אשראי, בועת נדל"ן ומינוף.

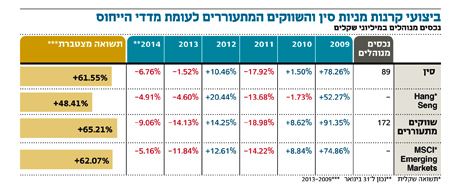

מאז 2009, קרנות מניות סין רושמות תשואה נמוכה מזו של קרנות השווקים המתעוררים או המפותחים. התשואה המצטברת של קרנות מניות סין ב־2013–2009 עומדת על 61.5% לעומת 65.2% שהשיאו קרנות המניות בשווקים המתעוררים. הדמיון בדמי הניהול הנגבים עבור קרנות אלו מלמד שמקור הפער הוא בביצועי חסר של השווקים הפיננסיים בסין. בקרנות סין ישנה סטיית תקן אבסולוטית נמוכה יותר מזו שבקרנות השווקים המתעוררים לאורך זמן.

קרנות מניות סין וקרנות השווקים המתעוררים מהוות תחום נישה שבו מנוהלים כ־89 מיליון שקל וכ־172 מיליון שקל בלבד, בהתאמה. קרנות אלה מהוות מכשיר השקעה בשווקים אלו לצד תעודות סל. משקיע פרטי אשר מעוניין להיחשף לשווקים אלה, לרוב אינו בקיא דיו ויכולתו להיחשף למניות בשווקים אלו באופן סלקטיבי גם היא נמוכה עקב היעדר אמצעי גישה ישירים לשווקים אלו ועלויות עסקה גבוהות.

ניצול המקצועיות והמומחיות של מנהלי הקרנות בענף זה נדרשת יותר מהרגיל, ומנהלי הקרנות עצמם נעזרים לעתים בגורמים מקומיים במדינות היעד כדי להשיג מידע למקסום התשואה מהשקעותיהם. מנהלי הקרנות אף יכולים להפחית את החשיפה המטבעית של השקעותיהם על ידי רכישת חוזים עתידיים על מדדי המניות, ולהשיג היקף חשיפה דומה תוך צמצום הנכסים הנקובים במטבע זר.

מקסום התשואה השקלית

כדוגמה ניתן לציין את שוק המניות בהודו, שעלה ב־6.76% במהלך 2013, אך מנגד, הרופיה נחלשה ב־12.37%. משקיע ישראלי שנחשף באופן ישיר להודו ראה את היקף השקעתו בשקלים יורד ב־2013, אך מנהל קרנות שפועל בשוק זה דרך חוזים היה מצליח להשיג תשואה חיובית במונחים שקליים.

בדיקה של תשואות הקרנות מול מדדי הייחוס שלהן מעלה כי קרנות מניות סין הניבו ב־2009–2013, כאמור, תשואה מצטברת של 61.5% מול תשואה שקלית של 48.4% במדד Hang Seng. קרנות מניות שווקים מתעוררים הניבו תשואה מצטברת של 65.2% באותה התקופה למול 62.1% במדד MSCI Emerging Markets.

השורה התחתונה

הסיכון בהשקעה בשווקים המתפתחים עדיין גבוה למדי, אך מכפיל של 9–7 לעומת 18–14 בשווקים המפותחים יכול לייצר הזדמנויות בחודשים הקרובים

צבי סטפק הוא יו"ר בית ההשקעות מיטב דש. מור מרגלית הוא מנהל השקעות במיטב דש