אג"ח הים התיכון: איך נעלם הרעש של המימוש?

הדפסות הכסף שעשויות להמשיך ולהצטמצם, לצד עליית הריביות בשווקים המתעוררים, מייצרות אלטרנטיבה למשקיעי המניות. לכן, לצד הצבע שחזר ללחיים בסוף השבוע כדאי לזכור שעוגן אג"חי בתיקים יכול להקטין את התנודתיות ולשמור על תשואה חיובית גם השנה

אמנם סוף השבוע החזיר את הצבע ללחיים של משקיעי המניות, אך לפתיחת שנה כזו רוב המשקיעים לא ציפו. הריבית הנמוכה, הדפסות הכסף, היציאה של אירופה מהמיתון והשיפור המרשים במצבה של ארה"ב הכינו את הקרקע לעוד שנה מעולה בשוק המניות. היו שחששו דווקא משוק האג"ח, זאת מתוך תפיסה שאג"ח ארה"ב לעשר שנים יתאימו את עצמן למציאות חדשה של צמיחה בריאה והפסקה הדרגתית של הביקוש הקבוע שמזרים הבנק הפדרלי.

אלא שאז באה פתיחת השנה הגרועה ביותר מאז 2010, עם ירידה של כ־5% במדד S&P 500. הבורסות ביפן ובברזיל צנחו בכ־12% והבורסה הרוסית ירדה בכ־9%. אבל למרות הירידות החדות בעולם, מדד ת"א־100 איבד כ־0.6% בלבד. ואז, בסוף השבוע האחרון עליות חדות, והמשקיעים רוצים לדעת אם מימוש הרווחים הסתיים. שהרי ב־14 החודשים האחרונים ירד מדד S&P 500 רק פעמיים, כך שנראה שהמימוש היה די טבעי. כדי לענות על כך בדקנו מה הפחיד את המשקיעים בשבועות האחרונים ואם בכל זאת משהו השתנה.

חשש מבועת אשראי בסין

מי שמסתכל על יחס החוב לתוצר בסין, יראה שהוא עומד על רמה מגוחכת של 26%, זאת בהשוואה ל־102% בארה"ב ו־104% בממוצע בגוש היורו. סיפור האשראי האמיתי בסין הוא החוב העסקי ולא הממשלתי. התפתחות החוב המצרפי של סין ביחס לתוצר קצת מזכירה את התנהגותם של מחירי הנדל"ן בישראל. העלייה במינוף העסקי של הסינים נעשתה בתהליך מתמשך וברור שהתחיל עוד ב־2008.

העניין הוא שמרבית המשקיעים העדיפו להתמקד במדיניות המוניטרית המרחיבה של הבנקים המרכזיים במדינות המפותחות. החשש עלה בסופו של דבר ב־27 בינואר כשבנק סיני מחק כמעט 900 מיליון דולר בגין אשראי שאינו מתפקד, והזכיר למשקיעים את "בועת האשראי" הסינית. האיום הסיני היה קיים גם ב־2013, וקשה לדעת אם או מתי הוא יהפוך שוב לאיום ממומש. כרגע לפחות נראה שהמשקיעים מושכים בכתפיים וממשיכים הלאה.

גם המטבעות משתוללים

סקר מנהלי הרכש במגזר היצרני בארה"ב שפורסם בשבוע שעבר הצביע על הרמה הנמוכה ביותר מאז מאי 2013. באותו יום ירדו המדדים בארה"ב בעד 3% מתוך חשש שהשמחה על הצמיחה בארה"ב היתה מוקדמת מדי. בהמשך השבוע התפרסמו סקרי מנהלי הרכש במגזר הלא יצרני, ונתוני שוק העבודה שהיו מעורבים הראו שהמגמה הכלכלית החיובית נמשכת והמשקיעים נרגעו.

בנוסף, בשלהי ינואר החליט הבנק המרכזי של ארגנטינה להפסיק את התערבותו בשוק המט"ח כתוצאה מדילול יתרות המט"ח שבמאזנו. כתוצאה מכך צלל הפסו הארגנטינאי בכ־12% מול הדולר ביום מסחר בודד. אך מגמת הירידות החדות במטבעות השווקים המתעוררים אינה חדשה, וב־12 החודשים האחרונים איבדו המטבעות של ברזיל, טורקיה, דרום אפריקה והודו כ־20%–25% מערכם מול הדולר. לאחר המהלך האחרון של ארגנטינה, הפסו הוא "המנצח" הגדול עם פיחות של כ־58%, אך מעניין לציין שבאותו הזמן השקל דווקא התחזק ביותר מ־4% מול הדולר.

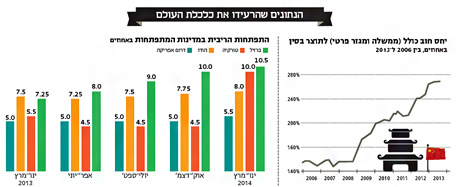

סדקים בסביבת הריבית

בחודשים האחרונים משהו בסביבת הריבית הנמוכה בעולם מתחיל להיסדק כתוצאה ממהלכים מרסנים של בנקים מרכזיים בשווקים המתעוררים, כפי שניתן לראות בתרשים.

אף שהאינפלציה בשווקים אלו אינה נמוכה, הריבית הגבוהה נועדה למשוך בחזרה משקיעים אשר יעזרו לייצב את המטבעות המקומיים, או במילים אחרות, לייצר למשקיעים אלטרנטיבת השקעה. אם המשקיעים לא ישתכנעו, ייתכן שנראה העלאות ריבית נוספות עד שבסופו של דבר הם ישתכנעו.

בדיקות שביצענו על הקשר שבין העליות במדד S&P 500 לשיפור במאזן הפד כתוצאה מרכישות האג"ח, העלו שניתן להסביר כ־80% מהעליות במניות על ידי רכישות האג"ח, הרבה יותר מהקשר לשוק האג"ח.

אמנם לא מדובר במהלך מפתיע, אך צמצום הרכישות ביותר מ־20% עד כה וצפי להפסקה הדרגתית של ההדפסות כנראה מתחילים להקשות על משקיעי המניות. מנגד, משקיעי האג"ח בארה"ב כבר דאגו לגלם את צמצום הרכישות באמצעות עליית תשואות חדה יחסית במהלך 2013.

להערכתנו, בשלב זה נראה שהריבית הנמוכה בשווקים המרכזיים בשילוב עם הדפסות הכסף ממשיכה לתמוך באפיקים השונים. גם המגמה החיובית החזקה והממושכת עדיין חרותה בזיכרונם של המשקיעים, ולכן תפיסת המגמה החיובית עדיין דומיננטית אצל מרבית המשקיעים. עם זאת, ישנם נתונים שנכנסו השנה ולא היו חלק מתנאי הרקע בשנה שעברה. הדפסות הכסף עשויות להמשיך ולהצטמצם, לצד עליית הריביות בשווקים המתעוררים אשר מייצרת סוג של אלטרנטיבה גם למשקיעי המניות. מכאן שאנו מעריכים שכדאי לשמור על חשיפה זהירה של 10%-20% למניות.

מבחינת שוק האג"ח נראה ש־"Run To Safety" ונתוני מאקרו מאכזבים מובילים לירידת תשואות, ואילו נתונים חיוביים או "Risk On" מחזירים את המשקיעים למניות על חשבון האג"ח והתשואות עולות. נציין שבשוק הישראלי ניצלו המשקיעים את ירידת התשואות בארה"ב כדי לקצר את תיק ההשקעות. נראה שהמשקיעים בישראל מאמינים כי הירידות בשוקי המניות הן בסך הכל תיקון בריא במגמה עולה, ולכן הם מעריכים שהתשואות בארה"ב יחזרו לעלות.

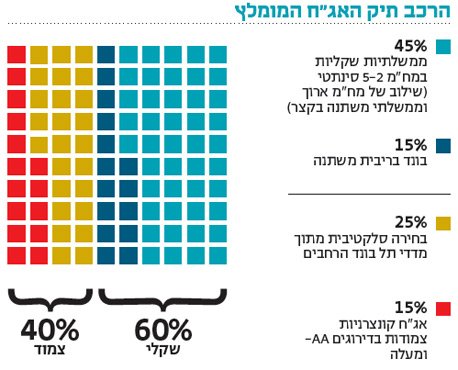

פער בתשואות האג"ח

כתוצאה מכך חזר הפער בין תשואת האג"ח לעשר שנים של ישראל לזו של ארה"ב לעלות, וכיום הוא עומד על כ־1% לעומת 0.62% בסוף השנה שעברה. אם נצרף לכך את תלילות העקום השקלי הנמצאת סמוך לשיא של שלוש שנים, אזי אפשר להניח שהשקעה באג"ח ממשלתיות וקונצרניות ממדדי תל בונד הרחבים עשויה לייצר עוגן חשוב בתיקי ההשקעות. עוגן זה עשוי, להערכתנו, למתן את התנודתיות של שוק המניות תוך השאת תשואה חיובית גם בשנה הקרובה.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

השורה התחתונה:

הפער שבין אג"ח ממשלתיות לעשר שנים למקבילות האמריקאיות ותלילות העקום השקלי הופכים את האג"ח ממדדי תל בונד הרחבים לעוגן בתיק ההשקעות.