בעלי העניין מנצלים את המחירים הגבוהים כדי לממש רווחים

היקף מכירות בעלי העניין זינק פי 10 לעומת 2010 כשהמכירות הסתכמו ב־6 מיליארד שקלים. למרות שרוב המכירות בוצעו מכוח אילוצים רגולטורים או מצוקה תזרימית, עיתוי המכירה עשוי להעיד על כך שבעלי העניין מניחים שהמניות שלהן נסחרו במחירים גבוהים

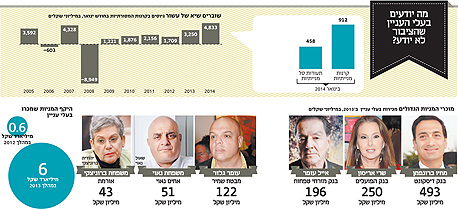

בזמן שהציבור מסתער על הבורסה, בעלי העניין מוכרים. מנתונים שאסף קובי אברמוב, מנהל יחידת המחקר בבורסה, עולה כי מכירות מניות על ידי בעלי עניין בשנת 2013 הגדילו את שווי החזקות הציבור בכ־6 מיליארד שקל, פי 10 ממכירות בעלי העניין בשנת 2012, והסכום הגבוה ביותר בשנים האחרונות.

אברמוב מציין כי מכירות אלה המבוצעות בדרך כלל למשקיעים מוסדיים המנהלים את כספי הפנסיה של הציבור גורמות במקרים רבים לגידול חד במחזורי המסחר, ובמספר מקרים אך לשידרוג מקומה של המנייה במדדי הבורסה העיקריים, שמדדי ההצטרפות אליהם כוללים גם היקף החזקות הציבור בנייר.

מכירות אלו יחד עם הנפקות משניות שמבצעות חברות בורסאיות (הנפקת מניות לאחר ההנפקה הראשונה לציבור־ ר"ב) הן הגורמים העיקריים לעליית שיעור החזקות הציבור הממוצע במניות בת"א מ־53% בין השנים 2004־2008 ל־57% בחמש השנים האחרונות. אלא שיש גם צד שני לתמונה שמציג אברמוב.

בעל עניין מוגדר כמי שמחזיק 5% או יותר ממניות של חברה. מחקרים רבים מצביעים על כך שכאשר בעל עניין או בעל שליטה (המחזיק ברוב מניות החברה) קונה מניות זהו איתות חיובי ולהפך. כאשר בעל שליטה ובעל עניין שמחזיקים בהיכרות טובה של החברה ותכניותיה העתידיות עצם רכישת מניות מעידה על כך שהם סבורים שלמניה יש עוד מקום לעליות נוספות. כך למשל, ניתן לראות כי בשנות משבר, כאשר מחירי המניות מגיעים לשפל, היקף הצעות הרכש - עסקאות בהן מבקש בעל השליטה למחוק את המניות מהמסחר או לחלופין לפחות להגדיל את חלקו על חשבון החזקות הציבור־ מזנק כשבעלי העניין מנצלים את מחירי החיסול. לעומת זאת, כאשר בעלי עניין מוכרים מניות נשאלת השאלה מה הסיבה שבבסיס המכירה. אפשרות אחת היא שבעלי העניין כבר לא מאמינים בחברה ובהצלחת תכניותיה האסטרטגיות, שאז יש כאן רמז לירידות אפשרויות במחיר המניה.

אפשרויות נוספות הן כאשר בעל העניין זקוק למזומנים ולכן הוא נאלץ לממש את אחזקותיו ללא קשר למחיר השוק, אף על פי שגם אז ינסה למכור ברמת מחירים גבוהה. אפשרות שלישית היא שנכפה על בעל המניות לממש אחזקותיו בגלל דרישות רגולטוריות.

מבדיקת זהות המוכרים עולה כי דווקא ב־2013 עיקר המכירות בוצעו מצד בעלי עניין שנאלצו לבצע את המכירה. כך לדוגמא שלמה אליהו מכר את רוב מניותיו בבנק לאומי בשווי של כמיליארד שקל לאחר שנאלץ לעשות זאת בעקבות רכישות השליטה בחברת הביטוח מגדל. צדיק בינו מכר מניות פז בשווי 683 מיליון שקל וכן מכר, באמצעות פיבי שבשליטתו מניות של הבינלאומי בשווי 269 מיליון שקל. בשוק ההון העריכו כי בינו מכר את מניות פז על רקע מסקנות ועדת הריכוזיות שצפויות לאלץ אותו לבחור בין אחזקותיו הריאליות (פז) לאחזקותיו הפיננסיות (בינלאומי). את מכירת מניות הבינלאומי ביצעה פיבי כחלק ממהלך של השטחת הפירמידה העסקית שלה. כך או כך, גם אם יש נסיבות חיצוניות למכירה, בחירת התיזמון שלה מתבצעת כמובן בעת שבעל השליטה סבור שהמחירים של המניות גבוהים יחסית.

גוף נוסף שביצע מכירות מהותיות השנה היתה קבוצת אי.די.בי שמכרה מניות של כור בשווי 450 מיליון שקל ומניות כלל תעשיות בשווי 220 מיליון שקל. גם במקרה זה, המכירה לא בוצעה סתם כך אלא על בשל לחצי נזילות של הקבוצה שנקלעה למשבר פיננסי.

גם בנק לאומי נמנה בשנת 2013 על צד המוכרים כשמימש מניות מגדל בשווי 576 מיליון שקל, זאת גם כן ברקע הוראות רגולטוריות, בשל אחזקותיו המקבילות במניות החברה לישראל (החוק אוסר על בנק לשלוט ביותר מחברה אחת שמוגדרת כקונגולמרט - עוסקת ביותר משלומה תחומי משק והונה העצמי גבוה מ־1.7 מיליארד שקל).

קבוצת ברונפמן/שראן מכרה מניות בנק דיסקונט בשווי 493 מיליון שקל כשלב ראשון לקראת מימוש כוונתה למכור את כל החזקתה בבנק. קבוצת דלק מכרה מניות בשלוש חברות בשווי כולל של 400 מיליון שקל שכללו מניות שלדלק רכב, הפניקס ודלק אנרגיה. את מניות דלק רכב מכרה קבוצת דלק באוקטובר האחרון לאחר שהמניה השלימה זינוק של 67% מתחילת 2013.

לצד זאת מכרו בעלי עניין נוספים אחזקות בהיקף של עשרות מיליוני שקלים במניות כמו מזרחי טפחות, גזית גלוב, מבטח שמיר, מיטב־דש, סקופ, אורמת, אלקטרה, אחים נאוי, רבוע כחול נדל"ן, אלקטרה צריכה ואחרים. התופעה מתחדדת אם לוקחים בחשבון שבמהלך 2012 אז בוצעו מכירות בהיקף של 600 מיליון שקל בלבד על ידי בעלי עניין 200 מיליון שקל מתוכן היו גם הם של אליהו שמכר מניות לאומי, בשל אותו אילוץ של רכישת השליטה במגדל. כלומר דה־ פקטו היקף הרכישות ב־2012 היה נמוך משמעותית.

גם אם המכירות הגדולות ב־2013 בוצעו בשל נסיבות חיצוניות, עדין יש חשיבות לתיזמון שלהם כדי לנסות וללמוד משהו על מחירי המניות בבורסה. מה שמחזק את החשש כי המכירות בוצעו על רקע הערכות של בעלי העניין כי המניות הגיעו למחירים גבוהים היא העובדה שבשנת 2013 כמעט ולא היו רכישות גדולות של מניות על ידי בעלי עניין שבוצעו על ידי רכישת מניות מהציבור. כלומר בעלי העניין לא מצאו לנכון ברמת המחירים של המניות ב־2013 לבצע רכישות שניתן היה להגדיר אותם כבמחירי 'מבצע'.