להצטרף לחגיגה בבורסה או שזה הזמן לברוח?

עליות השערים בבורסת תל אביב התפזרו על רוב הענפים והן לא מלוות בסימנים האופייניים לבועה, כך שהן מצטיירות כמוצדקות. אבל הנהירה של הציבור לשוק המניות צריכה להדליק נורות אזהרה

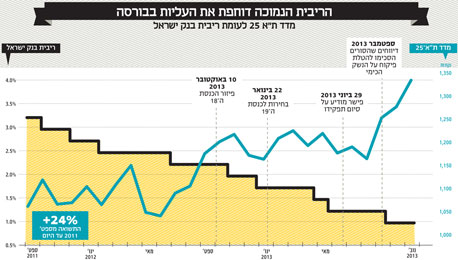

זמן קצר אחרי הדחת יו"ר ומנכ"לית הבורסה בטענה לאחריותם להתייבשות שוק ההון, ובשעה שיו"ר רשות ניירות ערך מותקף על הרגולציה המכבידה על החברות הציבוריות, מדד ת"א־25 שבר את השיא של כל הזמנים, עם עלייה של כ־0.7% אתמול ל־1,344 נקודות.

ניתוח הגורמים לזינוק בבורסה מגלה שעליות השערים לא מלוות בסממנים האופייניים לבועות פיננסיות, כגון הנפקות של חברות קש ומכפילי רווח גבוהים. מנגד, הסתערות המשקיעים על קרנות הנאמנות המנייתיות והריבית שנמצאת ברמת שפל עלולים להוות את הזרעים לפורענות שתגיע בהמשך.

אין אלטרנטיבה

פיקדון מציע ריבית נמוכה והציבור עובר לבורסה

עבור רוב המשקיעים, שוק המניות הוא לא המקום האידיאלי להשקעה. רוב רובו של הציבור מגדיר את עצמו כסולידי ולכן שוק המניות הוא לא הבחירה הראשונה של המשקיע הסביר. אלא שפעמים רבות המשקיעים מגיעים לשוק המניות לא מהסיבות הנכונות, אלא בגלל היעדר אלטרנטיבות.

אחד הגורמים המרכזיים לכך הוא רמת הריבית הנמוכה במשק, שירדה באופן עקבי מ־3.25% בספטמבר 2011 לרמת שפל של 1% כיום. במצב הנוכחי, משקיע ששם את כספו בפיקדון בנקאי מפסיד כסף מדי יום, משום שהריבית נמוכה מהאינפלציה השוחקת את כספו.

הריבית הנמוכה נחשבת כחממה לבועות פיננסיות. משבר הסאב פריים, שפרץ בשנת 2007 בארה"ב וכמעט מוטט את הכלכלה הגלובלית, הוא הדוגמה הבולטת לסכנות הנובטות מהריבית הנמוכה, כפי ששררה בארה"ב בשנים שקדמו למשבר ועודדו את הציבור האמריקאי לצרוך באמצעות אשראי זול.

כשם שבועות פיננסיות נוטות להתנפח שעה שהריבית בשפל, כך הן נוטות להתפוצץ כשהריבית חוזרת לעלות. אז נוטלי האשראים, חברות ומשקי בית, צריכים להתמודד עם הוצאות מימון גבוהות, והציבור מעדיף לממש רווחים ולהסיט כספים לפיקדונות בנקאיים. אולם, כל עוד הריבית נשארת ברמתה הנוכחית, ובאין ציפיות לשינוי מגמה, קשה לראות איך הכסף יוצא מהבורסה בחזרה לפיקדונות, שמבטיחים ריבית אפסית.

מבלי להכהות מתרומת הריבית הנמוכה לזרימה של כספים לשוק המניות ולבורסה בתל אביב, צריך לזכור שלא די בריבית נמוכה כדי להסביר את עליות השערים במדדי המניות באחד העם. שוק המניות היפני רחוק מאוד מהשיא של כל הזמנים, למרות שהריבית ביפן נמוכה מ־1% כבר משנת 1995.

להיט בינלאומי

המשקיעים הזרים רואים בנו פלא כלכלי

לכאורה, הגאות בשוק המניות מנוגדת להיגיון הכלכלי ולנתוני הצמיחה המאכזבים לכאורה שפורסמו לאחרונה. אלו מצביעים על ירידה בקצב הצמיחה וצניחה ביצוא. אולם "דברים שרואים משם לא רואים מכאן".

המשק הישראלי, שאותו אנחנו נוהגים להשמיץ, נחשב בעיני המשקיעים הזרים כפלא כלכלי. האירופאים והאמריקאים מתקנאים בשיעורי הצמיחה של המשק הישראלי, שעולים מדי שנה על אלה של מדינות המערב. כך לדוגמה, למרות אומדן הצמיחה הנמוך לרבעון השלישי, תחזית הצמיחה בישראל גבוהה מ־3%, לעומת פחות מ־2% בארה"ב והתכווצות של כ־0.2% בגוש האירופאי.

עובדה זאת הופכת את ישראל לאטרקטיבית מבחינת המשקיעים הזרים, המעוניינים ליהנות מפירות הצמיחה המקומית באמצעות חשיפה לשוק המניות הישראלי. אך הביקושים בבורסה לא מגיעים רק ממשקיעים זרים: גם המשקיעים המוסדיים לא יכולים להישאר אדישים להזדמנויות ההשקעה שהבורסה המקומית מציעה להם. לצד הסדרי החוב וכשלי הפירעונות של חברות האחזקה והנדל"ן, יש גם חברות איכותיות, צומחות, המחלקות דיבידנדים, המהוות מבחינת המשקיעים חלופה ראויה לשוק איגרות החוב, בו התשואות ירדו לשפל.

גם האג"ח עולה

המשקיעים נוטים לקחת סיכון לטווח הארוך ולעבור למניות

מניות ואיגרות חוב נחשבים למוצרים תחליפים: כששוק המניות בדעיכה, המשקיעים מוצאים נחמה ומקום מפלט בשוק איגרות החוב, ולהיפך.

בשבועות האחרונים אנחנו עדים לתופעה שבה יש גאות בשני השווקים. במקביל לשיאים ששוברים מדדי המניות, גם בשוק איגרות החוב נרשמת פריחה. מדד אג"ח כללי זינק מתחילת השנה ב־5.7%, תשואה מדהימה אם נזכור שריבית בנק ישראל, שנחשבת לחסרת סיכון, עומדת על 1% בלבד.

אלא מאי? אליה וקוץ בה. ככל שמחירי איגרות החוב עולים, כך יורדות התשואות העתידיות שלהן. כך שמשקיעים שרוכשים היום אג"ח, רואים לנגד עיניהם רווחים עתידיים הנמוכים מאלו שהיו לפני שנה. כשאיגרות החוב הממשלתיות מבטיחות ריבית ריאלית שלילית, המשקיעים נוטים לקחת סיכון ולהסיט חלק מכספם לשוק המניות.

מקור נוסף לכספים שזורמים לשוק המניות מגיע מהשוק הריאלי. משקיעים שבשנים 2008-2010 משכו כספים מהבורסה ורכשו דירות להשקעה, לא מתלהבים להמשיך להשקיע בתחום הנדל"ן, אחרי עליות המחירים החדות ולנוכח ההכרזות של האוצר על כוונתו להילחם במחירי הדיור, ומחזירים לאט לאט את כספם אל שוק המניות.

האם יש כאן בועה?

מכפילי הרווח עדיין סבירים, אבל הנפקות קש עוד יגיעו

כשמדדי המניות הגיעו לשיא של כל הזמנים, זאת הזדמנות טובה לבחון האם מדובר בעליות "לגיטימיות" או שמא בעליות "יש מאין", שאין מאחוריהן צידוק כלכלי.

אחד המאפיינים הבולטים של בועה במחירי המניות הם מכפילי רווח גבוהים. כשבועת ההיי־טק התפוצצה בשנת 2000, חברות טכנולוגיה נסחרו במכפילים של מאה אחוזים על הרווח שלהן, במקרים הטובים. במקרים הפחות טובים, לחברות הציבוריות בכלל לא היו רווחים, שוויין הרקיע שחקים והפיל את המשקיעים, שלא רצו לראות את החגיגה בבורסה מהצד ולצאת הפראיירים בשיחות הסלון לעומת חברים ש"עשו מכה" במניות קומברס, אלווריון ואחרות.

בדיקה מהירה מגלה שממוצע המכפילים של מניות מדד ת"א־25 עומד על 13.2 בלבד. אמנם לא מדובר במציאה גדולה או בהזדמנות השקעה שניתן להגדיר אותה כ"כסף על הרצפה", אבל ודאי שלא בבועה. אגב, מכפילי הרווח בשווקים מפותחים אחרים בעולם נעים גם הם בטווח של 13–16.

סממן נוסף של בועה בשוק המניות הוא הנפקות של חברות קש שזוכות להתנפלות המשקיעים ונהנות מאווירת שיכרון חושים. אין חולק על כך שהנפקות מסוג זה עדיין לא הופיעו בגל העליות הנוכחי. אבל אל דאגה, הן עוד תופענה כמו בכל סיבוב בהמשך. ראו הוזהרתם.

חגיגה בכל הענפים

העליות בבורסה נרשמו בחברות מתחומים שונים

מקובל להתייחס למדד המניות כאל מקשה אחת, אבל צלילה לענפים ולחברות המרכיבים אותו מגלה עובדות מעניינות. עליות השערים בבורסה היתה רוחבית, כשמתוך 99 מניות המרכיבות את מדד ת"א־100, רק 17 הניבו מתחילת השנה תשואה שלילית. היתר הניבו תשואות חיוביות, כשהתשואה של חמש מהן שברה את מחסום ה־100%. מעניין לראות שבין חמש המניות הללו נמצאות חברות מתחומי פעילות שונים: דיסקונט השקעות (אחזקות), סיליקום (טכנולוגיה), פוקס (אופנה), אלקו החזקות (אחזקה) ודלתא (הלבשה).

בניתוח עליות השערים על פי חלוקה לענפים, ניתן לציין שני ענפים בולטים במיוחד. מחד, הענף שמסתמן כהשקעה המוצלחת של 2013 הוא ענף התקשורת. אחרי החבטה הקשה שספגו חברות התקשורת, ובראשן חברות הסלולר, בעקבות הרפורמה של שר התקשורת לשעבר משה כחלון, עליות השערים שהן רשמו השנה הצליחו להחזיר מעט מהסומק ללחיים של המשקיעים, אבל הן עדיין רחוקות עשרות אחוזים מהשיא שנרשם ערב הרפורמה.

מנגד, ענף הטכנולוגיה ירד מתחילת השנה ב־0.2%, עובדה שמעניקה לו את התואר המפוקפק של הענף היחיד שלא השתתף בחגיגה בשוק המניות. ביצועי החסר נובעים משתי סיבות: האחת, התלות הגבוהה של ענף הטכנולוגיה בביקושים מעבר לים, והשנייה, הצניחה במניות מלאנוקס ובבילון, שמשכו את הממוצע כלפי מטה.

חשיפה מסוכנת

הנהירה של הציבור לבורסה עשויה לרמוז על סוף החגיגה

כל מי שסוחר בניירות ערך לומד כבר ביום המסחר הראשון שלו את הכלל הידוע: ברגע שהשכן שלך מתחיל לדבר איתך על שוק המניות, זה סימן שהגיע הזמן למכור.

קרנות הנאמנות המתמחות במניות נהנו בשנה האחרונה מגאות שלא נראתה בישראל כבר עשור. הציבור, שהסתער על הקרנות המנייתיות, הזרים להן מתחילת השנה כ־4.4 מיליארד שקל, כתוצאה מכך כבר החודש, עוד לפני ש־2013 הסתיימה, נשבר שיא הגיוסים השנתי, שעמד על 4.2 מיליארד שקל והחזיק מעמד משנת 2003.

בקופות הגמל עמד שיעור החשיפה למניות, אופציות ותעודות סל מנייתיות בחודש אוקטובר על 22.5%, חשיפה שאינה שונה באופן מהותי מכפי שהיתה בשנים האחרונות.

עם זאת, כשבוחנים את שיעור החשיפה למניות במבט חודשי, ניתן לראות תחילתה של זחילה כלפי מעלה, מרמה של 20.8% בתחילת השנה ל־22.5% בסוף אוקטובר.

למרות הגיוסים הגדולים שנרשמו בקרנות הנאמנות המנייתיות והזחילה בשיעור החשיפה של קופות הגמל למניות, לא חל שינוי במשקלן של המניות בתיק הנכסים של הציבור, שנשמר בשלוש השנים האחרונות סביב רמה של 15%. הסיבה לכך נובעת מזה שבמקביל לעלייה בשוק המניות נרשמה גם עלייה בשווי של יתר הנכסים הכספיים, ובראשן אג"ח.

בראייה קדימה, ציבור החוסכים צריך להיות מוטרד מהעלייה שנרשמה בשוק האג"ח, יותר מהשיא של שוק המניות. בעוד שמניות יכולות באופן תיאורטי לעלות ללא מגבלה, בשוק האג"ח הרווח מוגבל ורווח שנרשם בשנה אחת בא על חשבון השנה הבאה.