לקראת הכרעה באי.די.בי: מה מוצאים המתמודדים בחברה?

מחר הוא המועד האחרון להגשת ההצעות לרכישת השליטה באי.די.בי, אבל כבר עכשיו נשאלת השאלה: האם מי שהיתה הקבוצה הגדולה במשק הישראלי שווה את ההשקעה? 7 סיבות שעדיין מושכות את המשקיעים הפוטנציאליים

הסדר החוב הארוך והיקר בתולדות שוק ההון בישראל מגיע בימים אלו לישורת האחרונה. את המשפט הזה אמרנו לא פעם, ולא מן הנמנע שנתבדה גם עתה ונזכה לומר זאת שוב בעתיד.

לפני כחודשיים וחצי החליט אורנשטיין לדחות את מתווה החלוקה בעין - שקיבל את אישור מחזיקי האג"ח של אי.די.בי אחזקות - ולאפשר לבעל השליטה הנוכחי נוחי דנקנר ולמשקיעים פוטנציאליים אחרים לגבש הצעות לרכישת השליטה בקבוצה, שהיתה עד לא מכבר הקונצרן הגדול בישראל. והנה, המועד האחרון שקבע אורנשטיין להגשת הצעות להסדר חוב - 3 בנובמבר - הגיע, ובקרוב נדע מי זכה בשליטה בפירמידת הענק.

סקירה קצרה של המתמודדים על רכישת השליטה בקבוצת אי.די.בי מגלה תמונה מביכה - הרבה מאוד דיבורים ומעט מדי מעשים. ברשימת המתעניינים ניתן למצוא את המשקיע הארגנטינאי אדוארדו אלשטיין, היחיד שהגיש הצעה רשמית ומחייבת; דנקנר, שחבר לאיש העסקים היהודי מאוקראינה אלכסנדר גרנובסקי; וניל בוש, שלעת עתה רב הנסתר על הגלוי בכל הקשור לכוונותיו.

בשורה התחתונה, אם אלו החתנים שמתדפקים על אי.די.בי - חברת האחזקות שהוגדרה כ"שער למשק הישראלי" - נראה שהכלה לא מציאה גדולה.

אז מה בכל זאת מוצאים המשקיעים בקונצרן? "כלכליסט" מסמן את הגורמים המרכזיים שמושכים את המשקיעים בקרב על רכישת השליטה באי.די.בי.

1. כסף של אחרים

רכישת השליטה באי.די.בי כרוכה בהשקעת עתק. ההצעה של קבוצת אלשטיין, שהוגדרה בהחלטתה של השופטת אלשיך כ"גבול התחתון של כל מציע אחר", מבוססת על הזרמה של 770 מיליון שקל, וגוזרת לאי.די.בי פתוח שווי של 822 מיליון שקל (לפני הכסף). הגם שמדובר בסכומים גבוהים לכל הדעות, הם לא יוצאים בהכרח מכיסם של המשקיעים הפוטנציאליים. כך לדוגמה, דנקנר לא צפוי להביא כסף מהבית והוא מתבסס על גרנובסקי, שבתורו בונה על כסף שיגיע ברובו מקופת המזומנים של אמבלייז (בכפוף לכך שתעבור לשליטת זד.בי.איי).

לא מן הנמנע שמי שירכוש את השליטה באי.די.בי יעשה זאת לא על ידי הונו האישי, אלא באמצעות כספם של אחרים. במצב כזה, בעל השליטה החדש עשוי ליהנות מהפוטנציאל מבלי לשאת בסיכון.

2. החברות־הבנות

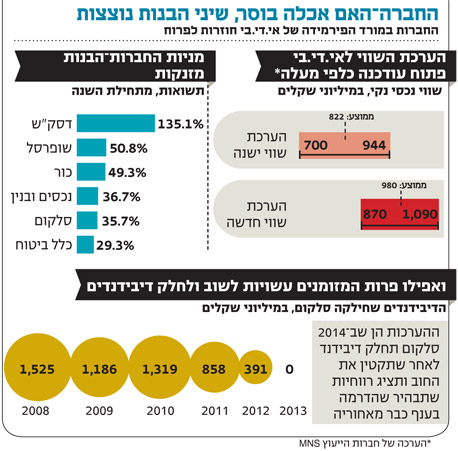

בזמן שאי.די.בי אחזקות נערכת להסדר חוב ואי.די.בי פתוח נאבקת במחזיקי האג"ח שרוצים לכפות עליה הסדר חוב - החברות־הבנות בקבוצת אי.די.בי, שאמנם עדיין רחוקות מימי הזוהר שלהן - מתאוששות. עדות לכך ניתן לראות בזינוק שרשמו האחזקות המהותיות של אי.די.בי מתחילת השנה. כך לדוגמה, דיסקונט השקעות זינקה ב־135% וכלל ביטוח עלתה בשיעור צנוע יותר של 29%.

כמו כן, בשבוע שעבר פרסמה חברת הייעוץ MNS עדכון להערכת השווי של אי.די.בי פתוח. בשורה התחתונה, השווי הנכסי הנקי (NAV) של החברה עלה בממוצע בכ־19%, משווי של 700–944 מיליון שקל, לשווי של 870–1,090 מיליון שקל. כך שההצעה של קבוצת אלשטיין לא מביאה לידי ביטוי את ההתאוששות שנרשמה בחברות־הבנות ובשווי הנכסי של אי.די.בי פתוח, כפי שאלו באים לידי ביטוי בהערכת השווי המעודכנת.

3. פרות רזות

החיבור בין צמד המילים "פרות מזומנים" לקבוצת אי.די.בי נראה היום זר ומנותק. הרי היעדר הדיבידנדים מהחברות־הבנות הוא אחד הגורמים המרכזיים לכך שהחברה נמצאת כיום במצב העגום של חדלות פירעון. אלא מאי? גם בכוחן של פרות רזות לספק דיבידנדים. אמנם לא בהיקפים שהורגלנו אליהם בעבר, אך במידה שדי בה כדי למשוך משקיעים פוטנציאליים.

הדו"חות הכספיים האחרונים של החברות התפעוליות סלקום ושופרסל מעידים שהשתיים מצליחות להתאושש, האחת מהתחרות והרגולציה והשנייה מהמחאה החברתית. סביר להניח שבחלוף הזמן סלקום ושופרסל ישובו לחלק דיבידנדים. בעתיד הקרוב לא ניתן יהיה להעלות את הדיבידנדים שיחולקו לקודקוד הפירמידה - לנוכח היעדר רווחים ראויים לחלוקה בדיסקונט השקעות - אולם עצם החלוקה והשיפור המקווה בביצועים התפעוליים של החברות התפעוליות צפויים להביא להצפת ערך הודות לעלייה בשוויין.

4. מטרייה בנקאית

באותה מידה שבה ספקי האשראי סולדים ממתן הלוואות לחברות ממונפות, כך הם נלחמים על הזכות לספק אשראי בתנאים נוחים לחברות תפעוליות עם תזרים מזומנים ומינוף נמוך. השליטה בחברות מעין אלו, דוגמת סלקום ושופרסל, פותחת בפני בעלי השליטה בהן דלתות בחלונות הכי גבוהים של המערכת הבנקאית. אחרי הכל, לא לכל אחד יש אפשרות לשבת בבית קפה עם מנכ"לית של בנק גדול.

לפיכך, מי שירכוש את השליטה באי.די.בי מקווה ליהנות מ"פרמיית שליטה" שעשויה להיטיב עמו בעבודה מול המערכת הבנקאית — בין שלמען אי.די.בי ובין שלטובת עסקיו הפרטיים. הבנקים בישראל כבר הוכיחו שהם נכונים לתת מטרייה בשיא הגשם גם לחברות אחזקה ממונפות, כל עוד בעל השליטה בהן שולט גם בחברות שהבנקים חפצים בייקרן.

5. כוח פוליטי

בעיתונות הכלכלית יש למושג "מינוף" משמעות חשבונאית. אלא שרכישת השליטה באי.די.בי עשויה ליצור עבור בעל השליטה החדש מינוף מסוג אחר — פוליטי. לאורך המו"מ על הסדר החוב באי.די.בי נעשו כמה ניסיונות להציג את קריסתה של אי.די.בי כסכנה לעשרות אלפי העובדים בקבוצה. הגם שמדובר בטיעון ריק מתוכן שנועד לעזור לשמור את דנקנר על כיסאו, יש בו כדי להעיד על פוטנציאל הכוח האדיר הטמון בקבוצה כה גדולה המחזיקה בחברות המובילות במשק — החל בביטוח, דרך סלולר וקמעונאות וכלה בנדל"ן. לא בכדי זכורה עלייתו לרגל של שר האוצר הקודם ד"ר יובל שטייניץ לפגישה עם דנקנר, פגישה שהתקיימה במטה אי.די.בי ולא במשרד שר האוצר כמקובל. גם צעדת התמיכה של ראשי הערים בבעל השליטה הנוכחי לא הגיעה מתוך ריק, אלא הודות למערכות יחסים ענפות.

להיות בעל השליטה באי.די.בי משמע לעמוד במרכז הבמה העסקית של המשק הישראלי, וככזה — מי שייכנס לנעליו של דנקנר ייהנה מכוח פוליטי.

6. פטור מתביעות

בשונה מיתר המתמודדים בקרב על רכישת השליטה באי.די.בי, לדנקנר יש מניעים "אישיים" להיאבק על כיסאו. החוב של החברות הפרטיות שלו גנדן וטומהוק למערכת הבנקאית מוערך ב־860 מיליון שקל. יותר משהחוב מעסיק את הבנקים שכבר הפרישו בגין החוב של החברות — הוא מטריד את דנקנר עצמו, משום שהוא ערב אישית לחלק מהחובות. ההתמודדות שלו על השליטה באי.די.בי נועדה, בין היתר, למנוע מהבנקים לפתוח נגדו בהליכים למימוש הערבות האישית.

זאת ועוד, בחירה בהצעה של דנקנר וגרנובסקי עשויה להוביל לפטור מתביעות, גם אם רק לחלק מנושאי המשרה.

7. אחרי הכסף

בעולם ההשקעות מקובל להבחין בין שווי חברה "לפני הכסף" לשווייה "אחרי הכסף". הכלל הוא שאחרי שמוזרם כסף לתוך החברה, ערכה עולה בהתאם לסכום ההשקעה. מתמטיקה פשוטה. במקרה של קבוצת אי.די.בי, למונח "אחרי הכסף" יש משמעות גדולה בהרבה. המצב המשברי של אי.די.בי אחזקות הקרין בשנה האחרונה לרעה גם על החברות־הבנות שבמורד הפירמידה. כך לדוגמה, בדו"ח הדירוג של מידרוג על דיסקונט השקעות נכתב כי "הקשיים העסקיים והפיננסיים בחברות־האם אי.די.בי פתוח ואי.די.בי אחזקות עלולים להציב אתגרים על דסק"ש לגייס מקורות מימון ומהווים משקולת על גמישותה הפיננסית".

לא מדובר בדברים בעלמא. לפני כשלושה חודשים גייסה דסק"ש חוב בריבית גבוהה של 7.6% + מדד, ריבית שתתקשה לשרת לאורך זמן. הדעת נותנת ש"אחרי הכסף", כלומר כשהמשבר של אי.די.בי יהיה נחלת העבר, ישתחרר גם לחץ מהחברות־הבנות באופן שיאפשר להן להוריד את הוצאות המימון ולשפר את ביצועיהן.

הדברים נכונים גם ביחס לאי.די.בי פתוח. הזרמת מאות מיליוני שקלים מהמשקיע שייבחר, מכירת מניות כור במסגרת מיזוג כור־דסק"ש, ומכירת השליטה בכלל ביטוח - כל אלו יהפכו את אי.די.בי פתוח מחברה על סף הסדר חוב, לחברה עם נזילות שחברות גדולות ויציבות ממנה יוכלו רק להתקנא בה.