61% מהכלכלנים בארה"ב צופים העלאת ריבית עד סוף 2014

הנתונים החיוביים על כלכלת ארה"ב והצפי לצמצום רכישות האג"ח בידי הפד מובילים את המשקיעים לעבר האג"ח בריבית משתנה

בעוד שבישראל עסוקים המשקיעים בהתבוננות דרוכה לנעשה בסוריה, את המשקיעים בארה"ב מעניינת בעיקר הפרשנות לנתוני המאקרו המתפרסמים שם. ביום שישי חצו התשואות לעשר שנים את רף ה־3% לראשונה מאז אוגוסט 2011, זאת לאחר שסקטור השירותים צמח בקצב המהיר ביותר זה שמונה שנים ומספר דורשי דמי האבטלה החדשים ירד לשפל של כמעט חמש שנים. אמנם נתוני התעסוקה המאכזבים שפורסמו באותו יום שפכו מעט מים קרים על הכלכלנים הנלהבים, אך התמונה הכללית נשארה חיובית. נתונים כלכליים חיוביים, אמנם, מצוינים לכאורה למשקיעים, אך ב"הפוך על הפוך" נאלצו חלק מהמשקיעים לבצע בקרת נזקים בשל עליית התשואות באג"ח הממשלתיות האמריקאיות, שגררה עליית תשואות באג"ח הממשלתיות בארץ והביאה למהלך דומה גם במדדי תל בונד.

המשק על פסי צמיחה

עליית תשואות האג"ח על רקע פרסום נתונים חיוביים על כלכלת ארה"ב קשורה, כמובן, לנושא שנדחק מעט לפינה בשל האירועים בסוריה, והוא הצפי לצמצום רכישות האג"ח על ידי הפד כבר החודש. לאחר פרסום הנתונים החיוביים בארה"ב ביום חמישי, התפתח קונצנזוס נרחב סביב הערכות שהפד יבחר ביום רביעי הבא לצמצם את רכישות האג"ח בכ־20 מיליארד דולר בחודש. כך, צפוי הפד להדפיס כ־65 מיליארד דולר במקום 85 מיליארד דולר בכל חודש. נראה שברגע שהמשק האמריקאי עלה על פסי צמיחה, גם אם מתונה, המגמה לא צפויה להשתנות במהרה, ותוואי הדפסות הכסף ורכישות האג"ח יהיה בכיוון אחד, צמצום. באופן פרדוקסלי, פרסום נתוני התעסוקה המאכזבים ביום שישי התקבל באופן אמביוולנטי: מצד אחד, אכזבה ברורה מכך שההתאוששות נתקלת במציאות מעט יותר מורכבת. מצד שני, קיים סיכוי גדול יותר שהפד יבחר לשמור על קצב הרכישות הנוכחי לתקופה נוספת.

ניתוח ציפיות האנליסטים לגבי מועד עליית הריבית בארה"ב מלמד גם הוא על השינוי במידת האופטימיות. בעוד שלפני נאום ברננקי בחודש יוני פחות מ- 25% צפו עליית ריבית עד סוף השנה הבאה, הרי שהיום אחוז הכלכלנים הצופים העלאת ריבית עד סוף 2014 עומד על 61%. בכל מקרה, לגבי 2015 כבר קיים רוב מכריע. שוק האג"ח שמתחיל לגלם זאת, כבר מוביל משקיעים רבים אל עבר איגרות החוב בריבית משתנה.

בעוד שמתחילת השנה ידעו המשקיעים באפיק הממשלתי תשואה נמוכה בתנודתיות גבוהה, נראה שהעתיד הופך בהדרגה לוורוד יותר. התלילות של העקום הממשלתי בישראל ובארה"ב שוברת שיאים של כמה שנים, ונראה שעיקר השינוי בתוואי הרכישות כבר מגולם.

בנוסף, תשואות של כמעט 3% בדולר או 4.1% באג"ח הממשלתית השקלית לעשר שנים להערכתנו כבר מתחילות להיות מעניינות להשקעה. נזכיר כי רק לפני ארבעה חודשים התשואות בארה"ב היו 1.6% בלבד. משקיעים שיבחרו לרכוש אג"ח קונצרניות או בנקאיות ייהנו מתוספת תשואה של כ־1.15% לטווחים בינוניים־ארוכים ושל כ־2%–3.5% אם יבחרו אג"ח סלקטיביות מתוך מדדי תל בונד.

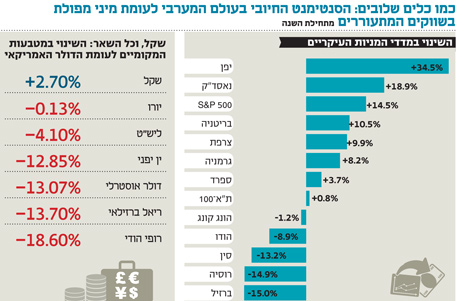

ביצועי השווקים הם הרבה פעמים תוצאה של פוקוס. המשקיעים בעולם עסוקים כיום בשתי סוגיות מרכזיות והן צמצום הרכישות של הפד והמתיחות בסוריה. אלא שעולם ההשקעות מורכב יותר משאלת ההדפסות. דוגמה לכך היא ההתרחשויות בשווקים המתעוררים. במקביל לתחושה החיובית שחווים המשקיעים בעולם המערבי ישנה מיני־מפולת בשווקים המתעוררים. תופעה זו החלה בסמוך לתחילת עליית התשואות בארה"ב.

הדולר התחזק משמעותית

מתחילת השנה רואים בבירור את ההתחזקות המשמעותית של הדולר ביחס למרבית המטבעות בעולם ובמיוחד הודו וברזיל. בנוסף, רואים את העוצמה החריגה של השקל, המספקת חומר למחשבה עבור המשקיעים. אם נוסיף לכך את התנהגות שוקי המניות במטבעות מקומיים, נראה תופעה דומה בכל הקשור לשווקים המתעוררים.

חוץ מההבריחה מהשווקים המתעוררים והתשואות שהפכו לאטרקטיביות יותר, הסתכלות סביב תראה כי יש לא מעט מהמורות שיכולות להחזיר את המשקיעים לחופי המבטחים של האג"ח הממשלתיות והמדורגות גבוה. השלכות תקיפה אמריקאית בסוריה היא המועמדת המיידית, אך לא היחידה, להיות המהמורה של החודש.

לפי לוחות הזמניים המקוריים, נשיא ארה"ב ברק אובמה אמור להודיע עד לסוף החודש מי יחליף את יו"ר הבנק הפדרלי המרכזי בן ברננקי, שהוא אדריכל ההרחבה הכמותית. החלפת הנגיד יכולה להיות בעלת השפעות מנוגדות כפונקציה של הדמות שתיבחר וסדר היום שתבחר להכתיב. בנוסף, צפויות השנה בחירות בגרמניה, עם כל ההשלכות שצפויות להיות לכך על נכונות המדינה החזקה בגוש היורו להמשיך ולתמוך במדינות הנזקקות.

להערכתנו, הקלף המנצח לתקופה הקרובה ממשיך להיות בריבית המשתנה. ככל שהתשואות באג"ח הממשלתיות עולות, כך אנו מעריכים כי כדאי, בצורה הדרגתית, להאריך מח"מ ולהגדיל החזקות במדדי תל בונד הרחבים ובאג"ח הבנקאיות.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות.