הצעת אלשטיין מגלמת הזדמנות למשקיעים

מחיר האג"ח של אי.די.בי אחזקות בשוק כיום משקף תספורת של 70% למחזיקים. המתווה שמציע אדוארדו אלשטיין יצמצם אותה ל־54%

ההצעה שהגישה הקבוצה של אדוארדו אלשטיין, שלפיה תרכוש את השליטה באי.די.בי פתוח, מאפשרת לאמוד את שיעור התספורת שיספגו מחזיקי האג"ח של החברה־האם אי.די.בי אחזקות, וחשוב מכך, את שווי התמורה שיקבלו אם יאשרו את ההצעה של המשקיע הארגנטינאי.

"כלכליסט" מנתח את כדאיות ההשקעה באג"ח של אי.די.בי אחזקות במחירן הנוכחי ומציג את ההזדמנויות והאיומים הפוטנציאליים שמחזיקי האג"ח צריכים להביא בחשבון.

התמורה בהצעת אלשטיין

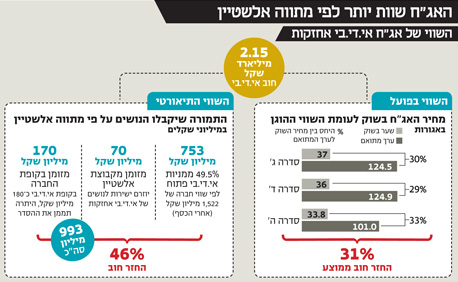

לאחר שנה של משא ומתן במסגרת הסדר החוב של אי.די.בי אחזקות מוגשת למחזיקי האג"ח של החברה הצעה רצינית, סופית ומחייבת. ההצעה של אלשטיין — הכרוכה בהזרמת 770 מיליון שקל תמורת 50.5% ממניות אי.די.בי פתוח — משקפת לחברה־הבת שווי של 1.52 מיליארד שקל (אחרי הכסף). בהסתמך על השווי בעסקה, 49.5% ממניותיה של אי.די.בי פתוח שייוותרו בידי נושיה של אי.די.בי אחזקות שווים 753 מיליון שקל. נוסף לכך יקבלו הנושים גם 70 מיליון שקל במזומן מקבוצת אלשטיין ואת חלק הארי של יתרות המזומנים שבקופת אידי.בי אחזקות, סכום המוערך ב־170 מיליון שקל נוספים.

התמורה הכוללת לנושים, על פי החישוב, מוערכת ב־993 מיליון שקל. היות שהחוב לכלל הנושים של אי.די.בי אחזקות נאמד ב־2.15 מיליארד שקל, אזי שיעור התספורת לנושים צפוי לעמוד על 54% והחזר החוב עשוי להגיע כמעט לכדי מחצית מהחוב, וליתר דיוק ל־46%. המשמעות היא כי בתרחיש שבו הצעתו של אלשטיין תאושר, על כל שקל שאי.די.בי חייבת למחזיקי האג"ח, הם צפויים לקבל 46 אגורות.

בהסדרים קודמים, דוגמת זה של אפריקה ישראל, מחזיקי הסדרות הקצרות קיבלו נתח גדול יותר בהסדר כפיצוי על כך שהתשלומים כלפיהם היו אמורים להיות משולמים בשלב מוקדם יותר. אולם במקרה של אי.די.בי לא צפויים להיות פערים בין הסדרות השונות — באסיפת מחזיקי האג"ח נדרש לסוגיה עו"ד נעם שרון המייצג את הנאמנים וטען שלתפיסתו, אין מקום לעשות הבחנה בין הסדרות הארוכות והקצרות של אי.די.בי, משום שהחברה חדלת פירעון זה זמן רב.

התספורת על פי מחיר השוק

חודשים ארוכים לפני שהחלו המגעים להסדר החוב באי.די.בי אחזקות, מצבה הרעוע של החברה שבשליטתו של נוחי דנקנר היה לעובדה ידועה ומוגמרת. לראיה, מחירי האג"ח שיקפו את הרעות העומדות להתרגש, וזה זמן רב הן נסחרות בתשואה של אג"ח זבל. נכון להיום, מחיר האג"ח בשוק מהווה רק 30% מערכן המתואם (השווי ההוגן כולל הצמדה למדד וריבית שהצטברה). כלומר, המחיר משקף תספורת של 70%, כשמחזיקי האג"ח יקבלו, בסופו של הסדר, על כל שקל חוב רק 30 אגורות.

הפער בין מחיר האג"ח של אי.די.בי אחזקות בשוק לתמורה הצפויה למחזיקים לפי ההצעה של אלשטיין עשויה להוות הזדמנות למשקיעים, אלא שלא מדובר במהלך חסר סיכון, ולצד ההזדמנות שהוא מגלם יש גם איומים שמוטב למשקיעים להביא בחשבון.

כמה גורמים עלולים להפחית משווי התמורה למחזיקי האג"ח. ראשית, השווי שנגזר לאי.די.בי פתוח מבוסס אמנם על הזרמה של כסף במזומן, אולם הוא גם נגזר מכך שהרוכשים יקבלו את השליטה בחברה. במילים אחרות — מחיר המניה בשוק שאותו יראו מחזיקי האג"ח עלול להיות נמוך יותר מכפי שנגזר מההשקעה של קבוצת אלשטיין, משום שהמחיר בשוק לא מבטא פרמיית שליטה.

שנית, ההצעה של אלשטיין אמנם מוגדרת כסופית ומחייבת, אך היא עלולה ליפול. מחזיקי האג"ח עדיין לא אישרו את ההצעה ועל כן היא עלולה להפוך ללא רלבנטית. נוסף לכך, הנסיגה של אלשטיין ברגע האחרון מתוכניתו המקורית להשקיע באי.די.בי לא מוסיפה ביטחון למחזיקים ביחס למימוש המהלך.

מנגד, קיימים גם גורמים שעשויים להגדיל את התמורה שיקבלו המשקיעים: שווי ההצעה של קבוצת אלשטיין מייצג רק את הנכסים המוחשיים שיקבלו מחזיקי האג"ח של אי.די.בי אחזקות, אולם אין להתעלם גם מנכס לא מוחשי שייוותר בידי המחזיקים והוא הזכות לחקירות ולתביעות. נוחי דנקנר, נושאי המשרה ויתר הדירקטורים באי.די.בי לא יקבלו פטור מתביעות במסגרת יישום מתווה החלוקה בעין. לנוכח נכונותם של שותפיו של דנקנר, מנור ולבנת, לשלם במסגרת הסכם פשרה בתביעה נגזרת 40 מיליון שקל, לא מן הנמנע שהתמורה לנושים של אי.די.בי תגדל, בין אם מהצלחת התביעה או מפשרה שתושג במסגרתה.

בנוסף, ההסכם עם קבוצת אלשטיין אוסר על הנאמנים של אי.די.בי אחזקות לשדל גורמים חדשים להשקיע באי.די.בי. אולם במקרה שיגיע משקיע שיניח על השולחן הצעה עדיפה, כזאת הגבוהה ב־8% לפחות מזאת של אלשטיין, ניתן יהיה להביא אותה לאישור מחזיקי האג"ח באופן שתתחרה עם זאת של קבוצת אלשטיין. בתרחיש כזה התמורה למחזיקים תגדל והאטרקטיביות של האג"ח תעלה.