הצעת הרכש העצמית של ביטוח ישיר טובה לכולם

מניתוח הצעת הרכש עולה כי אם תצא לפועל, השווי הנכסי הנקי של החברה־האם צור שמיר יגדל ב־90 מיליון שקל, ובעלי המניות ירוויחו אף הם. וגם - מדוע השעון מתקתק לצדדים בהסדר החוב המתהווה באלביט הדמיה?

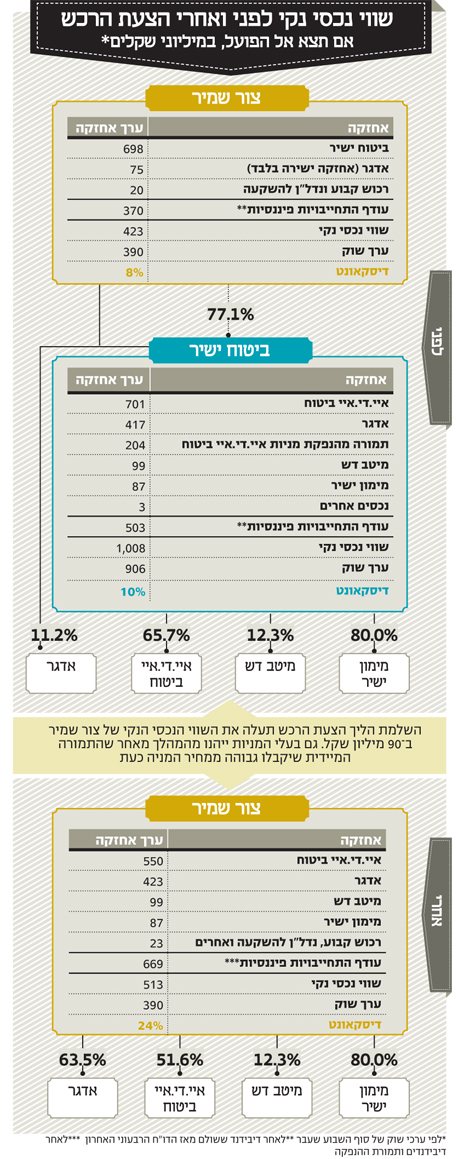

חברת צור שמיר נמצאת בשיאו של תהליך ארגון מחדש של אחזקותיה. בשלב הראשון - שהושלם - החברה־הבת ביטוח ישיר הנפיקה לציבור 19.2% מאחזקותיה בחברת הביטוח איי.די.איי ביטוח. בשלב השני, הצפוי במהלך ספטמבר אך עדיין אין ודאות שייושם, מתכוונת ביטוח ישיר להגיש הצעת רכש לאחזקות הציבור במניותיה תמורת מניות של איי.די.איי ביטוח ואדגר שהחברה מחזיקה. לאחר הצעת הרכש, אם תושלם, תחזיק צור שמיר ישירות בארבע האחזקות שלה - איי.די.איי ביטוח, אדגר, מימון ישיר ומיטב דש.

הדיסקאונט גבוה מהפרמיה

אנחנו בוחנים את התמחור של מניית צור שמיר יחסית לאחזקותיה כעת ולאחר השלמת הליך הצעת הרכש. השלמת הליך הצעת הרכש תעלה את השווי הנכסי הנקי של צור שמיר, מאחר שהפרמיה בהצעת הרכש של מניות ביטוח ישיר (על 22% ממניות החברה) נמוכה מהדיסקאונט של ביטוח ישיר יחסית לשווי אחזקותיה. לכן, המהלך הזה טוב לצור שמיר, אבל הוא גם לא רע למחזיקי מניות ביטוח ישיר מאחר שהתמורה המיידית שהם צפויים לקבל גבוהה ממחיר המניה כעת.

בתשקיף שהגישה ביטוח ישיר נקבע יחס ההמרה שלפיו ביטוח ישיר מציעה לרכוש את המניות של עצמה בתמורה לכ־0.1495 מניות של איי.די.איי ביטוח ועוד כ־0.9068 מניות של אדגר תמורת כל מניה של ביטוח ישיר. יחס זה נקבע לפי הערכת שווי של שלוש החברות. עם זאת, ביטוח ישיר מבהירה שהיא לא מחויבת לבצע את הצעת הרכש ושאין לה מחויבות כלפי היחס שמופיע בתשקיף.

אבל, להערכתנו, קיימת סבירות רבה כי זה אכן היחס שיוצע בפועל למחזיקי המניות. לפי נתוני הנעילה של יום שני, מחיר החבילה המוצעת - 17.08 שקל למניה - גבוה בכ־5.8% מהמחיר של מניית ביטוח ישיר (16.14 שקל). אחד הגורמים שתומכים בהצעת הרכש, אם תושלם, הוא שמניית איי.די.איי ביטוח צפויה להיכנס בדצמבר למדד ת"א־100, ומניית אדגר תיכנס למדד יתר־50. גורם זה כבר תומך כעת במחירי המניות המהוות את התמורה של הצעת הרכש.

מאחר שהדיסקאונט שבו נסחרה מניית ביטוח ישיר יחסית לערך אחזקותיה בסוף השבוע האחרון היה גבוה מהפרמיה המוצעת בהצעת הרכש, ועמד על כ־10%, ומאחר שהצפת הערך נובעת מכל מניות ביטוח ישיר ואילו הפרמיה של הצעת הרכש מחולקת רק למניות המוחזקות על ידי הציבור, השלמת הצעת הרכש תוביל לעלייה של כ־90 מיליון שקל בשווי הנכסי הנקי של מניית צור שמיר.

הקרחון של אלביט הדמיה נמס במהירות

שופטת בית המשפט המחוזי בתל אביב ורדה אלשיך שלחה את מחזיקי האג"ח של אלביט הדמיה לסבב שיחות חדש עם הנהלת החברה על הסדר החוב. הפערים בין הצדדים ערב ההצבעה הקודמת על ההסדר היו קטנים, והתמקדו בהיקף החוב שיישאר לחברה לאחר ההסדר ובסוגיית הפטור מתביעות. לדעתנו, ניתן להגיע לפשרה מיידית שתכלול את הסדר החוב שמציעה החברה, אך ללא פטור מתביעות.

משיכת הזמן עד להסדר תזיק מאוד לכל הצדדים. שלושת הנכסים העיקריים של החברה שבשליטת מוטי זיסר הם פלאזה סנטרס, אלביט מדיקל וחטיבת המלונות. המזומנים שבידי פלאזה סנטרס לא מספיקים כדי לעמוד בהתחייבויות עד לסוף השנה הנוכחית, והחברה נדרשת לבצע מימושים מהותיים - שעדיין לא בוצעו. בחודשיים האחרונים המימוש היחיד שביצעה פלאזה סנטרס היה מכירת נכס בפראג לידי אפריקה נכסים, ונראה שיש במכירה זו צ'רי פיקינג מהותי (תהליך של מכירת הנכסים הטובים קודם).

אחת משתי האחזקות של אלביט מדיקל - גמידה סל - איבדה את מרבית ערכה לאחר שלא קיבלה אישור לשיווק המוצר המוביל שלה. לאחזקה השנייה של אלביט מדיקל, אינסייטק, היקף מזומנים הצפוי להספיק רק עד לסוף השנה לפני שתצטרך הזרמת הון חיצונית. וכך, שניים משלושת הנכסים המובילים של אלביט הדמיה דורשים פתרון מיידי, ולכן על מחזיקי האג"ח והחברה למצוא פתרון בהקדם.

הכותב הוא כלכלן בחברת הייטק