מתי ייפול הפור שיכריע את עתיד טבע

חברת התרופות הישראלית כבר מתכוננת ליום שאחרי פקיעת פטנט הקופקסון, אך ג'רמי לוין זקוק לזמן נוסף עד שמנועי הצמיחה החדשים יבשילו. כמה זמן יקבל המנכ"ל? התשובה נמצאת בידי ה־FDA, שיחליט מתי תגיע לסיומה תקופת שלטון היחיד של הקופקסון

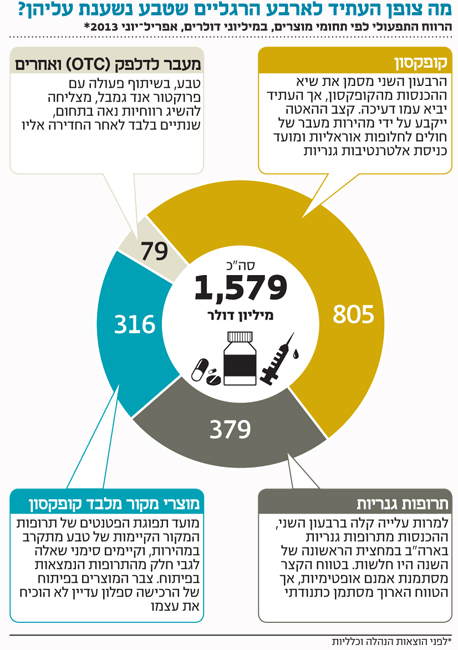

חברת התרופות טבע הציגה בסוף השבוע את הדו"חות הכספיים לרבעון השני של 2013, מהם עולות כמה נקודות מהותיות להמשך הצמיחה של החברה, שבניהולו של ג'רמי לוין. עתידה של הקופקסון, התחום הגנרי התנודתי וההשפעה של רכישת ספלון - אלו האתגרים שיעמדו מול עיני המשקיעים בעתיד הקרוב.

קופקסון: מחכים להחלטת ה־FDA

הקופקסון, תרופת הדגל של טבע לטיפול בטרשת נפוצה, שברה ברבעון השני את שיא ההכנסות הרבעוני, למרות ההשקה של התרופה האוראלית המתחרה טקפידרה (Tecfidera) הצפויה לתפוס נתח שוק גבוה בשנים הקרובות. בינתיים, הפגיעה בקופקסון מתבטאת בעיקר בירידה בכמות המרשמים החדשים, כשהעלאת מחיר הקופקסון ברבעון הראשון הובילה לעיקר העלייה בהכנסות בשני הרבעונים האחרונים. כפי הנראה, הרבעון השני מסמן את שיא המכירות של הקופקסון, לפחות בארה"ב, ויש סיכוי שמכירות ההתרופה ב־2013 יעקפו את סף ה־4 מיליארד דולר ובכך ישיגו שיא נוסף וכנראה אחרון.

הישג זה מבהיר את החשיבות האדירה של השאלה האם תושק תחרות גנרית לקופקסון. ביולי נחלה טבע הפסד משפטי שקיצר את ההגנה המשפטית על הפטנט של הקופקסון בארה"ב בשנה ורבע, למאי 2014. טבע תערער על הפסיקה, אך המאבק העיקרי מגיע מכיוון אחר: שתי קבוצות שונות הגישו בקשה למינהל התרופות האמריקאי (FDA) לקבלת אישור לשיווק גרסה גנרית של הקופקסון. טבע טוענת שבגלל המורכבות של התרופה, כל חברה שתרצה לקבל אישור לתרופה, תיאלץ לבצע ניסוי להוכחת יעילות הגרסה הגנרית. ניסוי זה יעכב מאוד את מועד ההשקה של תחרות גנרית. ההכרעה של ה־FDA בנידון, שמועדה לא ידוע בשלב זה, תהיה קריטית עבור טבע.

ברבעון השני הקופקסון היתה אחראית ל־51% מהרווח התפעולי של טבע, יותר מ־800 מיליון דולר. קצב הדעיכה הצפוי של ההכנסות מהקופקסון תלוי במעבר ההדרגתי של החולים אל התרופות האוראליות המתחרות. ירידה זו צפויה להיות הדרגתית, מאחר שחולים שהקופקסון הצליחה לייצב את התקדמות המחלה שלהם, לא ימהרו לנטוש אותה. לעומת זאת, לכניסה של תחרות גנרית צפויה להיות השפעה גדולה וכמעט מיידית הן על מכירות התרופה והן על מחירה.

אם עד לסוף השנה טבע לא תזכה בערעור על תקפות הפטנט, תחזית הביצועים שהיא תספק ל־2014 תצטרך לכלול הסתייגות שהתחזית מותנית בכך שלא תתפתח תחרות גנרית לקופקסון או לספק שתי תחזיות שונות התלויות בהשקת גרסה גנרית לקופקסון.

הודעה של ה־FDA על אישור גרסה גנרית לקופקסון תוביל לנפילה חדה במחיר מניית טבע. מנגד, הודעה שלפיה אישור כזה ידרוש ממפתחי הגרסה הגנרית ביצוע של ניסוי מהותי, צפויה להוביל לזינוק במחיר המניה.

OTC: רווחיות יפה

בהתפלגות הרווח התפעולי של החברה בולט חלקו של תחום התרופות מעבר לדלפק (OTC) המשותף לטבע ולפרוקטור אנד גמבל. מיזם זה, ועמו הפעילות של הפצת תרופות בישראל ובהונגריה (שלה שיעור רווחיות נמוך יחסית), אחראים ל־5% מהרווח התפעולי. בתחום זה מרבית ההוצאות נובעות משיווק ופרסום אגרסיביים לצרכן הסופי, וטבע השיגה רווחיות יפה בתחום, שנתיים בלבד לאחר החדירה אליו.

גנריקה: תנודתיות בארה"ב

ההכנסות בתחום הגנריקה בארה"ב עלתה אמנם ברבעון השני ביחס לראשון, אך עדיין לא הצליחו לחפות על ביצועים חלשים מאוד בתחילת השנה. המכירות הגנריות בארה"ב בשני הרבעונים הראשונים של השנה היו נמוכות בהרבה מבתקופה המקבילה אשתקד. התחום הגנרי בארה"ב צפוי להמשיך ולהציג תנודתיות רבה במכירות וברווחים כתלות בתזמון השקות גנריות מהותיות, כשברקע אורבת ירידה צפויה בהיקף המכירות של תרופות שהפטנט עליהן צפוי לפוג בחצי השני של העשור, ירידה שעלולה לפגוע ברווחיות העתידית של התחום.

בטווח הקצר טבע דווקא אופטימית לגבי המכירות הגנריות בארה"ב, והיא צפויה להשיק 10–15 תרופות גנריות מהותיות בארה"ב עד לסוף השנה. היקף מכירות תרופות המקור של כל ההשקות האלו עומד על כ־10 מיליארד דולר. התחום הגנרי בארה"ב הוא הגורם העיקרי לצפי של טבע ליציבות ברווח הנקי ברבעון השלישי יחסית לרבעון הנוכחי (צפי לרווח של כ־1.2 דולרים למניה) ולעלייה הצפויה ברווח ברבעון הרביעי (לרווח של כ־1.48 דולרים למניה).

הירושה מספלון: לא הצדיקה את המחיר

טבע השלימה את רכישת חברת ספלון בתום הרבעון השלישי של 2011 תמורת 6.5 מיליארד דולר. הרכישה הוסיפה לטבע בעיקר שלוש תרופות מקור מהותיות (פרוביג'יל, נוביג'יל וטריאנדה) והרחיבה את צבר המוצרים בפיתוח של החברה. נכון להיום, רכישה זו מסתמנת ככישלון, כשהתרומה של ספלון לפעילות טבע לא מצדיקה את המחיר הגבוה ששולם תמורתה.

מכירות הפרוביג'יל יצרו רווחיות גבוהה בשני הרבעונים שלאחר הרכישה (עד להשקת גרסה גנרית לתרופה), אך כעת, הסדרים משפטיים בנוגע לתרופה יוצרים הפרשה בהיקף של 485 מיליון דולר, שמאפסת למעשה את כל הרווחיות שתרופה זו יצרה עבור טבע מאז הרכישה. מכירות הנוביג'יל שומרות על יציבות, אך הן נמוכות בהרבה מאלו שהיו לפרוביג'יל, והתרופה צפויה לתחרות גנרית כבר ב־2016. התרופה היחידה של ספלון המראה עלייה מהותית במכירות היא טריאנדה לטיפול בסרטן, אך לתרופה זו צפויה תחרות גנרית מ־2015.

טבע הפסיקה את הפיתוח של חלק מהותי מצבר המוצרים שהגיעו לחברה עם הרכישה, חלק בגלל תוצאות חלשות בניסויים וחלק בגלל תוכנית ההתמקדות של טבע. וכך, המטרה העיקרית של הרכישה - חיזוק תחום מוצרי המקור בפיתוח - לא הושגה. במהלך השנה צפויות שתי הודעות מהותיות של טבע שיקבעו אם תצליח להציל משהו מאותה רכישה. הודעה אחת היא תוצאת ניסוי שלב 3 שלישי בנוביג'יל כטיפול בהפרעה דו־קוטבית. השנייה היא תוצאות ניסוי שלב 3 ראשון של שימוש בתרופת רסליזומב כטיפול באסטמה. אם הניסוי יסתיים בהצלחה, טבע תתקדם לכיוון מוצר מקור מהותי נוסף, אם כי השקתו צפויה רק לקראת שנת 2016.

הטיית הרווח: אפקט ה־Non–GAAP

טבע דיווחה ברבעון השני על רווח נקי Non-GAAP של 1.02 מיליארד דולר ועל הפסד חשבונאי של 452 מיליון דולר. טבע מעריכה שנתוני Non-GAAP מייצגים טוב יותר את הרווחיות השוטפת שלה, אבל, לדוגמה, החברה הציגה שיא ברווחי Non-GAAP ברבעון האחרון של 2011 וברבעון הראשון של 2012 בזכות אותן מכירות של הפרוביג'יל, אך כעת, כשעליה לבצע הפרשות הנובעות מאותה תרופה - הן לא נכללות בנתוני ה־Non-GAAP.

לכן נתוני ה־non-GAAP של טבע, כמו של חברות אחרות, מוטים לאורך זמן כלפי מעלה. בשמונה וחצי השנים האחרונות הרווח השנתי הממוצע של טבע, non-GAAP, עמד על כ־3 מיליארד דולר, ואילו הרווח החשבונאי הממוצע עמד על 1.7 מיליארד דולר. המשקיעים צריכים להכיר בתופעה זו ולנטרל את ההטיה מעלה.

מבט קדימה: סוגרים את הפער

טבע נוסעת כיום על אדי הדלק של הצלחות העבר, כשהשעון של מועד תפוגת הפטנטים של תרופות המקור העיקריות דופק במהירות - קופקסון ב־2014, טריאנדה ב־2015, נוביג'יל ב־2016 ואזילקט ב־2017.

את הפער שייווצר מנסה טבע לסגור בעיקר באמצעות אסטרטגיית ה־NTE - שיפור של מוצרים קיימים, גנריים או מוצרי מקור, במטרה ליצור תרופה חדשה המשודרגת מבחינת הצרכן (בדרך נטילתה, בצירוף התרופות שהיא מכילה, במשך הפעולה שלה או בכל דרך אחרת) וכך ליצור צבר מוצרים משמעותי בעלות נמוכה יחסית. טבע מניחה שאסטרטגיה זו תניב בכל שנה, החל מ־2016, מכירות שנתיות שיגיעו בשיאן ל־300–500 מיליון דולר למוצר. במקביל, טבע ממשיכה לפתח תרופות מקור בתחומים שבהם היא מזהה יתרון יחסי - בעיקר מערכת העצבים המרכזית, מוצרי הנשימה והסרטן.

הזרוע העיקרית השנייה של התוכנית האסטרטגית של טבע היא מהלך של צמצום הוצאות, שהחברה מקווה שיחתוך את ההוצאות השנתיות ב־2–1.5 מיליארד דולר בחמש שנים. הצלחת הפחתת העלויות תיצור חברה גנרית יעילה יותר המסוגלת להשיג רווחיות גבוהה למרות התחרות הגוברת.

הן ה־NTE והן צמצום העלויות נמצאים בשלבים ראשוניים יחסית, והסיכויים של טבע במזעור הנזק שמצוק הפטנטים הפרטי שלה צפוי ליצור, תלויה בהצלחתה בשני תחומים אלו.

הכותב הוא כלכלן בחברת הייטק