מייסד אייקר קפיטל, צ'רלס אייקר: רוכב על צמיחה לאורך זמן

אייקר, מתמחה בזיהוי חברות קטנות עם פוטנציאל צמיחה ארוך טווח, ומעגן את התיק בחברות גדולות עם אופק התרחבות מבטיח. במקרה של ההשקעה במודי'ס הוא כבר השאיר את וורן באפט מאחור

צ'רלס (צ'אק) אייקר נחשב למשקיע גדול בחברות קטנות - ההתמחות שלו היא חברות צמיחה קטנות או בינוניות. אייקר מנהל כיום את הקרן אייקר פוקוס (Akre Focus Fund), שבבעלות אייקר קפיטל (Akre Capital) לאחר שהקרן הקודמת שאותה ניהל - שנסגרה בשנת 2009 - ייצרה למשקיעים עודף תשואה שנתי ממוצע מרשים של 8.3% ביחס למדד הייחוס Russell 2000 במשך 13 שנות פעילותה. הישג זה זיכה את אייקר בהשתייכות לאחוזון העליון בקטגוריית קרנות מניות חברות צמיחה ב־2002, 2004 ו־2006.

עד כמה חשובה הצמיחה המהירה? אם ניקח, לדוגמה, השקעה של 100 אלף דולר ל־30 שנה בריבית של 4%, הרווח הנומינלי ברוטו למשקיע בסיום התקופה יעמוד על 224 אלף דולר. לעומת זאת, ריבית של 8% לאותה תקופה לא תייצר רווח כפול, כי אם רווח של 906 אלף דולר.

אייקר")

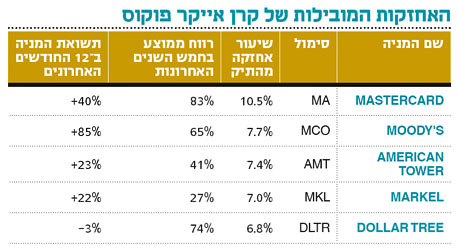

אייקר לא חושש להציב לעצמו מטרה שאפתנית - למצוא חברות צמיחה שיכפילו את ערכן פי 10. בראייה לאחור, הוא כבר הצליח לעשות זאת, עם חברת אמריקן טאואר, היתרון במודל העסקי של החברה הוא שהעלות השולית במכירת תדרים נוספים על אנטנות קיימות היא נמוכה מאוד. אייקר החל לרכוש את מניות החברה במהלך 2001–2003 במחיר ממוצע של 5 דולרים למניה, שעה שהחברה היתה עמוסת חובות וסבלה מקשיים. אייקר הצליח לראות את הפוטנציאל הגדול בסלולר והפריחה העתידית בתחום ומניית אמריקן טאואר שווה כבר יותר מ־80 דולר.

לא רק קטנות

לצד החברות הקטנות, אייקר משקיע כיום גם לא מעט בחברות גדולות, שאותן הוא "נאלץ" לרכוש בגלל היקף הנכסים הגבוה שהוא מנהל (1.8 מיליארד דולר) והתיק הריכוזי יחסית. חמש האחזקות הבולטות בקרן מהוות כ־40% מהתיק, שמקשה עליו לייצר תיק המורכב כולו ממניות עם שווי שוק נמוך.

בין החברות הגדולות ניתן למצוא את ויזה ומאסטרקארד, כשהאחרונה היא אחזקתו הגדולה ביותר, ומאז שהונפקה ב־2006 זינק שווייה פי כעשרה. המעמד של ויזה ומאסטרקארד הוא ייחודי - שתי החברות שולטות בשוק שצפוי לצמוח שנים רבות קדימה, והמעבר מתשלומים במזומן לכרטיסי אשראי הוא תהליך ארוך טווח שצפוי להימשך בעתיד הנראה לעין. המעמד הדואופולי שלהן והמודל העסקי שדורש השקעות נמוכות מאפשר להן להשיג צמיחה גבוהה ושולי רווח גבוהים. כך לדוגמה עומדים שולי הרווח הנקי של מאסטרקארד על 37.7% והיא מייצרת תזרים מזומנים חופשי של יותר מ־3 מיליארד דולר. חלק קטן מהתזרים החופשי משולם כדיבידנד לבעלי המניות וחלק משמעותי יותר מושקע חזרה במניות החברה, אייקר סבור שזהו מהלך חכם כי קשה מאוד לחברה למצוא הזדמנויות שיישאו תשואה גבוהה יותר מהשקעה בעסק עצמו.

השקעה נוספת מרכזית של אייקר היא בחברת דירוג האשראי מודי'ס, שספגה מכה תדמיתית קשה במשבר הפיננסי של 2008, שעה שדירוגי AAA שהעניקה מודי'ס לניירות מורכבים היו רחוקים מאוד מלשקף את הסיכון שלהם. המשבר גם גרר אחריו תביעות משפטיות שעדיין לא הסתיימו. הסאגה הזאת פגעה במוניטין מודי'ס, ממנו היא לאט מצליחה להתאושש.

מניית מודי'ס, שירדה ממחיר שיא של 74 דולר בשנת 2007 לשפל של 16 דולר במהלך 2009, חזרה כמעט את כל הדרך למעלה והיא נסחרת כיום במחיר של 67 דולר למניה. במהלך התקופה הזו, משקיעים מתוחכמים לא פחות מאייקר ספגו בדרך הפסדים, כשהבולט שבהם הוא וורן באפט. ב־2009, בעיתוי אומלל, צמצם באפט את אחזקתו במודי'ס, ואז שב לעשות זאת גם ברבעון הראשון של 2013.

מנגד, אייקר התחיל לבנות את הפוזיציה במניה כמעט באופן רציף מתחילת 2012 ועד הרבעון הראשון של 2013. בינתיים זה עובד. אייקר מאמין שאף כל מה שקרה בין 2008 להיום, אין באמת תחליף לסוכנויות דירוג האשראי הגדולות, מאחר שדירוגי האשראי שלהם עדיין נדרשים על ידי מנהלי ההשקעות הגדולים בעולם,מה שמעניק להם כוח תמחור חזק עם שולי תזרים מזומנים חופשי של כמעט 30%.

פיזור וסבלנות

האסטרטגיה של אייקר מוכיחה עצמה לאורך זמן, אבל צריך גם להיות מודעים לחסרונות שלה. מניות של חברות צמיחה מתומחרות בדרך כלל במכפילי רווח גבוהים וסופו של כל עסק הוא להגיע למיצוי, אם בגלל התגברות התחרות, או במקרה הטוב מיצוי נתח שוק. מה שיבדיל משקיע טוב מאחרים הוא היכולת לזהות חברות שהצמיחה שלהן היא בת־קיימא וחסינה ככל הניתן מתחרות, ולהבחין בינן לבין חברות שנהנות מצמיחה זמנית.

פרמטר נוסף הוא כמובן המחיר - מכפילים מופרזים מקטינים את מרווח הביטחון בהשקעה. ברגע שהשוק מריח את תחילת ההאטה בצמיחה, תגובת המניה יכולה להיות אלימה, והחוכמה לזהות זאת בזמן. עם זאת, חברות שיצליחו לייצר צמיחה גבוהה לאורך תקופה ממושכת בדרך כלל יצליחו להצדיק את מחיר הכניסה, גם אם הוא נראה מוגזם ממבט ראשון. פיזור נרחב בין מניות צמיחה כהגנה מפני הערכות שגויות והרבה סבלנות היא אסטרטגיה שעשויה להוכיח את עצמה.

השורה התחתונה

בחשיפה לחברות צמיחה יש פוטנציאל רווח גבוה, אך גם סיכון. החוכמה היא לזהות מתי הצמיחה בת־הקיימא של החברות מגיעה לסיומה, ולצאת מההשקעה בזמן

הכותב הוא מנהל מחקר ניירות ערך זרים בלאומי שוקי הון