החברה שמלבישה את אמריקה מצרה היקפים

היינסברנדס, אחת מחברות הביגוד המובילות בארה"ב, עוברת תהליך התייעלות שיסייע לה להגדיל את תזרים המזומנים. היא מציעה אג"ח בתשואה של 3%

חברת היינסברנדס (Hanesbrands) היא חברת ביגוד והלבשה מובילה הפועלת תחת כמה מותגים, ובהם היינס וצ'מפיון. החברה מתמחה בעיקר בייצור בגדי נוחות בסיסיים באיכות גבוהה, והיא ממוקמת בפסגת כל אחת מהקטגוריות שבהן היא פועלת. לשם ההמחשה, לפי חברת מחקרי השוק NPD, היינס נחשב למותג ההלבשה השלישי בגודלו בארה"ב במונחי היקף כספי והראשון במונחי יחידות.

היינסברנדס מוכרת את מותגיה בעיקר דרך קמעונאיות שונות, כששניים מהלקוחות המשמעותיים שלה הם וולמארט (המהווה כ־28% מהמכירות) וטרגט (18%).

צעדי התייעלות

בשנים האחרונות מבצעת החברה תהליך של ייעול שרשרת האספקה הכולל את הוצאת פעילות הייצור מצפון אמריקה לצד איחוד והקטנה של מספר אתרי הייצור. בנוסף, החברה שמה דגש על חדשנות ופיתוח מוצר כדי לבדל אותה ממתחרותיה. בשנים האחרונות הציגה היינסברנדס שיפורים רבים במוצריה, דוגמת בגדים ללא תווית, בדים המספקים רכות גבוהה יותר ושלא מתכווצים בכביסה, הצגת שיטת מידות פשוטה למותגי החזיות המפשטת את שיטת המדידה המסורתית ועוד.

היינסברנדס מאמינה כי אסטרטגיה משולבת זו (התייעלות וחדשנות) תביא לשיפור המרווח התפעולי לרמה מייצגת של 12%–14% (לעומת שולי רווחיות ממוצעים של כ־9% בעשור האחרון).

בשלוש השנים האחרונות הציגה החברה שיפור עקבי בתוצאותיה לאחר הירידה בהכנסות והשחיקה בשולי הרווחיות שנרשמו במיתון של 2009. בשנת 2012 עמדו הכנסות החברה על 4.5 מיליארד דולר, והרווח התפעולי עמד על 440 מיליון דולר, כלומר - שולי רווח של 9.7%.

במהלך 2012 הקטינה היינסברנדס באופן ניכר את החוב לזמן ארוך, ובעקבות כך רמת החוב נטו כיום עומדת על כ־1.5 מיליארד דולר. החברה אף הציגה תזרים נקי (התזרים השוטף לאחר השקעות בציוד קבוע) חזק של יותר מ־500 מיליון דולר שנבע בעיקר מהקטנת רמת המלאי ביותר מ־300 מיליון דולר. בעקבות כך, מציגה כיום החברה שיפור ביחסים הפיננסיים. כך, לדוגמה, יחס ההון העצמי לסך המאזן עלה ל־24.4% לאחר שבשנת 2011 יחס זה עמד על כ־17%. כמו כן, יחס החוב נטו ל־EBITDA (הרווח התפעולי לפני פחת והפחתות) השתפר וירד מרמה של 3.7 לרמה של 2.7.

בנוסף, החברה סיפקה לאחרונה תחזית מעודדת לשנת 2013 הכוללת, אמנם, צמיחה נמוכה אך שיפור נוסף במרווח התפעולי והצגת תזרים חזק של כ־400–500 מיליון דולר.

תלות בלקוחות מעטים

הסיכון העיקרי הטמון בחברה הוא התלות שלה במספר מצומצם של לקוחות גדולים. סיכון משמעותי נוסף הוא רמת ההוצאות הקבועות הגבוהה של החברה, הנובעות מהחזקת חלק ניכר מפעילות הייצור, עובדה שמקטינה את גמישות החברה ומגדילה את הסיכון לשחיקה ברווחיות ברמת הכנסות יורדת. בנוסף, קיימים גם סיכונים המאפיינים את תחום האופנה כגון התאמה לטעמי הלקוח ותלות במחירי חומרי גלם (כותנה ונפט).

לסיכום, היינסברנדס מציגה פורטפוליו רחב של מוצרי אופנה בסיסיים. מותגי החברה מוכרים וידועים ונמצאים בתפוצה רחבה באלפי נקודות מכירה ברחבי ארה"ב. התוכנית האסטרטגית של החברה, המתמקדת בהתייעלות וחדשנות, אמורה להביא לעלייה במרווח התפעולי לצד תזרימי מזומנים חזקים ושיפור ביחסים הפיננסיים שייטיבו עם מחזיקי האג"ח.

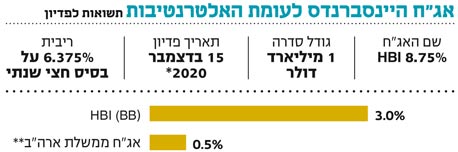

האג"ח המומלצות של היינסברנדס מגיעות לפירעון בדצמבר 2020, אך הכוללות גם אופציה לפירעון מוקדם על ידי החברה החל מדצמבר 2015. מדובר בסדרה גדולה של כמיליארד דולר, בעלת קופון של 6.375%, המדורגת ברמה של BB על ידי סוכניות הדירוג.

עקב הסבירות הגבוהה כי החברה תבצע פדיון מוקדם בדצמבר 2015, מדובר בסדרה בעלת מח"מ קצר יחסית של 2.3 המספקת תשואה לפדיון של כ־3% (לתאריך הפדיון המוקדם), כלומר מרווח של 250 נקודות בסיס מאג"ח ארה"ב במח"מ זהה.

השורה התחתונה

היינסברנדס נהנית מדומיננטיות בקטגוריות שבהן היא פועלת והתוכנית האסטרטגית שהיא נוקטת צפויה להביא לעלייה במרווח התפעולי

הכותב הוא מנהל מחלקת המחקר ביובנק