פטרוכימיים: מחכים לדיבידנד מבז"ן - ההון העצמי נחתך ב־82% בתוך שלוש שנים

החברה, שבשליטת דיוויד פדרמן, סיימה את הרבעון הראשון עם הפסד של 92 מיליון שקל; החברה צופה כי תקבל ב־2014 דיבידנד של 85 מיליון שקל מבזן שיאפשר לה לעמוד בהתחייבויות

חברת מפעלים פטרוכימיים פרסמה בסוף השבוע את דו"חותיה הכספיים לרבעון הראשון של 2013, שמצביעים על המשך מגמת ההפסדים ומגבירים את החששות הכבדים בדבר יכולתה של החברה לעמוד בהתחייבויותיה לנושים.

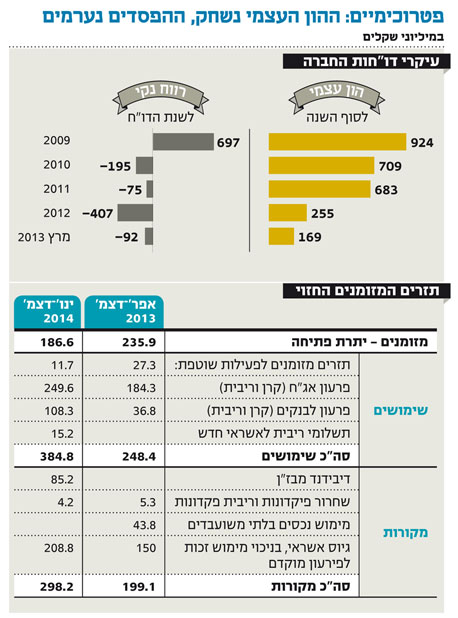

פטרוכימיים, שבשליטת דיוויד פדרמן, רשמה ברבעון הראשון של השנה הפסד של 92 מיליון שקל לעומת הפסד של 83 מיליון שקל ברבעון המקביל. הפסדים אלו מצטרפים להפסדים הרצופים בשלוש השנים האחרונות (574 מיליון שקל) ששחקו באופן ניכר את ההון העצמי של החברה. כך, לדוגמה, אם בסוף 2009 עמד הונה העצמי של החברה על 924 מיליון שקל הרי שנכון למרץ 2013, הוא עומד על 169 מיליון שקל - ירידה של 82% (שחיקה של 755 מיליון שקל). ההון העצמי הנוכחי של פטרוכימיים משרת מאזן של 2.13 מיליארד שקל ומהווה פחות מ־8% ממנו.

חובותיה הכבדים של פטרוכימיים (2.5 מיליארד שקל, מתוכם קרן של 1.95 מיליארד שקל וריבית של 576 מיליון שקל) מעיבים גם על הוצאותיה. הוצאות החברה ברבעון הראשון הסתכמו ב־92 מיליון שקל, ש־76 מיליון שקל מתוכם הן הוצאות מימון.

מדו"ח תזרים המזומנים החזוי שפרסמה החברה עולה כי יתרת המזומנים שלה לסוף מרץ 2013 עומדת על 236 מיליון שקל, ובפניה עומדים פירעונות חוב (וכן הוצאות שוטפות של 27 מיליון שקל) של 248.4 מיליון שקל. בשנת 2014 על החברה לעמוד בהתחייבויות של 384.8 מיליון שקל (כולל הוצאות שוטפות של 11.7 מיליון שקל).

על פי תחזית החברה, תשלומים אלו ימומנו באמצאות גיוס אשראי לחברה ודיבידנדים של 85 מיליון שקל מהחברה־הבת בזן. מדובר בתחזית בעייתית מאחר שלחברה עם מינוף כל כך גבוה, שמציגה הפסדים רצופים לאורך זמן, יהיה קשה מאוד לקבל הלוואות מעבר לערך הנכסים שאותם היא יכולה לשעבד. נכסי בזן הפנויים משעבוד נמוכים מסכום ההלוואות שאותו פטרוכימיים צופה לקבל, ומלבד זאת בזן היא מנייה תנודתית, וסביר להניח כי שווייה לביטחונות יהיה נמוך משווי מניותיה בשוק.

גם ההנחה כי הדיבידנד מבזן יהיה 85 מיליון שקל בעייתית. לאחר השקעות עתק של מאות מיליוני דולרים בתשתיות - ולאחר שישה רבעונים רצופים של הפסדים - בזן סובלת ממינוף גבוה ומבעיית תזרים מזומנים בטווח הקצר. אמנם בזכות התחלת פעילות המתקן לייצור דלקים נקיים (מיד"ן) ובזכות התייעלות בחברה, תוצאות הרבעון האחרון של בזן השתפרו וצפויות להשתפר אף יותר עקב תחילת הזרמת הגז ממאגר תמר. עם זאת, הגירעון בהון החוזר של בזן בהיקף של 479 מיליון דולר והצורך שלה לעמוד באמות מידה פיננסיות שנקבעו מול הנושים יקשו עליה לעמוד בתחזית הדיבידנד שאותה סיפקה.

תשואות האג"ח של פטרוכימיים מבטאות היטב את חששות המשקיעים מפני יכולתה של החברה לפרוע את חובותיה. האג"ח של פטרוכימיים המגובות בשעבוד מניית בזן נסחרות בדיוק בשווי הבטוחה, ואילו אלה שלא מובטחות בבטוחה כלשהי נסחרות בתשואה לפדיון של עד 141% באג"ח ה' - תשואה המשקפת היטב את חששות המשקיעים מיכולת הפירעון של החברה.