פערי התשואות הולכים וגדלים: שוק המניות העולמי חוגג, תל אביב נשארת בחוץ

בשנה האחרונה זינקו דאקס ו־S&P 500 ב־33% וב־28% בהתאמה — תשואה כפולה ואף משולשת ביחס לביצועי מדדי ת"א־25 ו־75; בדיקת כלכליסט מציגה את הסיבות לתשואות החסר באחד העם ובוחנת האם ההתאוששות באופק או שהתופעה נמצאת רק בחיתוליה?

הבורסה בתל אביב מפגרת מאחור. בזמן שמדדי יפן, ארה"ב ואירופה רושמים עליות חדות, וחלקם נמצאים ברמות שיא, הבורסה המקומית נמצאת עשרות אחוזים מתחת לרמת השיא. כך, לדוגמה, מדד ת"א־25 נמצא 10% מתחת לשיא שנרשם באפריל 2011. אבל מעבר להתמקדות במדד ת"א־25, הכולל בעיקר את מניות הבנקים ומניות גלובליות, שווה לשים לב דווקא למדד ת"א־75, המכיל בעיקר חברות מקומיות. ת"א־75 נצא כמעט 20% מתחת לשיא שרשם בינואר 2011.

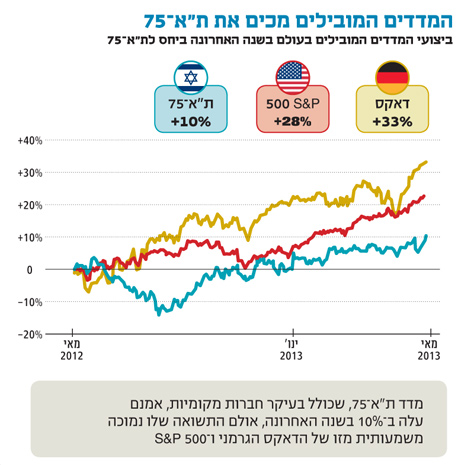

בשנה האחרונה רשם ת"א־75 עלייה של כ־10%, ומדד ת"א־25 הוסיף 14%. עם זאת, מדובר עדיין בעליות מתונות יחסית בהשוואה למדדים מובילים בעולם: S&P 500 זינק ב־28%, ודאקס הגרמני זינק בתקופה זו ב־33%.

"כלכליסט" מציג את הסיבות המרכזיות לחולשה המתמשכת בתל אביב ובוחן האם ההתאוששות באופק או שביצועי החסר יימשכו גם בשנים הקרובות.

1. היחלשות הדולר

בשנה האחרונה נחלש הדולר לעומת השקל בכ־5%, מה שמקשה על חברות המייצרות בישראל להתחרות בחו"ל. "התחזקות השקל פגעה חזק מאוד ברווחיות החברות", אומר אלדד תמיר, נשיא ומנכ"ל בית השקעות תמיר פישמן. "דולר שקיבלה חברה בעבר מיצוא מוצריה היה שווה כ־4 שקלים, וכיום הוא שווה 3.65 שקלים בלבד — מדובר בהפרש של כ־10% וזה למעשה שיעור הרווח של החברה, שכולו נמחק". שחיקה ברווחי החברות גורמת לירידה במחיר המניה, ובהתאם גם המדד שבו נסחרת המניה יורד.

2. רגולציה מחמירה

שינויים רגולטוריים שגרמו לזעזוע לענפים מובילים בשנים האחרונות גרמו לחוסר שקט מצד המשקיעים המקומיים, ובעיקר מצד המשקיעים הזרים.

"חברות כמו כיל והחברה לישראל וחברות ענף התקשורת נמצאות במצב של חוסר ודאות ושינויים רגולטוריים. יש בזה אלמנט חיובי של הגדלת התחרות, אבל מי ירצה להחזיק בכיל כשאף אחד לא יודע מה תהיה השפעת הרגולציה על החברה? בנק ישראל הודיע על הגדלת דרישת הלימות ההון בבנקים, ועכשיו התחיל גם תהליך של שינוי הטבות המס לחברות כמו טבע", אומר תמיר.

גם צבי סטפק, יו"ר בית ההשקעות מיטב־דש, סבור כי הרגולציה הורידה את מצב הרוח להשקעות. "ענף הסלולר נפגע כתוצאה מהרגולציה, בתחום הדלק חל צמצום מהותי של המרווחים ובענף הפיננסים יש הגבלה על גביית דמי ניהול בקופות גמל וביטוחי מנהלים. בעקבות מהלכים אלו נפגעה הרווחיות, כשבמקביל ההוצאות הכרוכות ברגולציה (ביקורת פנים ומחשוב - ע"ס) מזנקות. בעקבות המחאה החברתית נעצר תהליך הורדת מס החברות, ועכשיו מבקשים להעלות אותו ב־2%. המשמעות של מהלך כזה היא פגיעה של 8% ברווחיות, והשוק מתמחר את זה".

3. גל התספורות

הסדרי החוב המתגבשים באי.די.בי, אלביט הדמיה, חבס וחברות נוספות - שכרוכים בתספורות למשקיעים - פגעו באמון של השוק הישראלי. "כל השוק הקונצרני קיבל מכה ולא תפקד היטב בעקבות ההסדרים", אומר אמיר גיל, מנהל ההשקעות הראשי בפסגות גמל ופנסיה.

4. הזרים בורחים

בתקופה האחרונה ניתן להצביע על שתי מגמות עיקריות של יציאת כסף ישראלי לחו"ל וכן בריחה של כסף זר שהושקע כאן בעבר. לפי נתונים שפרסם בנק ישראל בתחילת מאי לגבי השקעות פיננסיות בניירות ערך סחירים, ב־2010 השקיעו תושבי ישראל בחו"ל כ־9.4 מיליארד דולר, וסכום נוסף של כ־10 מיליארד דולר בשנים 2011–2012. לעומת זאת, תושבי חוץ שהשקיעו ב־2010 כ־9 מיליארד דולר בישראל, הוציאו כ־9.3 מיליארד דולר בשנים 2011—2012.

"ההחלטה של המוסדיים לצאת לחו"ל היתה רציונלית בשביל לגוון את תיק ההשקעות עם מניות הנסחרות בחו"ל", מסביר גיל. בראייה של עשר שנים אחורה, ישראל היתה בתשואה עודפת על השווקים בחו"ל. אחרי המפולת של 2008–2009 המחירים בחו"ל היו נמוכים, ואילו ישראל היתה בתקופת גאות, והמוסדיים התחילו להוציא כסף החוצה.

"כפועל יוצא מזה, המחזורים בבורסה ירדו, מה שמקשה מאוד על גופים גדולים שמחפשים פוזיציות לטווח ארוך לפעול כאן, מצאנו שוק מאוד נזיל בחו"ל, עם מחירים מצוינים, וזו היתה החלטה מאוד פשוטה (לצאת לחו"ל). המדד בישראל מטעה. הוא מושפע מטבע שבטרנד עסקי לא טוב, ומכיל שנפגעת מחששות לגבי רגולציה שעלולה לפגוע בתוצאות העסקיות. פריגו אמנם בשיא אבל אפשר לקנות אותה בארה"ב, בנקים זולים יש בכל העולם, ובכך למעשה כיסינו כבר 50% מהמדד שהוא לא מאד אטרקטיבי כרגע".

סיבה נוספת לבריחת הזרים היא מעברה של ישראל משוק מתפתח לשוק מפותח, כשמשקלה במדד MSCI זניח. "משקלה של ישראל במדד מבחינת תעודות הסל העוקבות הוא בגדר טעות סטטיסטית. לכן, כסף יצא וכסף חדש לא נכנס עד היום", אומר סטפק. "יש לפעול לצירופה של ישראל למדד MSCI אירופה. זה יכול לשנות את התמונה לטובה".

5. התיקון בדרך?

"בסופו של דבר, המצב הזה יהפוך להזדמנות, סך הכל השוק היום לא יקר ודי בשל לתיקון", מבהיר גיל. "המוסדיים קנו ב־2012 מניות בהיקף של 4 מיליארד שקל בחו"ל. בתוך שנתיים הם הגיעו לאחזקה של 50% מהתיק במניות חו"ל. המצב לא הולך להתהפך חזרה, אבל המסה הגדולה של הכסף כבר יצאה".

רן קבין, מנכ"ל קבין בית השקעות, שומר גם הוא על אופטימיות וטוען כי "סביר להניח שהפערים יצטמצמו מעט, אם כי קשה לדעת מתי. אצלנו המשקל הגדול ברכיב המנייתי נמצא במניות אמריקאיות כבר תקופה ארוכה. עם זאת, אם בכל זאת הפערים ימשיכו לגדול, נשקול להעביר חלק מן המשקל למניות בארץ".