לצאת מהשפל: שמש, עלי כבר

15 שנות דפלציה הספיקו לראש ממשלת יפן הנבחר אבה שינזו כדי לשגר תוכנית כלכלה ניסיונית חדשה. כעת מקווים בשוק היפני שהשילוב הנועז - צעדים מוניטריים עם פיסקאליים ורפורמות מבניות בכלכלה היפנית - יעזור לה לעלות מהשפל

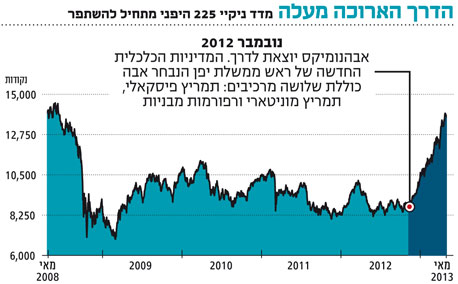

לפני לא יותר מחצי שנה היו מרבית ההערכות על עתידה של כלכלת יפן ושל שוק המניות שלה פסימיות. ואולם, כעת המשקיעים הזרים נוהרים אל המניות היפניות והתחזיות הכלכליות מתעדכנות כלפי מטה. מה השתנה? מאז סתיו 2012 הוחלפה הנהגת המדינה ועמה הגיעה מדיניות כלכלית חדשה. הממשלה החדשה, עם נגיד הבנק המרכזי החדש, נראית נחושה לעשות כל שיידרש (כך הבטיחו) כדי להחיות את הכלכלה שכבר מעל שני עשורים מתקשה להתאושש.

המדיניות החדשה, שזכתה לכינוי "אבהנומיקס" (Abenomics) על שמו של ראש ממשלת יפן שנבחר בנובמבר 2012 אבה שינזו (Abe Shinzo), כוללת שלושה מרכיבים: תמריץ פיסקאלי, כלומר גידול מסיבי בהוצאות הממשלה; תמריץ מוניטרי, שיתבטא בהגדלה משמעותית בהיצע הכסף; ורפורמות המכוונות לשיפור הבעיות המבניות בכלכלה היפנית. ניתן לומר כי התוכנית של רשויות יפן היא הניסוי הכלכלי הגדול בתולדות ההיסטוריה, ואנו זכינו לצפות בו בזמן אמת.

הניסוי הכלכלי הגדול

אמנם הוצאות הממשלה והרפורמות המבניות הן חלק בלתי נפרד מהתוכנית, אך הן יכולות להניב פרי רק בטווח הבינוני והארוך. הסיוע המיידי אמור להגיע מההרחבה המוניטרית. נכון לעכשיו, נראה שזה עובד - סוף סוף נחלש הין מהרמה הגבוהה מאוד שאליה הגיע בעקבות תפיסתו על ידי המשקיעים הגלובליים כנכס ביטחון, וכתוצאה משימושו בקרי־טרייד אל מול מטבעות בעלי תשואה גבוהה.

היחלשות המטבע מיטיבה עם היצואנים (מהגורמים המרכזיים בכלכלה היפנית) ומגדילה את רווחי החברות, גידול שאמור תיאורטית להיות מתורגם להשקעות הון (Capex) גבוהות יותר. מובן שכל זה תומך בשוק המניות: מאז תחילת היחלשות המטבע אנו רואים ראלי בלתי פוסק במניות היפניות, תיקונים קטנים שנרשמים מדי פעם לא מצליחים לערער את מצב הרוח המורם. לאחר מגמת הירידות בת יותר מ־20 שנה, הרשויות מקוות כי המגמה החדשה תתמוך לא רק בסנטימנט העסקים אלא גם הצרכנים, וכי המהלך יסייע בהקטנת הפער בין התמ"ג הנומינלי לפוטנציאלי שיסלק את הלחצים הדפלציוניים.

הרטוריקה האגרסיבית של רשויות יפן, שכוונה להחלשת הין, משכה ביקורת מכל עבר וכונתה על ידי מדינות אחרות "מלחמת המטבעות". אך לבנק המרכזי היפני, ששיעור הריבית שלו כבר מזמן עומד כמעט על אפס, אין אופציות אחרות אם הוא באמת רוצה להילחם בדפלציה. לכן עבר הבנק המרכזי מהצהרות לפעולות והודיע כי יעלה את יעד האינפלציה השנתית ל־2%, ולהשיגה בתוך שנתיים על ידי הרחבה מוניטרית מסיבית.

במהלך 15 שנות דפלציה שחוותה יפן עד כה חששו ראשי הבנקים כי אינפלציה תעלה את היקף התשלומים בגין החוב הציבורי (העומד על 240% מהתוצר) לרמות מסוכנות, כי השכר לא יעלה בקצב שיוכל להדביק את האינפלציה ובתי האב יספגו מכה. ייתכן שהם צדקו אז, אבל כעת התקווה היא כי השילוב של צעדים מוניטריים עם פיסקאליים ועם הרפורמות יסייע להימנע מסיכונים הללו. זה חלק מהניסוי הכלכלי הגדול.

ראש ממשלת יפן לא מסתמך רק על ההקלה המוניטרית של הבנק המרכזי. בינואר השנה הוא הודיע על תוכנית תמריץ פיסקאלית בהיקף של כ־116 מיליארד דולר, השנייה בגודלה מכל תוכניות דומות שיישמה יפן אי פעם. הוצאות הממשלה המורחבות יופנו אל פרויקטים שונים של תשתיות וכן לתמרוץ השקעה פרטית, כולל צעדים לקידום אנרגיה נקייה. התמריצים הפיסקאליים וההרחבה המוניטרית אמורים יחדיו לקדם את התנאים שייטיבו עם הצמיחה הכלכלית בטווח קצר ובינוני. הצלחתה של מדיניות אבהנומיקס תלויה יותר מכל ביישום רפורמות מבניות שיטפלו בחלק מהגורמים שהביאו את כלכלת יפן למצבה העגום.

נשים יובילו צמיחה

אחת הבעיות הקשות ביותר של יפן היא הזדקנות האוכלוסייה. אוכלוסיית יפן היא המבוגרת ביותר בעולם, דבר שקשה לשנות במדינה עם ילודה נמוכה מאוד והגירה אפסית. הנתון הזה משליך על כל צדי החיים, החל בהעדפות המשקיעים (אג"ח ממשלתיות לעומת מניות למרות תשואות נמוכות מאוד), דרך גידול בהוצאות הבריאות וכלה בירידה בתקבולי מסים. ממשלת אבה היא הראשונה שמציעה דרך לבלימתה של מגמת צמצום כוח העבודה בשל גיל האוכלוסייה על ידי עידוד השתתפותן של נשים בשוק העבודה.

כיום כ־60% מהנשים היפניות מפסיקות לעבוד לאחר לידה ראשונה, ואינן חוזרות לשוק העבודה בשל תשתיות חינוך לגיל הרך לא מפותחות ובגלל הנורמות החברתיות שלא תומכות באמהות עובדות. על פי הערכת קרן המטבע הבינלאומית, חזרתן לעבודה עשויה להעלות את התמ"ג השנתי של יפן ב־4%. אמנם הממשלה יכולה להשקיע במערך החינוך, אך ספק אם הנורמות החברתיות ישתנו מהר כל כך.

נורמות חברתיות נוספות מקשות על השוק היפני. למשל, למרות הסטיגמה החיובית, במציאות חלק גדול מהחברות ביפן פועלות על פי מודל עסקי מיושן, סובלות מחוסר חדשנות, וגרוע מכך - מתרבות עסקית שלא תומכת ביזמות ובחדשנות. זאת ועוד, לא נהוג לפטר עובדים בעולם העסקים ונוצרים איוש יתר וחוסר גמישות בהוצאות. כל אלו מביאים לכך שחברות יפניות לוקות בחוסר יעילות ובתחרותיות נמוכה - ובפן הזה הבעיה אינה קשורה בחוזקו של המטבע.

מרבית המגזר הפרטי וכלל המגזר הציבורי קופאים על השמרים, פועלים באופן שלא השתנה מאז שנות השמונים ומתנגדים לגלובליזציה ולקדמה טכנולוגית. לא פלא הוא שאפילו תעשיית האלקטרוניקה, אחת מתעשיות הדגל של יפן, רשמה התכווצות של יותר מ־40% בייצור וקרוב ל־30% ביצוא בעשור האחרון. במהלך המיתון הגלובלי, כשחברות אמריקאיות הצליחו לשמור על מאזנים חזקים על ידי צמצום בהוצאות, החברות הגדולות והחזקות של יפן כמו סוני, שארפ ופנסוניק הפסידו כל כך הרבה כסף עד שעמדו על סף קריסה ורשמו ירידות דירוגים לרמה קרובה לדירוג זבל. כיום, נתח השוק הגלובלי של החברות ביפן עומד על פחות מ־10%, חצי משהיה לפני עשור.

כיצד להשקיע?

נראה שרשויות יפן מבינות שללא רפורמות, כל המאמצים המוניטריים והפיסקאליים בסופו של דבר לא יניבו פרי אלא רק עלולים לקרב את הקריסה הכלכלית, דרך קריסת שוקי המניות שנופחו על ידי הדפסת הכסף ולא מצאו בסיס כלכלי. כדי שהעלייה האחרונה בשוק המניות היפני תהיה בת־קיימא, היא צריכה להיות מבוססת על צמיחה כלכלית איתנה. כדי להשיג צמיחה כזו יש ליישם רפורמות מבניות נרחבות, מצמצום הבירוקרטיה ומסים על חברות, דרך ליברליזציה בשוקי העבודה והאנרגיה, ועד פתיחת מגזרי כלכלה שונים לתחרות מחו"ל כדי לדרבן אותם לחדשנות ולהתייעלות. צעדים אלו ידרשו מהממשלה אומץ לעמוד מול אינטרסים מובנים וקבוצות שתדלניות חזקות, וכן יכולת ליישם צעדים כואבים ולא פופולריים כדי להביא שינוי.

ייתכן שראש הממשלה אבה הוא האיש שמסוגל לעשות זאת, אך השאלה היא האם הוא יוכל להביא את השינוי גם בתחום הנורמות החברתיות שמושכות את יפן למטה? יש להמתין בסבלנות ולחכות כדי לראות בעצמנו מה יהיו התוצאות של הניסוי היפני. בינתיים, אף שהשאלה לגבי טווח בינוני־ארוך נשארת פתוחה, בטווח הקצר יותר אפשר להיות אופטימיים: נראה שהמדיניות המכוונת להיחלשות הין עובדת, וזה צפוי להמשיך ולתמוך בשוק המניות ביפן בתקופה הקרובה, גם אם בדרך יהיו תיקונים כלפי מטה. משקיע המעוניין להיחשף לשוק המניות היפני יכול לעשות זאת דרך קרנות נאמנות זרות כגון Invesco Japanese Equity Advantage Fund, או דרך קרן הסל WisdomTree Japan Hedged Equity ETF הנותנת למשקיע הגנה דולרית.

ארז ברית הוא מנכ"ל בית ההשקעות טנדם קפיטל. יוליה ויימן היא אנליסטית מאקרו לשווקים גלובליים