הסינדרום ההולנדי של הרצל חבס

האג"ח הקצרות של חבס צנחו אתמול ב־29% לתשואת זבל של 198%. החשש: ירידת ערך ההשקעות האדירות בקרן הריט ההולנדית NSI עלולה למחוק את ההון העצמי של חברת הנדל"ן

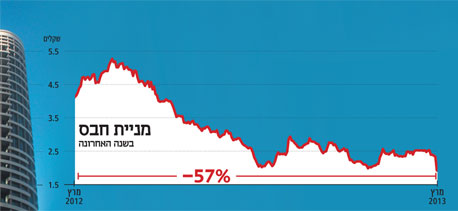

איגרת החוב הקצרה של חברת הנדל"ן חבס צנחה אתמול ב־29%, לתשואה ברוטו של 198%, ואילו האג"ח הארוכה (לפירעון סופי ב־2018) צנחה ב־12.5% לתשואה ברוטו של 30%. רק בשבוע האחרון צנחה מניית חבס ב־32% ובכך השלימה ירידה של קרוב ל־60% בשנה האחרונה. בדיווח שפרסמה הנהלת חבס בסוף השבוע שעבר בתגובה לירידות בשערי ניירות הערך שלה, נאמר כי לא ידוע לחברה על אירוע מהותי אשר אירע בימים האחרונים ואשר יש בו כדי להשפיע באופן מהותי עליה או על מחירי ניירות הערך שלה.

אין עשן בלי אש

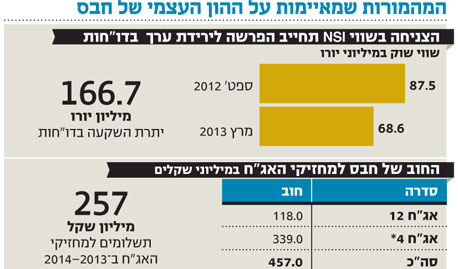

אלא שניתוח הדו"חות הכספיים של חבס מגלה שאין עשן בלי אש. נקודת התורפה של חבס נמצאת מעבר לים, הרחק מבנייני היוקרה בתל אביב. חבס מחזיקה באמצעות החברה־הבת (74%) חבס סטאר (Habas Star) בכ־20.5% מהון המניות של קרן הריט NSI הנסחרת באמסטרדם. בעקבות החרפת המשבר הכלכלי בגוש היורו ועודף ההיצע המבני בשוק המשרדים בהולנד שבו פועלת NSI, צנח שווי השוק של החברה־הנכדה ב־45% בשנה האחרונה. מאז אפריל 2007, המועד שבו נכנסה חבס לראשונה להשקעה ב־NSI, היא השקיעה בקרן כ־200 מיליון יורו, כשמתוכם קיבלה בחזרה כ־50 מיליון יורו כדיבידנד.

NSI מוגדת כחברה כלולה ועל פי כללי החשבונאות שווייה בדו"חות של חבס נקבע על פי היקף ההשקעה במניותיה. בעקבות הצניחה בשווי השוק של NSI חבס בחנה את הצורך ברישום הפרשה לירידת ערך ההשקעה במניות NSI באמצעות מעריך שווי חיצוני, בלתי תלוי, בסוף הרבעון הראשון והשני אשתקד. המסקנה שאליה הגיעה הנהלת החברה היתה שהסכום בר־ההשבה של ההשקעה במניות NSI גבוה מערכן בדו"חות של חבס.

ההידרדרות נמשכת

גם בתום הרבעון השלישי הנהלת החברה סברה כי "לא התקיימו סממנים המצריכים בחינה מחודשת". זאת אף על פי שבאותו זמן שווי השוק של האחזקה ב־NSI עמד על 87.5 מיליון יורו בלבד, שעה ששווי המניות הרשומות בספרים עמד על 166.7 מיליון יורו. מאז המשיכה מניית NSI להידרדר בבורסת אמסטרדם, ונכון להיום, שווי השוק של אחזקות חבס במניותיה מגיע לכ־69 מיליון יורו בלבד. לא מן הנמנע שבמסגרת הדו"חות הכספיים השנתיים חבס לא תוכל להמשיך ולהתעלם מהמציאות ולהכיר בירידת שווי השקעה ב־NSI.

הפער בין ערך ההשקעה בספרים של חבס לשווי השוק של אחזקותיה ב־NSI עומד על כ־100 מיליון יורו. לנוכח העובדה שנכון לסוף ספטמבר 2012 ההון העצמי של חבס עמד על 157.6 מיליון שקל בלבד, לירידת הערך עלולה להיות השפעה הרסנית על חבס. גם אם בתרחיש אופטימי חבס תידרש להכיר בירידת ערך בשיעור של 33% מהפער, היא צפויה לעבור להון עצמי שלילי.

לחבס (סולו) אין אשראי בנקאי והיא מממנת את פעילותה בעיקר באמצעות גיוסי חוב בשוק ההון. סך החוב של חבס למחזיקי שתי סדרות האג"ח שהנפיקה עומד על 457 מיליון שקל. סדרה 12 היא הקצרה והקטנה מבין השתיים. היא צפויה להיפרע באופן סופי כבר בסוף מאי 2014 והיקף החוב שלה עומד על 118 מיליון שקל בלבד. לעומת זאת, החוב כלפי האג"ח מסדרה 4 מגיע ל־339 מיליון שקל והיא צפויה להיפרע באופן סופי רק באוגוסט 2018.

מנגנון התאמת הבטוחה

בכל אחת מהשנים 2013 ו־2014 חבס נדרשת לעמוד בפירעונות קרן ותשלומי ריבית למחזיקי האג"ח בהיקף של כ־130 מיליון שקל. התשלום הקרוב של חבס, שמיועד להתבצע כבר ב־31 במאי 2013 עומד על כ־63 מיליון שקל. על פי הדו"חות הכספיים (סולו) של חבס לרבעון השלישי 2012, בקופתה מצויים כ־16 מיליון שקל בלבד. נוסף לכך עומדות לזכותה של החברה הלוואות שניתנו לחברות־בנות בהיקף של כ־131 מיליון שקל. היכולת של חבס לקבל בחזרה את אותן הלוואות עשויה להתברר כקריטית ליכולת שירות החוב של החברה.

לאג"ח מסדרה 4 יש עדיפות על פני סדרה 12 היות שמניותיה של חבס סטאר משמשות כבטוחה למחזיקי אותה סדרה. אלא שירידה בשווי שבו מוצגת האחזקה ב־NSI תביא לירידה חדה בשווי הבטוחה. לחבס אג"ח 4 יש מנגנון התאמה של הבטוחה, שלפיו ירידה ביחס שווי בטוחה לחוב מ־120% מחייבת את חבס לשעבד מניות נוספות בתוך 60 ימי עסקים.

אך כאן לא תמו הבעיות של חבס ואלו מופיעות שוב גם בחברות־הבנות שלקחו אשראי למימון השקעות שונות. דוגמה בולטת אפשר לראות בהלוואה שניטלה למימון ההשקעה במניות NSI על ידי חבס טוליפ שבמקור עמדה על 55 מיליון יורו ופירעונה המלא נקבע לאוקטובר 2016. חבס נדרשה לשעבד יתרת מזומנים בסכום של כ־11.2 מיליון יורו לטובת הקונסורציום הבנקאי בעקבות ירידה בשווי השוק של NSI, וזאת על מנת לעמוד בהתחייבותה לשמור על יחס LTV נמוך מ־50%. אמת מידה נוספת שלה התחייבה חבס מול הבנקים המלווים היא שהיחס בין הדיבידנד מ־NSI לריבית המשולמת על ההלוואה יהיה גבוה מ־2.5. לאור הקשיים בשוק המשרדים בהולנד נראה שהיכולת של NSI לחלק דיבידנדים תפגע, עובדה שתקשה על חבס לעמוד גם ביחס הכיסוי הנדרש.

השקעה בסיכון גבוה יחסית

על רקע הצניחה החדה בשווייה של מניית NSI הגיע מנכ"ל NSI יוהאן בוג'ס לישראל, וקיים סבב פגישות עם גופים מוסדיים גדולים בארץ. בוג'ס אמר אז בראיון ל"כלכליסט" כי נפילת המניה לא קשורה לביצועים של החברה. "שוק הנדל"ן המשרדי נחשב בעל סיכון גדול יותר מאשר נדל"ן מסחרי, עקב היותו מחזורי ותלוי מאוד במצב המאקרו כלכלי", אמר בוג'ס.

עיון בדו"חותיה של NSI לשנת 2012 שפורסמו לפני כשלושה שבועות משקפת תמונת מצב לא פשוטה. שיעור התפוסה הכולל בנכסיה של NSI מסתכם ב־81.1%, כאשר בשוק המשרדים בהולנד שיעור התפוסה נשאר יציב סביב 71.3% בלבד. הכנסותיה של NSI (נטו) ב־2012 הסתכמו ב־137.3 מיליון יורו לעומת 101 מיליון יורו ב־2011, אולם על דו"חותיה העיקו שיערוך שלילי כבד ביותר בהיקף של 124 מליון יורו על השקעותיה, 102 מיליון יורו מתוך שיערוך שלילי זה במגזר המשרדים. את 2012 סיכמה NSI בהפסד אדיר של 99 מיליון יורו, לעומת הפסד של 63 מיליון יורו ב־2011.

"אין לחבס מה להוסיף"

לפני כחודשיים, מכרה NSI פורטפוליו של נכסים משרדיים בהולנד במחיר הפסד של 48 מיליון יורו, זאת אחרי שניסתה למכור את אותם נכסים ב־2011 תמורת 50 מליון יורו.

מחבס נמסר בתגובה לכתבה כי "מעבר להודעת הבורסה שהחברה פרסמה ביום חמישי, אין לחברה מה להוסיף בשלב זה".