השורה התחתונה: נוקיה עוד לא אמרה את המילה האחרונה

בשנת 2007 נוקיה היתה מובילת שוק הסלולר העולמית, אולם כניסת הסמארטפונים שחקה את מעמדה. השקת סדרת סמארטפונים חדשה של החברה הפינית הקפיצה את מנייתה ב־60% בתוך חודשיים, ובמקביל מבססת נוקיה את מעמדה בשוק הסיני, שצומח במהירות. האם לאפל ולסמסונג יש ממה לחשוש?

אם הכל היה הולך כמו שצריך, נוקיה היתה היום אימפריה שחולשת על נתח שוק משמעותי בשוק הטלפונים הסלולריים, כשמתחרותיה נמצאות הרחק מאחור. אבל חברת התקשורת הפינית שעשתה בשנים האחרונות כמעט את כל הטעויות העסקיות האפשריות, איבדה כבר מזמן את מעמדה כמלכת המכשירים הסלולריים בעולם. מחיר המניה הגיע לשפל במהלך הקיץ האחרון, והחברה עצמה עושה מאמצים ניכרים לעשות קאמבק מפואר שגם אם לא יחזיר אותה לסטטוס של מובילת השוק, יאפשר לה עדיין לתת פייט הוגן לאפל וסמסונג בשוק הסמארטפונים. דו"חות הרבעון הרביעי של 2012, שהצביעו על התאוששות מסוימת בפעילותה של החברה, הובילו לזינוק של 20% במחיר המניה ואפשרו לה להשלים זינוק של 60% בתוך שלושה חודשים.

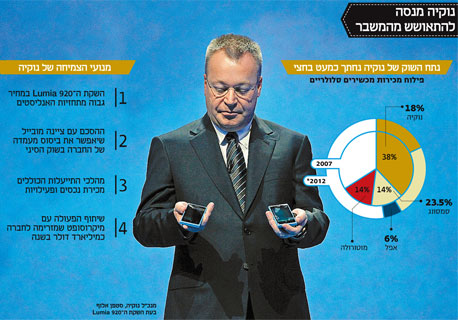

לנוקיה יש לא מעט סיבות לנסות ולבצע את הקאמבק המדובר. ברבעון הרביעי של 2007, חמישה חודשים בלבד לאחר השקת האייפון הראשון, היא שלטה ללא עוררין בשוק מכשירי הסלולר. נתח השוק שלה עמד על 38%, סמסונג עם 14% ואחריהן הזדנבו מוטרולה, סוני אריקסון ו־LG. אפל, אגב, עדיין לא הייתה פעילה בשוק זה. כמות המכשירים שנמכרו אז עמדה על 1.1 מיליארד.

להנהלת נוקיה אולי נעים להיזכר במספרים האלה, אלא שמאז השוק השתנה פלאים. השקת האייפון העניקה משמעות אמיתית למושג סמארטפון, ובמקביל חלה התפתחות טכנולוגית שאפשרה גידול אדיר בקצב העברת המידע ברשת הסלולר. השוק התפתח להיות שוק של שתי ענקיות: אפל עם האייפון שלה, וגוגל, שפיתחה את מערכת ההפעלה המובילה בעולם - האנדרואיד. התפתחויות אלה הובילו לאובדן ההגמוניה של נוקיה בשוק מכשירי הסלולר, והחברה דבקה בניסיונותיה לבצר את מעמדה של מערכת ההפעלה שלה - הסימביאן - שעד אז היתה אחת הסיבות המרכזיות שלקוחות העדיפו את המכשיר הפיני על פני כל מכשיר אחר.

מכירות המכשירים הסלולריים זינקו בחמש השנים האחרונות מ־1.1 מיליארד מכשירים ל־1.9 מיליארד מכשירים - צמיחה ממוצעת של כ־11% לשנה. עם זאת, הנתון שמספר את הסיפור מאחורי אובדן השליטה של נוקיה הוא הקפיצה בכמות המכירות של הסמארטפונים. אם בשנת 2009, כשנה וחצי לאחר השקת האייפון, נמכרו בעולם כ־176 מיליון סמארטפונים, הרי שבתום שנת 2012 המספר הזה אמור לעמוד על כ־770 מיליון מכשירים - צמיחה שנתית של 63%. כתוצאה מכך, הפכה נוקיה מחברה בעלת נתח של 38% משוק מכשירי הסלולר לחברה עם נתח שוק של כ־18% בלבד.

פרט לפעילות מכירת המכשירים הסלולרים פועלת נוקיה גם בתחום רשתות התקשורת וציוד הטלקום, והיא מיזגה ב־2007 את הפעילות הזו עם פעילות דומה של חברת סימנס. החברות הקימו את נוקיה סימנס (nokia siemens networks), שמוחזקת בשיעורים שווים של (50%) על ידי כל אחת משתי החברות.

תוכנית התייעלות

הירידה בנתחי השוק ואי־מציאת פתרונות נאותים למיצוב מחודש בשוק הסמארטפונים הובילו להידרדרות בתוצאות העסקיות. ההכנסות של נוקיה ירדו מ־58 מיליארד יורו ב־2009 ל־39 מיליארד יורו בשנת 2012. בשורה התחתונה עברה החברה מרווח נקי של 300 מיליון יורו ב־2009 להפסד של כ־1.1 מיליארד יורו ב־2012.

לנוכח ההפסדים הכבדים, מובילה הנהלת נוקיה בשנתיים האחרונות מהלכים מקיפים של התייעלות, שכוללים בין היתר מכירת נכסים, פיטורי עובדים והפחתת שיעור חלוקת הדיבידנד כדי לחזק את המאזן. אנליסטים בתחום הסלולר אף מעריכים כי נוקיה לא תחלק דיבידנד ב־2013 (כיום עומדת תשואת הדיבידנד של החברה על כ־6.5%).

בין הנכסים שמכרה נוקיה (כשחלק מהעסקאות בוצע גם באמצעות החברה־הבת NSN) היו תיק של 500 פטנטים שנמכר לחברת ורינגו (Veringo) וכן פעילות התוכנה שלה לחברת שירותי התוכנה הפינית, Digia Oyj, תמורת 95 מיליון יורו. מלבד זאת, מכרה נוקיה את משרדי המטה שלה בפינלנד והיא תשכור אותם תמורת 170 מיליון יורו.

ב־2011, כאשר התבררו ממדי המשבר שהחברה נמצאת בו, החליטו קברניטי נוקיה להמר על מיקרוסופט בתור חבל ההצלה של החברה. נוקיה ויתרה על מערכת ההפעלה שלה, הסימביאן, ועברה לווינדוס מובייל. בתמורה לכך, מקבלת החברה הפינית ממיקרוסופט כמיליארד דולר עבור הפיתוח, הייצור והשיווק של המכשירים הללו. בשוק הסלולר מעריכים כי המימון של מיקרוסופט הוא זה שמאפשר לנוקיה למכור את המכשירים החדשים שלה בארה"ב, כמו ה־Lumia920, במחיר תחרותי ביותר של כ־100 דולר (עם חוזה שירות מ־AT&T). אלא שלמרות התמורה הגדולה ממיקרוסופט, נוקיה לא הצליחה לחזור לרווחיות במהלך 2012 עד לרבעון הנוכחי.

גם מיקרוסופט יוצאת נשכרת משיתוף הפעולה עם נוקיה, ולמעשה הוא מהווה עבורה עוגן אסטרטגי למערכת ההפעלה שלה. מיקרוסופט הבינה שעסקי הליבה שלה, מערכות הפעלה, נמצאים בסיכון לשחיקה משמעותית בשנים הקרובות בשל הירידה המתמדת ברכישת מחשבי PC נייחים וניידים וזניחתם לטובת הטאבלטים והסמארטפונים. בתחום מערכות ההפעלה למובייל מיקרוסופט כמעט ולא היתה קיימת עד לאחרונה, והחיבור עם נוקיה שנמצאת עדיין במקום השני בין היצרניות מבחינת מכירות מכשירים מבטיח לה שלפחות יצרן גדול אחד עובד איתה באופן אקסקלוסיבי, בעוד שיצרנים אחרים כמו HTC וסמסונג עובדים במקביל עם אנדרואיד.

מיקרוסופט מוכנה לסבסד את הטלפונים של נוקיה כדי לזכות בנתח שוק, ויש טענות שהיא עושה זאת גם עם יצרניות נוספות (HTC). המטרה של מיקרוסופט במהלך שכזה היא לדחוף את מערכת ההפעלה החדשה שלה, ובכך ליצור מוטיבציה למפתחי אפליקציות לכתוב אפליקציות גם עבור ווינדוס.

מנועי הצמיחה

ב־2012 השיקה נוקיה את סדרת הסמארטפונים Lumia בדרגות איכות ומחיר שונות. בנובמבר האחרון הושק ה־920 Lumia בארה"ב שנמכר דרך ספקיות התשתיות (בתוספת תוכנית דקות וגלישה) תמורת 100 דולר. מכשיר זה נחשב לסמארטפון הטוב ביותר שייצרה נוקיה אי פעם, והוא כולל גם את מערכת ההפעלה החדשה של מיקרוסופט - ווינדוס 8. מרגע ההשקה בארה"ב נוצר באזז חיובי הן לגבי המכשיר והן לגבי נתוני המכירות שלו, בעיקר כאשר התברר שהמכשיר אזל מהמדפים (ככל כנראה, בעיקר עקב תקלה בשרשרת הייצור). הנתונים הראשוניים שסיפקה החברה לפני כשבועיים מצביעים על 4.4 מיליון מכשירים שנמכרו עד כה ברחבי העולם. אולם הנתון המשמעותי עוד יותר הוא דווקא לגבי המחיר הממוצע של הסמארטפונים שמוכרת נוקיה מסדרת ה־Lumia שעומד על 182 יורו, וגבוה משמעותית מהמחיר שצפו האנליסטים (157 יורו).

העובדה שהחברה הצליחה להשיג מחירים ממוצעים גבוהים מהצפוי עבור הסמארטפונים שלה מהווה נקודת ציון חשובה מאוד. החלק החשוב ביותר הוא הרווח שהחברה מצליחה להשיג מכל מכשיר שהיא מוכרת. נתון זה הוביל את אפל לשווי השוק הגבוה ביותר מעולם, הקפיץ את סמסונג לדרגת חברת־על - והפיל את נוקיה לקרשים. העובדה שלראשונה זה שנים נוקיה מצליחה לעלות על התחזיות בנוגע למחיר הממוצע של הסמארטפונים, היא הסיבה העיקרית לזינוק של 70% במחיר המניה מאז השקת ה־Lumia 920 בארה"ב.

עם זאת, חשוב לזכור ששתי יצרניות הטלפונים היחידות שמרוויחות כסף מסמארטפונים כיום הן אפל וסמסונג, כש־HTC שומרת על איזון ויתר החברות מפסידות. הסיבה המרכזית לכך נובעת מעלות הייצור הגבוהה של הסמארטפון, כשרק אפל (עם היתרונות הברורים לגודל ומערכת ההפעלה שבבעלותה) וסמסונג (עם יכולות הייצור העצמאיות) מצליחות להרוויח מכל מכשיר שהן מוכרות. לאור זאת, ברור לחלוטין מדוע החברות הללו מצליחות להשאיר לעצמן רווח גבוה יחסית מכל מכירה. שאר היצרניות, לעומתן, נאלצות לשלם לאורך כל הדרך על כל חלק במכשיר - ולבסוף גם לגוגל או מיקרוסופט עבור מערכת ההפעלה. מצב זה משאיר את החברות ללא רווח במקרה הטוב ועם הפסד במרבית המקרים.

מנוע צמיחה נוסף של נוקיה עשוי להיות השוק האסייתי. החברה הפינית נהנית מנוכחות ארוכת שנים ומוצלחת בשווקים המתפתחים ובסין ועד תחילת 2012 שלטה החברה בשוק הסיני ללא עוררין עם מכשירים מהדור ה־2.0 וה־2.5. השחיקה הגדולה במעמדה של החברה החלה במעבר לדור השלישי, כשלסינים התברר שהם לא חייבים לקנות נוקיה. לשוק נכנסו חברות שהציעו מכשירים על גבול הסמארטפונים במחיר של 50–60 דולר, ונוקיה נותרה ללא מענה. סין הפכה בשנה באחרונה לשוק הסמארטפונים הגדול בעולם, והצליחה לעקוף את ארה"ב מבחינת היקף מכירות הסמארטפונים שנמכרים בה.

השליטה בשוק הסיני מרוכזת כיום בידי סמסונג, שנטלה את ההובלה מידי נוקיה, בעוד שאפל לא רווה נחת ונמצאת בתחתית דירוג המכירות. עם זאת, לאחרונה חל מפנה מסוים בשוק כשנוקיה חתמה עם צ'יינה מובייל - חברה הסלולר הגדולה בעולם שמספקת שירותים ל־700 מיליון לקוחות - על הסכם להפצת ה־Lumia 920 בסין. באמצעות עסקה זו רשמה נוקיה ניצחון גדול על אפל שביקשה לחתום על הסכם דומה עם הענקית הסינית והפסידה. הפוטנציאל של ההסכם הזה אדיר ויכול בהחלט להעלות את נוקיה חזרה לתלם - וזאת בתנאי שהמחיר יהיה רווחי מספיק עבורה.

האנליסטים שליליים

למרות הראלי במניית נוקיה בחודשים האחרונים, רוב האנליסטים עדיין שליליים בהמלצותיהם על החברה ועל האפשרות של עליות נוספות. למעשה, רובם ממליצים למכור את המניה בטענה כי נתח השוק של החברה ימשיך לרדת, צעדי ההתייעלות מיצו את עצמם, השיפור בנוקיה סימנס זמני ומכירות ה־Lumia עומדות בציפיות - אך לא יותר מכך. לאור זאת, קונצנזוס האנליסטים שלילי מאוד לגבי עתידה של נוקיה.

אלא שמנגד, אין ספק שהצעדים שנקטה החברה, החל מההתייעלות, דרך מכירת הנכסים ועד להשקה המוצלחת של ה־Lumia 920 שיפרו את מצב החברה בצורה דרמטית. בנוסף לכך, הפוטנציאל לגדול הן בארה"ב והן בשווקים המתפתחים עם ה־Lumia 920 - ועם הדור החדש שלו שנמצא בימים אלו בפיתוח מתקדם - מהווה בהחלט טיעון טוב להמשך הראלי. כמו כן קיימת אפשרות, שאמנם בשלב זה נראית פחות ריאלית, כי מיקרוסופט תחליט לרכוש את נוקיה.

מלבד זאת, יש להביא בחשבון שהאנליסטים היו שליליים לגבי נוקיה לפני חצי שנה ופספסו לחלוטין את הראלי החד שחל במניה בתקופה זו. לפיכך, נראה שנוקיה עדיין לא אמרה את המילה האחרונה.

השורה התחתונה: האנליסטים אמנם מיהרו להספיד אותה, אולם לא ניתן להתעלם ממהלכי ההתייעלות וממנועי הצמיחה שמבצעת נוקיה. גם אם החברה לא תחזור לימי הזוהר של 2007, היא עדיין צפויה לתת פייט לא רע לאפל וסמסונג

רמי רוזן הוא אנליסט טכנולוגיה וראש מחלקת המחקר sell side בהראל פיננסים. לירון רוכמן הוא מנהל קרנות חו"ל בהראל פיא