תוכנית רשות ני"ע: להעביר 5 מיליארד שקל מהבנקים לציבור

יו"ר רשות ני"ע מקדם יוזמה להקמת מוצר שיתחרה בתעשיית הפיקדונות הבנקאיים, הפק"מים, המגלגלת כחצי טריליון שקל. לפי התוכנית, המוצר החדש לא יהיה כפוף לחוק הייעוץ ועל כן בתי ההשקעות יוכלו לשווק אותו ללקוחות ללא תיווך הבנק

14:03

01.01.13

יו"ר רשות ניירות ערך פרופ' שמואל האוזר צפוי לחשוף בקרוב מהפכה צרכנית חסרת תקדים בשוק הפיקדונות שצפויה להעביר עד 5 מיליארד שקל מהכנסות הבנקים לציבור הרחב. ל"כלכליסט" נודע כי בשבוע הבא צפוי דודו לביא, ראש מחלקת ההשקעות ברשות שעל שמו רשומות שורה רחבה של רפורמות, לחשוף בפני מנהלי קרנות הנאמנות מוצר חיסכון חדש שיתחרה בפק"מ של הבנקים - קרן פיקדונות ומלוות, או קפ"מ.

קראו עוד בכלכליסט:

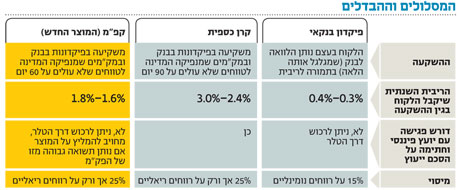

מדובר למעשה בקרן נאמנות שתנוהל על ידי בתי ההשקעות ותשקיע אך ורק בפיקדונות ג'מבו קצרים של הבנקים (לתקופה שלא תעלה על 60 יום) ובמק"מים קצרים (עד 60 יום גם כן). בעוד שכיום הלקוח הפשוט זוכה לקבל ריביות על הפק"מ ברמה של 0.2%–0.3% לשנה עבור פיקדונות של אלפי שקלים שנסגרים לתקופה של כמה חודשים. על פי הערכות ראשוניות הקפ"מ תוכל לייצר ללקוח תשואה פנימית שנתית של 1.6% - כלומר יותר מפי חמישה.

כיום עומדת ריבית בנק ישראל על 1.75%, כך שהמרווח הפיננסי שממנו נהנים הבנקים על חשבון הלקוחות עומד על כ־1.5% (נותן ריבית של 0.3%–0.4% ונהנה מריבית של 1.75%) ושוק הפיקדונות הבנקאיים מגלגל סכום עתק של כחצי טריליון שקל. הלקוחות העסקיים ובעלי כוח המיקוח זוכים לריביות גבוהות משמעותית מהלקוח הממוצע, אך בהערכה גסה המרווח הפיננסי שגוזרים הבנקים ממרווח מוערך של 1% עומד על 5 מיליארד שקל בשנה (1% על חצי טריליון שקל). יתרה מכך, היום משלמים הלקוחות מס של 15% על הרווחים הנומינליים שנוצרים בפיקדון, כך שהריבית האפקטיבית נמוכה עוד יותר. זאת בעוד שבקרן כספית משלמים מס רווחי הון של 25% אך ורק על רווחים ריאליים (מנוטרלי אינפלציה).

יותר סולידי, יותר נגיש

השאלה שצריכה לעלות לכאורה היא מהי ההתרגשות הגדולה מהקרן החדשה כאשר בשוק קיימות היום קרנות כספיות שמ־2008 היו אמורות לייצר את אותו אפקט בדיוק. קרנות הנאמנות הכספיות הן קרנות סולידיות שמשקיעות רק בפיקדונות בנקאיים ובמק"מ ומהוות אלטרנטיבה לפיקדון הבנקאי. ההבדל המרכזי בין הקרנות הכספיות למוצר החדש הוא שהן יכולות להשקיע בפיקדונות ארוכים יותר של עד 90 יום, כך שהקפ"מ תהיה מוצר סולידי יותר מהקרנות הכספיות.

אלא שברשות הולכים צעד אחד קדימה ומתכננים לאפשר למוצר החדש להיות משווק ללקוחות ללא ייעוץ של יועץ בבנק, ישירות דרך הטלר (הפקיד) - כלומר להחריג את המוצר מחוק הייעוץ. עוד מתכננת הרשות לאפשר לראשונה לבתי ההשקעות לשווק באופן ישיר את המוצר ללקוחות שלא דרך הבנק, שהוא כיום ערוץ ההפצה המרכזי של קרנות הנאמנות. כך יוכל בית ההשקעות למכור את הקפ"מ למאגר הלקוחות שלו באופן ישיר.

השינוי מתחיל בפקיד הבנק

הרקע למהלך הוא בדיקה שביצעה הרשות לברר מדוע הקרנות הכספיות לא התרוממו, והפכו למוצר שהצרכן המרכזי שלו הוא חברות עסקיות גדולות שמשקיעות את הכספים הנזילים שלהן לתקופות קצרות. במקור חששו ברשות כי הסיבה לכך שהקרנות הכספיות לא הפכו ללהיט בקרב הציבור הרחב חרף התשואה הגבוהה שהן מייצרות לעומת הפיקדון, נעוצה בייעוץ הבנקאי. אלא שהתברר שהלקוחות שכבר הגיעו לייעוץ פיננסי וביקשו מוצר השקעה סולידי דווקא קיבלו המלצה להשקיע בקרן כספית.

הבעיה, כך התברר, נעוצה בכך שרוב הלקוחות כלל לא נתקלים ביועץ ההשקעות בבנק ורוב הפעולות שהם מבצעים מתרחשות מול הטלר. לפי חוק הייעוץ הבנקאי, רק יועץ בעל רישיון יכול לספק ייעוץ ללקוחות לגבי השקעה בקרנות נאמנות. זאת בעוד שפיקדון בנקאי ניתן לרכוש דרך הפקיד ללא ייעוץ. כך, בשל חוסר המודעות של הציבור לאלטרנטיבה לצד חששותיו מלהשקיע במוצר כמו קרנות הנאמנות שנתפס כהשקעה בשוק ההון הספקולטיבי, הקרן הכספית לא השיגה את מטרתה.

כדי להתגבר על החסמים הללו, בכוונת הרשות להחריג את המוצר החדש - הקפ"מ - מחוק הייעוץ. משמעות הדבר שכל לקוח שיגיע לסניף הבנק או ירים טלפון לפקיד יוכל לרכוש את המוצר ללא ייעוץ של יועץ פיננסי מוסמך.

הנדבך השני המשמעותי שכוללת הרפורמה החדשה הוא שעל הטלר תחול חובה להציע ללקוח את הקפ"מ ולא את הפק"מ במצב שבו באופן חד־משמעי ומובהק הקפ"מ תהיה עדיפה על הפק"מ. הסיבה שהרשות מבקשת להוסיף נדבך זה נעוצה בניגוד העניינים המובנה של הבנק להעדיף להציע ללקוח את הפיקדון הבנקאי על פני המוצר המתחרה שינוהל על ידי בתי ההשקעות.

הכדור עובר לבתי ההשקעות

היוזמה של הרשות עוד נמצאת בחיתוליה וצריכה לעבור כמה חסמים, בראש ובראשונה תיאום מול בנק ישראל. אפיון המוצר והחרגתו מחוק הייעוץ נמצא במגרש של הרשות, החייבת את תמיכת המפקח על הבנקים דודו זקן כדי לשנות את החוק באופן שיחייב את הפקיד להציע ללקוח את הקפ"מ על פני פק"מ במצב שהוא מעניק תשואה עדיפה.

רשות ני"ע אף חייבת לבדוק בשלב הראשון אם בתי ההשקעות בכלל מעוניינים להרים את הכפפה ולנהל את המוצר. לכאורה, מדובר בפוטנציאל הכנסות אדיר עבורם, אך מכיוון שמדובר במוצר סופר־סולידי שמייצר תשואה נמוכה, דמי הניהול שיוכלו מנהלי הקרנות לגבות עבור ניהול המוצר יהיו נמוכים במיוחד וספק אם יוכלו לעלות על 0.15%. עמלת ההפצה שגובים הבנקים ממנהלי הקרנות בגין שיווק קרנות כספיות עומדת כיום על 0.125%, כך שחלק משמעותי מדמי הניהול הנמוכים ממילא שגובים מנהלי הקרנות עבור הקרנות הכספיות עובר למערכת הבנקאית.