מנכ"ל אובג'ט: "רצה הגורל והשווי של החברה עלה מאוד מאז הסכם המיזוג"

מאז חתימת הסכם המיזוג באפריל בין יצרנית מדפסות התלת מימד הישראלית לבין סטארטסיס האמריקאית, ועד להשלמתו היום, זינק שווי החברה הממוזגת מ־1.4 מיליארד דולר ל־3 מיליארד דולר. "המיזוג ייצר את החברה הישראלית המובילה בעולם בתחום"

לפני שמונה חודשים הודיעה אובג'ט, יצרנית מדפסות התלת מימד, שכבר היתה בדרך להנפקה בוול סטריט, על מיזוג מבוסס מניות עם המתחרה הגדולה, סטראטסיס. בעת חתימת ההסכם עמד שווייה של אובג'ט על 630 מיליון דולר שהקנה לה נתח של 45% ממניות החברה הממוזגת. סטראטסיס, ששווייה עמד על 765 מיליון דולר, קיבלה 55% ממניות החברה הממוזגת, ששווייה הוערך בכ־1.4 מיליארד דולר בעת חתימת ההסכם.

היום, עם השלמת המיזוג, נראו המספרים שונים בתכלית. מאז החתימה על ההסכם באפריל זינק שווי המניה של סטראטסיס ב־108%, והחברה נסחרת כיום לפי שווי של 1.6 מיליארד דולר. מאחר שהמשקיעים כבר מתחשבים בעובדה שמספר המניות של סטראטסיס צפוי לגדול ב־45%, המשמעות היא כי שווי החברה אחרי המיזוג יעמוד על 2.9 מיליארד דולר, ואילו שווייה של אובג'ט בנתח עומד כעת על 1.3 מיליארד דולר.

מדובר בזינוק מרשים לשווייה של אובג'ט, שיותר מהכפיל את עצמו. אם מביאים בחשבון את העובדה שכוונתה הראשונית של אובג'ט היתה לבצע גיוס של כ־75 מיליון דולר לפי שווי של כחצי מיליארד דולר, מדובר בזינוק מרשים אפילו יותר. "רצה הגורל והמניות עלו ככה שהשווי של אובג'ט עלה מאוד מאז שחתמנו על העסקה", אמר ל"כלכליסט" מנכ"ל אובג'ט דיוויד רייס, שיהיה גם מנכ"ל החברה הממוזגת.

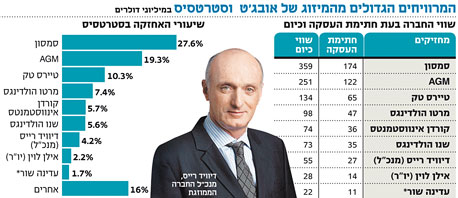

הנהנים העיקריים מהזינוק האדיר בשווי החברה הם הגופים שהשקיעו באובג'ט לפני העסקה, ובראשם קרן סמסון של אלחנן יגלום (27.6%), ששוויין של המניות שרכשה במחיר העסקה הראשוני עמד על כ־174 מיליון דולר וכיום אחזקתה שווה 359 מיליון דולר. חברת אחזקות נוספת שנהנית מההשקעה היא AGM הולדינגס (19.3%), ששווי אחזקתה עלה מ־122 מיליון דולר ל־251 מיליון דולר. שווי אחזקותיו (4.2%) של דיוויד רייס עלה מ־26.5 מיליון דולרל־55 מיליון דולר, ושווי אחזקותיו (2.2%) של יו"ר ונשיא אובג'ט אילן לוין, זינק מ־13.6 מיליון דולר ל־28.1 מיליון דולר.

המיזוג נסגר מאוחר מהצפוי על רק עיכובים בקבלת אישורים רגולטוריים. "העיכוב נבע מכך שהחברה צפויה להיסחר בארצות הברית", אמר רייס, "היינו צריכים אישור של ועדת ההשקעות הזרות שצריכה לאשר כל רכישה משמעותית של חברה אמריקאית. התהליך התארך מעבר לציפיות, ולכן העסקה נדחתה עד עכשיו".

לדברי רייס, "המיזוג מייצר את החברה המובילה בתחום של הדפסות תלת מימד, זו חברה ישראלית שהיא החברה המובילה בתחום הזה. יש לנו עשרים סוגים של מדפסות, עם בסיס של 8,000 לקוחות בכל העולם, ומכירות של מעל ל־20 אלף מדפסות. יש לנו 260 מפיצים בכל העולם. בנוסף, המיזוג הזה יוצר את ארגון המחקר והפיתוח הגדול בתעשייה, עם תקציבים גדולים מאוד. מה שעוד חשוב להדגיש הוא שהמהות של המיזוג היא גידול. שתי החברות מגייסות עשרות עובדים בכל רבעון. אנחנו כל הזמן מגייסים, ולכן אין פה שום סכנה של פיטורים. בישראל יש לנו מעל ל־300 עובדים, ובסך הכל אובג'ט מעסיקה כ־550 עובדים, והחברה הממוזגת מעסיקה 1,100 עובדים".

באשר לשאלה מדוע החברה החליטה להתמזג ולא לבצע הנפקה ציבורית, אומר רייס כי "השיקולים למיזוג היו רחבים. השוק נמצא בתהליך מואץ של גידול והיתה הרגשה לשתי מועצות המנהלים שבשביל להרוויח מהפוטנציאל הזה עדיפה חברה גדולה על שתי חברות קטנות. הלקוחות שלנו הם ממגוון תחומים שכל אחד בפני עצמו הוא גדול, כמו תעשיית הרכב ותעשיית השיניים, וכדי להגיע לכל השווקים האלה בקצב מהיר צריך חברה גדולה עם יכולת שיווקית ויכולת מכירה".