המוסדיים מקבלים גב מהציבור: 80% מהחוסכים מעדיפים פירוק על פני הסדרי חוב

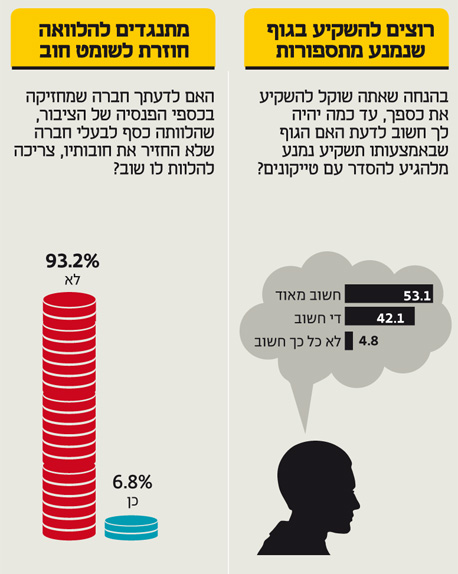

סקר שערך "כלכליסט" עם מכון מדגם נותן למשקיעים המוסדיים רוח גבית במאבק מול שומטי החובות. מרבית הנשאלים יהיו מוכנים לוותר על 100—500 שקל בפנסיה באופן חד־פעמי כדי לייצר הרתעה מול שומטי החובות של השנים האחרונות. 93% מהחוסכים לא רוצים שהחברות שמנהלות את כספי הפנסיה ילוו שוב למי שלא עמד בתשלומים בעבר

"האם אי פעם שאלתם את העמיתים שלכם איך הם היו רוצים שתתנהגו בהסדר חוב?", שאלתי לפני כמה שבועות את אחד מראשי הגופים שמנהלים את כספי הפנסיה, ביטוחי המנהלים וקופות הגמל של כולנו. "לא", הוא השיב לי בפשטות, "אבל אתה יודע מה? זה רעיון לא רע בכלל".

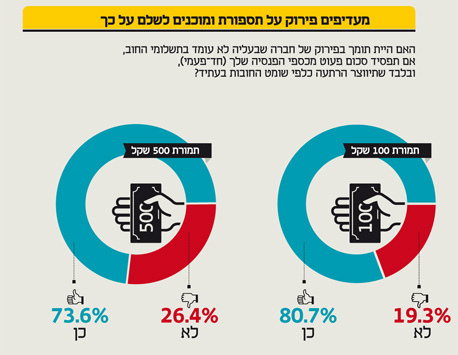

מנהלי ה־Other People Money, ה־OPM, או בשמם המהוקצע המשקיעים המוסדיים, התרגלו ללקוחות רדומים, חסרי הבנה כלכלית היונקים את דבריהם והערכותיהם כדברי אלוהים חיים. כאלו שמוכנים להנהן, לחתום ולהמשיך לאפשר להם לעשות ככל העולה על רוחם. המציאות הזאת משתנה. לאט מכפי שהיה רצוי, אבל היא משתנה. התוצאות שעולות מסקר "כלכליסט" ומכון המחקר מדגם, שבחן את יחסם של העמיתים השונים להסדרי החוב על חשבון כספי הפנסיה, מעלות תשובה חד־משמעית: 80% מהציבור מוכן לשלם סכום חד־פעמי של 100 שקל וללכת לפירוק חברות של מי שלא עמד בתשלומי החוב שלו גם אם האלטרנטיבה בהסדר חוב תשתלם לו יותר. התשובה לא משתנה יותר מדי גם כאשר סכום התשלום החד־פעמי עולה ל־500 שקל, פי חמישה מהשאלה הקודמת, וכאן 73% הצביעו בעד אופציית הפירוק. במילים אחרות: העמיתים לא רוצים הסדרי חוב, הם רוצים שתילחמו עבור הכסף שלנו, גם אם זה אומר לפרק את החברות שבעליהן משתמטים מתשלום חובותיהם וגם אם יש אפשרות שיהיה מדובר בהפסד חד־פעמי של כמה מאות שקלים על הדרך.

ההפסדים כבר מאחור

התוצאות של הסקר הן הפתעה. ההסבר הטוב ביותר של המשקיעים המוסדיים כשהם מצדיקים הליכה להסדר חוב הוא טובת הלקוח, מקסום הרווחים שלו או במקרה הזה צמצום ההפסדים עד למינימום. אבל התשובה שעולה מהסקר שערך "כלכליסט" היא חד־משמעית. למקסם רווחים או לצמצם הפסדים זה בסדר גמור אבל לא בכל מחיר ולא תמיד כערך עליון המבטל בהכרח כל ערך אחר. ברוב המקרים, אומרים החוסכים, אנחנו מעדיפים שתנהלו קרב עיקש עם בעלי החוב. אם צריך בית משפט - תלכו לבית משפט. אם צריך לחקור - תחקרו. אם צריך לקחת את החברה מהבעלים - תיקחו. גם אם זה עולה לנו בעוד כמה שקלים בפנסיה. ההפסדים כבר מאחורינו. העתיד של הסדרי החוב לפנינו. הרוב המכריע של האוכלוסייה שמחזיקה בחיסכון פנסיוני רוצה לייצר מאזן אימה. כזה שייצר הרתעה אמיתית בקרב קהילת הספרים והספרים בפוטנציה.

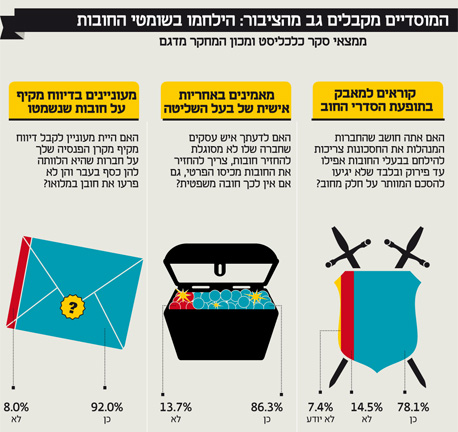

לו המשקיעים המוסדיים היו מתעניינים במה שיש למי שמזרימים להם את הכספים בכל חודש להגיד, הם היו מפסיקים לדקלם את המנטרות המאפשרות להם לבחור בדרך הקלה יותר, בדרך החלשה והפשרנית. השבועות והחודשים הקרובים הולכים להיות קריטיים בהסדרי החוב המרכזיים שעומדים על הפרק ולא מן הנמנע שאליהם יצטרפו עוד כמה. ככל שחולף עוד זמן מבלי שלחברות יש יכולת לגלגל את החובות שלהן ומועד הפירעון מתקרב, מתחדדת השאלה מה בעצם רוצים החוסכים. רק לאחרונה פרסם הממונה על שוק ההון כי הניוד בפנסיה הוא זניח ואנשים נוטים שלא לעבור בין החברות ולהשאיר את כספי הפנסיה שלהם אצל אותו מנהל שנים על גבי שנים. במשך כל הזמן הארוך הזה אותו מנהל לא טורח לבדוק מה בעצם רוצים הלקוחות שלו וכיצד הם היו רוצים שינהג בנושא הסדרי החוב. מתברר כי, כששואלים את החוסכים, הם יודעים בדיוק מה הם רוצים.

בסקר של "כלכליסט" ומכון המחקר מדגם עולה הרצון של החוסכים להיות מעורבים בהחלטות או לפחות לקבל עליהן מידע מסודר. 95% מהנשאלים ציינו כי היו רוצים לדעת מהי מדיניות בית ההשקעות או חברת הביטוח בנושא הסדרי החוב והיו מעניקים למדיניות זו חשיבות גבוהה לפני שהיו נותנים לאותה החברה לנהל את כספם. 93% מהנשאלים סברו שלא היו רוצים לראות את כספי הפנסיה שלהם מולווים למי שכבר הספיק שלא לעמוד בהתחייבויותיו בעבר.

כיוון שהשנה הקרובה הולכת להיות שנה שבה יצטרכו החוסכים לפנסיה לבלוע את תבשילי הסדרי חוב האגרסיביים שיכינו בקפידה שומטי החובות, צריכים המשקיעים המוסדיים להעביר למי שיושב מולם במשאים ומתנים מסר אחר שתכליתו אחת: חברים, בעל הבית השתגע.

יכול להיות שבהסדר אחד או שניים השורה התחתונה של העמיתים תהיה הפסד כספי של כמה מאות שקלים בפנסיה, אבל הרווח העתידי הוא החשוב, והוא יהיה גדול לאין שיעור. בפעם הבאה ששומטי החובות יטלפנו למשרדם של המשקיעים המוסדיים כדי לגייס כסף הם יידעו שיש להם עסק עם מלווים קשוחים, כאלו שיודעים לעמוד על שלהם, ושעדיף כבר לעשות הסדר חוב עם הבנק מאשר להתעמת עמם.

בין הלוואה לג'וב חלומי

מארג האינטרסים הצולבים בין מי שמנהל לנו את כספי הפנסיה לבין מי שלווה את הכספים הללו, משקיע אותם, נהנה מהפירות אם זה מצליח, ועושה תספורות לחוב אם זה נכשל, הוא רחב. פעם אחת מלווים המוסדיים לאנשי העסקים ופעם אחת הם נהנים מבונוסים של מיליוני שקלים על הובלת גיוס הון או חוב של אותו איש עסקים. פעם אחת הם מלווים מאות מיליוני שקלים ליצחק תשובה ופעם אחרת הם מקבלים ג'וב חלומי באחת מהחברות בקבוצה שלו. פעם אחת הם מלווים כסף ופעם אחרת הם דואגים לסגור את הסדר החוב מהר. פשוט כי ברור להם שפירות הפירוק שעלולים להתעכב כמה שנים יגיעו כשהם כבר לא יהיו בתפקיד.

נכון, לא בכל מקרה ולא תמיד כדאי להגיע לפתרון של פירוק החברות, אבל איך זה שבמבחן הסבירות איכשהו תמיד העדיפו המוסדיים את הפרגמטיזם על פני האקטיביזם? מנתונים שאספנו בימים האחרונים עולה כי 90% מהחוב האג"חי שלא שולם בזמן נמצא בהסדר חוב או הסתיים בהסדר חוב ורק 10% הגיעו לפירוק. מתוך 20.5 מיליארד שקל שהיו צריכים לחזור לפנסיות ולא שולמו בזמן 19 מיליארד שקל הגיעו להסדר חוב ורק 1.5 מיליארד שקל הלכו לפירוק.

את הסטטיסטיקה הזאת רואים גם כל שומטי החובות העתידיים, והם מתכוננים. בדיוק בימים האלו הם צריכים להתחיל ולהכין את אסטרטגיית החילוץ שלהם שממנה הם ירצו לקחת כמה שיותר ולתת כמה שפחות. כלומר: להזרים כמה שפחות כספים לחברות שלהם ולהישאר עם כמה שיותר אחוזי שליטה. אם אפשר לארגן איזה פטור מתביעות עתידיות, בכלל מצוין.

"מה אתה רוצה מאיתנו?", אמר לי מנהל בגוף פנסיה אחר. "אנחנו לא ערוכים לנהל חברות, לא בא לנו להתעסק בזה, והעלויות של עורכי הדין שיגררו רגליים בטיפול בפירוק חברות עלולות להיות גבוהות לאין שיעור מהחלופה של התספורות". הטיעונים האלה נכונים ל־2009. בכאוס הכלכלי המתקרב רק החזק ישרוד וכדאי שזה יהיה מי שמנהל את כספי הפנסיה שלנו.