אג'יו: השורט הזועם

מייק מאיו, אנליסט הפיננסים המוערך של וול סטריט, נזרק מקרדיט סוויס, ליהמן ברדרס ודויטשה בנק כי סירב לעצום עיניים, ופעם אחר פעם חשף בדו"חותיו את כל הרעות החולות של התעשייה. כך נראה עולמו של מי שנאבק כבר שנים להציל את הבנקים מעצמם

"באותו בוקר, במאי 1999, הייתי בטוח שמסתיימות 12 שנות עבודתי בוול סטריט. הייתי מפוחד ולחוץ עד אימה. קמתי בחמש, כשעוד היה חושך בחוץ, ויצאתי לסיבוב ריצה כדי לנסות להירגע. יותר מאוחר הגעתי לעבודה. לבוש בחליפה מהודרת פסעתי למשרדו של המנהל שלי, והגשתי לו את הדו"ח שעליו עבדתי כל כך קשה בחודשים האחרונים. הדו"ח הזה, שהתפרס על גבי לא פחות מ־1,000 עמודים, הסתכם בארבע האותיות הכי שנואות בוול סטריט: SELL (למכור)".

זה לא היה סתם עוד דו"ח. מייק מאיו (49), אחד האנליסטים הוותיקים והמוערכים בוול סטריט, הניח באותו בוקר על שולחן מנהליו בקרדיט סוויס אנליזה מפורטת על 47 בנקים ומוסדות פיננסיים אמריקאיים, שבסופה המלצה חד־משמעית: לברוח מהר ככל האפשר מתעשיית הפיננסים כולה.

הפחד לאבד את כל הקריירה לא היה תחושת בטן, או התרגשות מגודל המעמד. מאיו ידע היטב מדוע הוא מפחד. ב־25 השנים האחרונות שבמהלכן הוא מסקר את תעשיית הפיננסים בוול סטריט, הוא הספיק לעבוד בלא פחות מחמישה בנקי השקעות גדולים - ליהמן ברדרס, UBS, דויטשה בנק, קרדיט סוויס ופרודנשיאל סקיוריטיז. בכל פעם הוא הצליח להחזיק בתפקיד לתקופה קצרה (וסוערת במיוחד) שלרוב הסתיימה בטריקת דלת, אף על פי שבשנים האחרונות שמר בעקביות על מעמדו בעשירייה הפותחת בדירוג האנליסטים של וול סטריט. למעשה, העובדה שהוא עדיין עובד בתחום (היום הוא אנליסט בבנק קרדיט אגריקול) מיוחסת, לדבריו, רק למזל, מפני שמעט האנליסטים שהעזו לתת המלצות שליליות, נאלצו ברוב המקרים לחפש לעצמם מקצוע אחר.

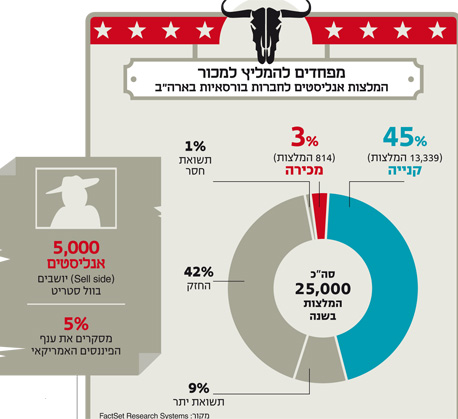

"האנליסטים אמורים לשמש ככלבי השמירה של המערכת הפיננסית. מדובר באנשים שנוברים וחופרים לעומק במידע הפיננסי של חברות, ויודעים להגיד למשקיעים מה באמת קורה בהן", הוא מסביר בראיון ל"כלכליסט". "אולם בפועל, ולא רבים יודעים זאת, ב־20 השנים האחרונות פחות מ־5% מכל ההמלצות שניתנו על ידי האנליסטים בוול סטריט היו שליליות. המספר הזה לא הגיוני. לא צריך להיות פרופסור לכלכלה בשביל לדעת שאין באמת סיכוי ש־95% מהמניות שוות קנייה".

מאיו כתב על הנושא הזה ספר שלם, שבו הוא מתאר בגוף ראשון את העולם האפל, מלא בשקרים, ניגודי אינטרסים ועבירות על החוק, שמתנהל מאחורי הקלעים של ענף הפיננסים בוול סטריט, המגזר החשוב והמשפיע ביותר בעולם - הצינור שדרכו עובר המימון לכלל התעשייה והחברה האמריקאיות. את הספר "גולה בוול סטריט: סיפורו של אנליסט שנאבק להציל את הבנקים מעצמם", שיצא לאור בחודש נובמבר אשתקד, הוא מודה שכתב מתוך ייאוש שנמשך כבר שנים.

הרבה לפני שמשבר הסאב־פריים חשף איך הבכירים בבנקים הגדולים בארצות הברית מגלמים שילוב של ציניות, חוסר מוסריות והיתממות, מאיו כבר גינה בפומבי את הפרוטקציות, שכר המנהלים המופרז והניהול הכושל שלהם. ב־1999, כאמור, הוא פרסם את הדו"ח שבו קרא למשקיעים למכור את כל מניות הבנקים שבידיהם, וב־2007 היה מהראשונים שהפחיתו את תחזית הרווח של סיטיגרופ, ואף קרא להתפטרותו של מי שהיה בזמנו מנכ"ל הבנק, צ'אק פרינס, שאכן נאלץ לפנות את כיסאו כמה שבועות לאחר מכן.

"רוצח מנכ"לים" בכלוב של שתיקה

"מאיו הוא אנליסט מהדור הישן - יסודי, עצמאי, מישהו שלא חושש לשלוח אגרופים, גם אם בכירים במגזר הציבורי או הפרטי ייפגעו מכך", אמר עליו פול וולקר, לשעבר יו"ר הבנק הפדרלי המרכזי של ארה"ב (הפד). מאיו היה גם האנליסט היחיד שהעיד בפני ועדת הבנאות של הסנאט ב־2002 על ניגודי האינטרסים בוול סטריט וכיכב שוב ב־2010, הפעם כאנליסט הראשון שהעיד לגבי הגורמים שהובילו למשבר הכלכלי.

"לפניי העידו ארבעה מנכ"לים: מג'יי.פי מורגן, בנק אוף אמריקה, גולדמן זאקס ומורגן סטנלי", מאיו נזכר. "הייתי הראשון שהעיד אחרי ארבעתם. דיברתי על ההתנהלות הרקובה שהובילה למשבר הכלכלי, מה שקרה בעשור שקדם לו, והיעדר פיקוח הולם מצד כל הצדדים המעורבים. כמה חודשים לאחר מכן הנהלת סיטיגרופ הודיעה למשקיעים שאסור לי לבוא ולדבר עם גורמים בבנק כי אני ביקורתי מדי".

אולם, סגירת דלתות וטריקת טלפונים הן רק חלק מהצרות שנופלות על כל אנליסט שמסרב להתיישר לפי הקודים של התעשייה. חייו של אנליסט בוול סטריט, לדברי מאיו, נתונים למערכת לחצים אדירה, המופעלת מכל הכיוונים, כדי שיכתוב סיקור חיובי. לטענתנו, התוצאה של כל זה היא היפר־אינפלציה של המלצות לקניית מניות, שיוצרת בסופו של דבר ניפוח מחירים בשווקים.

"להמלצות חיוביות יש הרבה הטבות, צ'ופרים ופינוקים בצדן. אנליסט שממליץ 'קנייה' יוזמן לפגישה עם המנכ"ל של החברה, למסיבות מפוארות ולארוחות ערב פרטיות שעורכים חברי ההנהלה הבכירה. הבכירים מצדם יפרגנו ויגיעו לכנסים שהוא מארגן, יחזירו לו טלפונים יותר מהר וישלחו לו יותר מידע שיזין את האנליזות שלו. למרבה הצער, חלק מהאנליסטים מתפקדים על תקן של מעודדות - הם מפחדים לזעזע את החברה שבה הם עובדים, להרחיק את החברות שהם מסקרים ולעורר את זעמם של הממונים עליהם", הוא אומר.

"השורטיסט, לעומת זאת, משלם על הפוזיציה הזאת מחיר יקר: ינדו אותו מפגישות, לא יחזירו לו טלפונים, הוא לא יוכל להיפגש עם ההנהלה, נציגי החברה שהוא מסקר לא ישתתפו בוודאות בכנסים שהוא מקיים. אבל גרוע מכך, לפעמים הוא גם יקבל מכתבי איום ממחלקות משפטיות, יתקשרו לבוס שלו או למנכ"ל החברה שבה הוא עובד ויתלוננו עליו, ובסוף זה אף עלול לעלות לו במשרה שלו".

מאיו מספר שעם השנים יצא לו שם של "רוצח מנכ"לים" בוול סטריט. "אחרי שהתעמתתי עם המנכ"לים של ג'יי.פי מורגן צ'ייס וסיטיגרופ, צעקו עליי ואיימו עליי בתביעות משפטיות. מנכ"ל ג'יי.פי מורגן צ'ייס, ג'יימי דיימון, מתח עליי ביקורת חריפה מול מאות רבות של אנשים, אחרי שכתבתי דו"ח שבו המלצתי למכור מניות של כמה מהבנקים שפועלים תחתיו. בסוף התברר שהביקורת שלו היתה שגויה והוא התנצל בפניי.

"ב־2002 סיטיגרופ אסרה עליי לדבר עם גורמים בחברה, בין אם בשיחות ועידה ובין אם בפגישות עם עובדים בחברה. צריך להבין, בלי הקשר הזה אנליסט לא יכול לבצע את עבודתו כמו שצריך. ב־2010 שוב נאסר עליי לקיים פגישות עם גורמים בחברה, זה היה חודשים ספורים אחרי שהעדתי בפני ועדת הקונגרס. כשעבדתי בדויטשה בנק, אסרו עליי לדבר עם התקשורת במהלך המשבר הכלכלי, הייתי כלוא בתוך 'כלוב של שתיקה'".

השיא של הדברים היה, כאמור, פיטורים, שנבעו, לדבריו, בעקבות המלצותיו. "שנה לאחר שנתתי המלצת מכירה על מניות הבנקים פוטרתי מקרדיט סוויס, אף שהתחזית השלילית לבנקים היתה נכונה בזמנו. מעניין לציין שהאדם שפיטר אותי מקרדיט סוויס הוא כיום המנכ"ל הבינלאומי של הבנק".

שקלת פעם לשנות אחת מההמלצות? להתקפל?

"כן. שבוע לפני פרסום אותו דו"ח על הבנקים השתפנתי והחלטתי לגנוז אותו. שכנעתי את עצמי שלא כדאי, שאני לא חייב לפרסם אותו עכשיו. שאלתי את עצמי בשביל מה אני עושה את זה? למה אני מקריב את כל מה שעבדתי כל כך קשה כדי להגיע אליו? לקח לי שבע שנים להגיע לוול סטריט, ועוד שבע שנים נוספות להגיע למעמד הגבוה שהשגתי

לעצמי שם, למה לזרוק את כל זה לפח?

"אבל בשבוע הזה הבנתי שהחרטה שאחוש אם לא אפרסם את הדו"ח תהיה לי קשה יותר מהמחיר שאשלם עליו. זה היה הסיכון הכי גדול שלקחתי בחיי. זה הרי לא סתם תרגיל, חושבים הרבה לפני שעושים דבר כזה. בשנות התשעים פרסמתי סקירות חיוביות מאוד על הבנקים, אמרתי את כל הדברים הנחמדים שכולם רוצים לשמוע ונהניתי מכל הפינוקים, אבל אז ההמלצות היו מוצדקות.

"בהמשך התחלתי לראות את החולשות והבעיות בתעשיית הבנקאות ואמרתי לעצמי שאם אני באמת מאמין שזה המצב, אני צריך להמליץ למכור. חשבתי שכל השאר טועים בכך שהם לא כותבים המלצת מכירה, אז עשיתי הרבה מחקר מקדים כי תיארתי לעצמי שיכולות להיות לפרסום הדו"ח השלכות רבות לגבי העתיד שלי. מסיבה זו כתבתי דו"ח שכלל 1,000 עמודים, כדי שאם באמת יפטרו אותי, אוכל לומר: 'תראו, עשיתי שיעורי בית. יש ביסוס לכל מה שאני אומר, פעלתי בדיוק לפי איך שמלמדים בפקולטות למינהל עסקים, אז למה מפטרים אותי?'.

"יום אחד פשוט החלטתי לפרסם את זה, ובסוף אותו היום הבורסה צנחה. הרגשתי נפלא בגלל שהצלחתי לשרוד עוד יום אחד. אבל היו לכך גם השלכות מיידיות באופן אישי: בתוכניות של CNBC ירדו עליי. המגישים שאלו: 'מי זה מייק מאיו בכלל? איזה בנק לא הסכים לתת לו הלוואה כדי לקנות אוטו?'. באותה תקופה חטפתי מכל הכיוונים - מהמשקיעים, מהבנקים, מהתקשורת. ואז, שנה לאחר מכן, החברה שלנו התמזגה עם חברה אחרת, ואף שדורגתי במקום הגבוה ביותר ברשימת האנליסטים, פיטרו אותי".

איך מרגיש דג מחוץ למים בוול סטריט ביומיום?

"התפקיד שלי הוא להיות סוליסט. העבודה והכתיבה שלי אמורות להיות עצמאיות לחלוטין. אבל המתח שכרוך בבדידות הזאת יכול להיות מאוד קשה. אם אתה באמת אנליסט עצמאי, אתה תרגיש לבד לגמרי באיזשהו שלב, אבל אתה הרבה יותר לבד כשאתה היחיד שמותח ביקורת על הבנקים. אתה מחכה שעוד מישהו יגיד משהו ואף אחד לא פוצה פה.

"אני צריך לעבוד יותר קשה, לעשות תחקיר מעמיק יותר כי החברות שאני מסקר מעדיפות להתרחק ממני, אבל בסופו של דבר, זה גורם לי לעשות עבודה טובה יותר. כמה מההמלצות היותר מדויקות שלי היו דווקא כשלא הייתי מאוד קרוב לחברה. אבל אני לא רואה בכך איזשהו אומץ ייחודי. אני לא קם בבוקר ואומר לעצמי: 'היום אני אעשה משהו יוצא דופן, אני אתקוף איזה בנק'. אני לא מורד כמו שאוהבים לכנות אותי, פשוט כל השאר כל כך פסיביים ואני רק עושה את העבודה כמו שלימדו אותי".

מה אנליסטים נוטים לרכך בדו"חות?

"חבילות שכר, למשל. אף אחד לא שואל את הבנקים שאלות על חבילות השכר לבכירים, על הקשר ביניהם לחברי הדירקטוריון. יש אנליסטים שבכלל לא מייחסים לזה חשיבות".

אז אתה בעצם אומר שאין בוול סטריט אנליזה טהורה?

"יש הרבה אנליסטים מצוינים בוול סטריט, שכותבים דו"חות נהדרים, הבעיה היא המסקנות ומה הם בוחרים לנתח או שלא לנתח. אני לא יודע אם הם פוסחים על החלקים האלה באופן מכוון, אבל הם מאוד סומכים על המספרים בדו"חות, ועושים את מה שכל השאר עושים. יש הרבה נוחות ונחמה בלעשות את מה שעושים כולם, אבל לא זה התפקיד שלנו".

לצפייה ברעות החולות של של הבנקים בוול סטריט - לחץ כאן

"הם עושים את זה כי הם יכולים"

הדבר שהפריע למאיו יותר מכל, ובסופו של דבר הניע אותו לכתוב את הספר, הוא העובדה שוול סטריט עדיין לא למדה את הלקח מהעוולות שהביאו למשבר הכלכלי ב־2008. "הדנ"א שלהם לא השתנה. עדיין לא שינינו באמת את המערכת, הרבה מהבעיות השורשיות שראיתי לפני 20 שנה וכתבתי עליהן לפני 20 שנה - אותן בעיות שהובילו למשבר הכלכלי - עדיין קיימות היום. לכן החלטתי לכתוב את הסיפור האישי שלי, שמספר בעצם את הסיפור של וול סטריט".

מהן הבעיות המרכזיות שעדיין קיימות היום?

"קודם כל, הבעיה היא חוסר שקיפות: חברות מעגלות פינות מבחינת המידע שהן חושפות, המספרים שהן מפרסמות לא מספיק זהירים ויש הרבה אזורים אפורים שמאפשרים להן לעשות מניפולציות. האמון במערכת הפיננסית בארה"ב כיום הוא הנמוך ביותר זה עשור: פחות מאחד מכל ארבעה אמריקאים סומך על המערכת הפיננסית וזה מצער מאוד. כשאני אומר שיש משבר אמון, זה קשור גם לאמון ברגולטורים, במבקרים החיצוניים, בסוכנויות הדירוג, באנליסטים בוול סטריט ובדירקטוריונים של התאגידים. למעשה, משבר האמון הוא כלפי מי שאמון על הפיקוח על המערכת הפיננסית בהגדרת תפקידם, או מעצם היותם שחקנים בשוק.

"היו בעיות במספרים של החברות הגדולות כמו וורלדקום ואנרון כבר לפני עשור, ובמשבר הכלכלי של 2008 היו בעיות עם המספרים של ליהמן ברדרס, AIG, פרדי מק, פאני מיי וכו'. היום יש בעיה עם המספרים של MF גלובל.

"הבעיה השנייה היא שחלק מהבנקים עדיין גדולים מכדי ליפול. לדעתי, צריך לתת להם ליפול, אבל הם גדולים מדי, לכן בעלי המניות צריכים לפרק כמה מהבנקים הגדולים בעולם. בכלל, בעלי המניות הפכו לאזרחים סוג ב' בוול סטריט, ואני מאמין גדול בהשבת הכוח לידיהם.

"זו הבעיה השלישית בעיניי. חייבים להעביר חלק מהכוח ומההשפעה שיש היום בידי ההנהלה והדירקטוריון לידי בעלי המניות והגורמים שמפקחים על המערכת הפיננסית. יותר מדי כוח מרוכז היום בידי המנהלים של התאגידים הגדולים: רואים את זה מצוין בחבילות השכר - בנקים רבים עדיין משלמים לבכירים שלהם הרבה כסף על ביצועים גרועים ואין לכך שום הצדקה. מדובר בחבילות שכר ממש מושחתות".

איך אתה מסביר את זה?

"הם עושים את זה כי הם יכולים".

אבל יש כל כך הרבה אנשים מוכשרים ומנוסים שמוכנים לעבוד קשה כדי להיות מנכ"לים טובים. למה הם משאירים בצמרת מנהלים שמציגים ביצועים גרועים ומשלמים להם כל כך הרבה?

"בעיקר מפני שהדירקטורים מקורבים מדי למנכ"לים. הדירקטורים אמורים להיות סוכנים מטעם בעלי המניות, אבל הרעיון הזה רק הולך ודועך. הנתק בין בעלי המניות לדירקטורים רק מחריף. למעשה, אפשר לתמצת את הבעיה של כל המערכת במילה אחת - תמריצים. התמריצים עדיין לא תואמים לאינטרסים של המשקיעים ובעלי אחזקות אחרים לטווח ארוך.

"הכל עניין של תמריצים - המחיר שאתה משלם על סיקור שלילי וההטבות שבאות לצד סיקורים חיוביים. סוכנויות הדירוג וחברות רואי החשבון עדיין מקבלות שכר מהחברות שאותן הן מסקרים, הרגולטורים לרוב מקבלים עבודות בתעשייה הפיננסית אחרי שהם מסיימים את הקריירה בגופי הרגולציה. פוליטיקאים פועלים כדי לקבל קולות בטווח הקצר, במקום לפעול לטובת האינטרס ארוך הטווח של המדינה. אם נותנים למנהלים תמריצים כדי לספק תוצאות מיידיות, הם יכולים לפרוע את הצ'ק השמן שקיבלו ולעזוב את החברה הרבה לפני שהבעיות ארוכות הטווח מתפוצצות. כל זה מעודד לקיחת סיכונים. יש הרבה שפים במטבח של המשבר, יש הרבה אשמים, והעניין המרכזי הוא ללא ספק התמריצים".

"לחזק את כוחם של בעלי המניות"

דבריו של מאיו עשויים להצביע על כך שהבעיה בוול סטריט איננה התנהלות מערכתית, אלא דווקא אינטרסים אינדיבידואליים של מנכ"לים שבאים על חשבון בעלי המניות. "אני אתן לך דוגמה", אומר מאיו. "ב־2010 הצלחתי סוף סוף, אחרי שנתיים, להשיג פגישה עם מנכ"ל סיטיגרופ ויקראם פנדיט (שכעס על מאיו בגלל דו"ח שפרסם ובו כלל טענות על מה שכינה 'טקטיקות חשבונאיות אגרסיביות', שהן למעשה ניפוח רווחי הבנק בדו"חות — מ"פ). כאשר שאלתי אותו למה הוא לא הסכים להיפגש איתי כל כך הרבה זמן, הוא אמר, 'בוא נמשיך הלאה', כלומר בוא נשכח ממה שהיה. חמש שעות לאחר מכן סיטיגרופ שלחה הודעה ל'ניו יורק טיימס' שבה היא מתחה ביקורת על העבודה שלי ואמרה שהטענות שלי מופרכות.

"כשאני נפגש עם אדם בארבע עיניים והוא אומר לי, 'בוא נעבור הלאה', אני רואה בזה חוזה אנושי שמן הראוי לכבד אותו. אם חוזה אנושי שנעשה בארבע עיניים לא מכובד חמש שעות לאחר מכן, מה זה אומר לגבי היחס שהם נותנים להסכמים עם אנשים אחרים בתעשיית הבנקאות שמעולם לא זוכים לפגוש את מקבלי ההחלטות? מה זה אומר לגבי מחויבויות אחרות של החברות האלה כלפי גורמים אחרים שהם משרתים?".

אז איך משנים את הדנ"א של וול סטריט?

"הפתרון בעיניי הוא חיזוק משקלם והשפעתם של בעלי המניות, בין אם באמצעות שינוי הרכב הדירקטוריון, שינוי חבילות השכר למנהלים או שינוי האסרטגיה. בעלי המניות מנותקים מדי מהחברות שהם הבעלים שלהן. הגישה שלי מכוונת לבעלי המניות, כי אנחנו חיים בחברה קפיטליסטית עם אוריינטציה לבעלי מניות, זה טבעה של המערכת שלנו. עם זאת, אם בעלי המניות לא מבצעים את תפקידם, יש מקום להכניס לתמונה את הרגולציה".

הבנקים יודעים לזהות היום טוב יותר את תמרורי האזהרה?

"התמריצים עדיין לא מאפשרים לדאוג לאינטרסים ארוכי הטווח של הבנקים הגדולים וזה בהחלט יכול להכשיר את הקרקע לבועה נוספת, או משבר כלכלי חדש בהמשך הדרך. אני חייב לציין שקרו גם דברים חיוביים - הבנקים גייסו הרבה יותר הון, המאזנים איתנים יותר, חלק מהפעילות מעודדת הסיכונים נרגעה במקצת והגופים הרגולטוריים פוקחים עין גדולה יותר. מצד שני, אנשים פועלים בהתאם לתמריצים שנותנים להם. אם ימשיכו לשלם להם הרבה כסף כדי להשיג רווחים בטווח הקצר - והם יוכלו להסתלק לפני שהבעיות מכות בחברה - בהחלט יש סיכון גדול לבעיות קשות בהמשך הדרך".

אז אתה יכול להזדהות עם הזעקה של תנועת המחאה "לכבוש את וול סטריט"?

"הרבה אנשים מדברים היום על ה־99% לעומת ה־1%. לדעתי, הרבה מהפתרונות שאני מדבר עליהם הם מה שה־100% רוצים, מה שה־100% מסכימים עליו. אחרי שהספר התפרסם, הופתעתי כאשר דווקא אנשים מהתעשייה הפיננסית ומוול סטריט עצמה פנו אליי ואמרו לי שאני צודק לחלוטין. לאנשי המחאה אין מושג עד כמה המצב גרוע, עד כמה המספרים שגויים ועד כמה התמריצים מושחתים.

"לדעתי, כל ה־100% יכולים להסכים על כך שאנחנו זקוקים לקפיטליזם בר־קיימא, שדורש מכולם לתת יותר דין וחשבון, עם יותר צדק כלכלי. יש צורך להתרחק מהסטטוס־קוו עם תאגידים שפועלים לא רק למען המנהלים שלהם ושהממשלה תעבוד יד ביד עם החברות. ה־100% שונאים חוסר ודאות, חוסר החלטיות ופוליטיקה שבאה לפני הכלכלה. כולם מסכימים על כך שצריך לאכוף את החוקים, שהבנקים צריכים לנהל את ספרי החשבונות שלהם כראוי, אבל גם שהלווים צריכים לפרוע את חובותיהם. אני חושב שיש הסכמה מלאה שלא לוקחים כדור אספירין כדי לטפל בברך שבורה. צריך פתרונות אמיתיים".

מהם כדורי האספירין שלוקחים היום?

"יש רשימה ארוכה. כל מה שלא באמת משנה את הדנ"א, כל הדברים שעוזרים לך להחזיק מעמד ולסחוב איכשהו כמו תוכנית ההקלה הכמותית, הרחבת החוב הממשלתי ועוד. אני מבין את הצורך לקיים דיון ועימות סביב הסוגיות האלה, אבל השאלה היא אם זה מונע מאיתנו להציע פתרונות קונסטרוקטיביים יותר. רבים מהבנקים הגדולים שקיבלו סיוע וחבילות חילוץ מהממשלה לא נדרשו להחליף את ההנהלה הבכירה שלהם.

"אני חושב שקפיטליזם הוא מערכת נהדרת אם נותנים לה לעבוד כמו שצריך. הבעיות במערכת הכלכלית לא נגרמו מהקפיטליזם, אלא ממחסור בקפיטליזם. מהות הקפיטליזם בעיניי היא זרימה של מידע ברור ושקוף, וגופים רבים שמפקחים על כך שתהיה גישה נאותה למידע ושנמסר מידע נאות. חשוב ליצור תמריצים נכונים לאינטרסים ארוכי הטווח של החברות.

"יש כמה שחקנים מרכזיים שיוצרים תדמית שלילית לתעשייה כולה. בתעשיית הבנקאות האמריקאית יש 2 מיליון עובדים שהשכר הממוצע שלהם קרוב יותר לשכר הממוצע במשק לעומת השכר הממוצע בוול סטריט, ורובם לא עשו כל רע. יוצרי התדמית השלילית הם בעיקר הדרגים הבכירים - אלה שאמורים לשמש בלמים ואיזונים למערכת - אבל לא ברוב רובה של התעשייה".

אז למעשה צריך רק לאכוף את החוקים הקיימים, ולא לשנות אותם?

"חוק הבנקים החדש (דוד פרנק - מ"פ) ארוך פי 20 מהחוק המקורי. אפשר להוסיף עוד חוק ארוך פי מאה או פי אלף או פי מיליון, אבל בסופו של דבר, רבים מהחוקים הללו פועלים במבט לאחור ומנסים להשתמש בשיטות של מיקרו־ניהול כדי לפתור את הבעיות של הבנקים. אני מעדיף רגולציה שמבוססת על עקרונות, הרי אפילו עשרת הדברות מודפסים על עמוד אחד בלבד. אני אוהב את הרעיון של חוק וולקר שלפיו לבנקים אסור לעסוק במסחר על הון החברה (proprietary trading), אבל הוא כל כך מורכב ומסובך שקשה ליישם אותו. הקונספט מוצלח, אבל האכיפה הרבה פחות".

מה ההמלצה שלך היום על מגזר הבנקים? הם עדיין השקעה גרועה?

"אני עדיין זהיר לגבי המגזר, אבל יש כמה מניות שאני ממליץ עליהן".

איך ייראה מגזר הבנקים בעוד 5–10 שנים?

"אם הכל יעבוד כמו שצריך, תהיה צמיחה הרבה יותר אטית והרבה יותר בטוחה. העשור הקרוב עומד להיות הקשה ביותר לבנקים מבחינת פדיונות והכנסות מאז העשור של השפל הגדול. כל עוד הבנקים יבינו את המהירות הנכונה והבטוחה שבה הם צריכים לנסוע זה בסדר, אבל אם הם ימשיכו לנסות לנהוג במהירות 100 קמ"ש בסביבה שצריך לנהוג בה לא יותר מ־50 קמ"ש, זה יהיה בעייתי. זה בסדר לנהוג לאט, כל עוד מבינים את זה. עדיין אפשר להגיע ליעדים עם הרבה פחות תאונות. אני מאמין גם שהפעילות הספקולטיבית תהיה חייבת להצטמצם במידה מסוימת - לבנקים יהיה פחות מינוף, פחות מסחר בהון עצמי ופחות הלוואות רעילות, אבל זה לא אומר שהם לא ינסו למצוא סיכונים בתחומים אחרים. הרי משברים בתחום הבנקאות קיימים מאז שנבראו הבנקים".