מדד נדל"ן שמניב יותר, בפחות סיכון

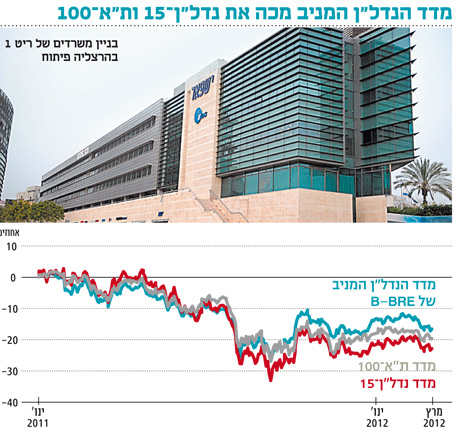

מדד שפיתחה חברת המחקר BRE־B מעניק חשיפה ממוקדת לנדל"ן מניב בישראל. השקעה במניות החברות לפי משקלן במדד הניבה מתחילת 2011 תשואת יתר על מדד נדל"ן־15, וברמת סיכון נמוכה יותר

השקעה בנדל"ן מניב נתפסת כסולידית יחסית להשקעה ביזמות נדל"ן, שכן מדובר בנכסים שכבר נבנו - מצד אחד, סיכון היזמות כבר מאחוריהם, ומצד שני, הנכסים נהנים מתזרים הכנסות יציב בדרך כלל, הנובע משכר הדירה. בנוסף, הנכס המניב יכול לשמש כהגנה חלקית מפני אינפלציה, ובטווח הארוך קיימת אפשרות לגרוף רווחים כתוצאה מעליית שווי ורווחי הון.

אורכם של חוזי השכירות יכול אף הוא לתרום ליציבות הנדל"ן כנכס השקעה. בארה"ב אורכם הממוצע של חוזי השכירות הוא כעשר שנים, והוא מסייע לצלוח משברים כלכליים. גם בישראל עבר הנדל"ן המניב באופן קל יחסית את משבר 2008.

מענה גם למשקיעים מוסדיים קטנים

דרך מקובלת להיחשף להשקעה בנדל"ן מניב ללא צורך לבצע את ההשקעה באופן ישיר היא באמצעות מניות של חברות נדל"ן מניב ומדדים של מניות אלו.

ההשקעה במדדים מספקת בטווח הארוך את שלל היתרונות של השקעה בנכסים באופן ישיר, ונותנת מענה טוב למשקיעים פרטיים, כמו גם לגופים מוסדיים שחסרים את הגודל הנדרש לצורך ביצוע השקעות ישירות.

אולם, למרות כל הנתונים הללו, בשוק ההון הישראלי לא קיימת אפשרות להיחשף להשקעה במניות של חברות נדל"ן מניב.

מדד המניות נדל"ן־15 שנסחר בבורסה כולל בתוכו חברות העוסקות בפעילויות מגוונות - קבלנים בתחום יזמות נדל"ן, חברות שבבעלותן נדל"ן מניב, קבלני ביצוע ותשתית. החברות הללו מגוונות גם מבחינת מיקום הפעילות שלהן. חלקן פועלות רק בישראל, וחלקן מחזיקות בפעילות או בהשקעות ברחבי הגלובוס.

בניגוד לישראל, לשוקי הנדל"ן המניב בעולם קיימים מדדים ייחודיים, מדדי קרנות הריט (Real Estate Investment Trusts). מדדים אלו מהווים, בדומה למדדים אחרים, בסיס להשקעה למי שאינם רוצים להשקיע בחברות ספציפיות. המקביל של המדדים הללו בישראל הוא מדד BRE־B לנדל"ן מניב ישראלי, שנועד לדמות מדד קרנות ריט ישראלי - כלומר, לעקוב אחר סקטור הנדל"ן המניב הסחיר בישראל.

את המדד השיקה חברת המחקר BRE־B, המספקת שירותי ייעוץ לחברות, יזמים וגופים מוסדיים בתחום הנדל"ן. בחירת החברות במדד מתבצעת תוך שימוש במאגר המידע של BRE־B, העוקב אחר אחזקותיהן של החברות בנדל"ן מניב בישראל.

בשונה מנדל"ן־15, שבו החברות נבחרות רק על פי שווי השוק שלהן, ולכן הוא מכיל גם חברות אחזקה, במדד BRE־B החברות נבחרות על פי אחזקותיהן הישירות בנדל"ן המניב עצמו, בישראל.

כדי להתמודד עם בעיית השונות בין החברות, כל חברה נבחנת לפי שני פרמטרים: עד כמה היא מוטת נדל"ן מניב ועד כמה פעילותה מרוכזת בישראל. נתונים אלו משמשים לקביעת משקלה היחסי של החברה במדד, כך שחברות מוטות פעילות בישראל בנדל"ן מניב יקבלו משקל גבוה במדד.

ביצועים טובים בתקופת המשבר

המדד מחושב מתחילת 2011, והושק רשמית ביולי 2011. בחינת ביצועי המדד מראה כי אלו דומים למדדי נדל"ן מניב בעולם, וממחישים עד כמה מדד נדל"ן־15 שונה ממדדי נדל"ן מניב.

עובדה זו בולטת בייחוד אם בוחנים את ביצועי החברות במדד מהמחצית השנייה של 2007, כדי להשוות את ביצועיו לאלו של נדל"ן 15 בתקופת המשבר של 2008–2009 ואחריו. ההשוואה מעלה כי ביצועי המדד של הנדל"ן המניב הישראלי היו טובים לאין שיעור מאלו של נדל"ן־15 מבחינת תשואה.

אך חשוב מכך, ההבדל בין שני המדדים מבחינת הסיכון שבהשקעה כפי שהוא נמדד במונחי סטיות תקן - סטיית התקן הממוצעת של נדל"ן־15 מאמצע 2007 היתה 52%, בעוד שסטיית התקן של מדד BRE־B עמדה על 35%.

החברות בעלות המשקל הגדול ביותר במדד הן עזריאלי, נצבא וריט 1.

לפי הנחיות הבורסה, משקלה של חברה במדד תלוי גם בשיעור אחזקות הציבור בה. ברוב החברות הגדולות במדד המניב שיעור אחזקות הציבור הוא נמוך. כך יוצא שמשקלה של חברה בינונית בגודלה כריט1, שאחזקות הציבור בה הן 100% ושאינה עוסקת כמעט ביזמות ופועלת רק בישראל, גדול פי 12 מחברה ככלכלית ירושלים ששווי השוק שלה גדול פי שלושה, אך היא פועלת בחו"ל, עוסקת ביזמות ואחזקות הציבור בה נמוכות משמעותית.

השורה התחתונה: השקעה בנדל"ן מניב מאפשרת ליהנות מתזרים הכנסות יציב גם בתקופות של משבר כלכלי. הנכס המניב יכול לשמש כהגנה חלקית מפני אינפלציה, ובטווח הארוך קיימת אפשרות לגרוף רווח כתוצאה מעליית שווי ורווחי הון.