"הפחד הכי גדול שלי הוא שהסיכון הריבוני יהפוך להיות סיכון בנקאי"

סגן נשיא חטיבת ניהול הנכסים של קרדיט סוויס, רוברט פארקר, לא מאמין שבאירופה צפוי מקרה של "ליהמן ברדרס 2", אך מזהיר מפני חולשה משמעותית בסקטור הבנקאי, שתתגלגל ותפגע בפעילויות חברות הנדל"ן והקמעונאות

לא מעט דברים מטרידים בימים אלה את רוברט (בוב) פארקר, סגן נשיא חטיבת ניהול הנכסים של בנק קרדיט סוויס. הוא מודאג ממצבם של הבנקים האירופיים, ממחנק האשראי שמתחיל להתפתח באירופה וכן מחוסר הוודאות סביב תפקודה של הממשלה החדשה באיטליה, שתהיה לה השפעה מכרעת על התפתחויות המשבר בגוש. "עד היום האיחוד האירופי לא הצליח לארגן כראוי את קרן הסיוע, וקצב התקדמות השיחות עם יוון אינו משביע רצון. אני מאמין שהמשבר בגוש היורו עדיין נמצא במבוי סתום, וככל שעובר הזמן, סיומו לא נראה באופק", הוא אומר בראיון ל"כלכליסט".

מה להערכתך הסיכון הממשי ביותר היום על סקטור הבנקאות האירופי?

"הפחד הכי גדול שלי הוא שהסיכון הריבוני יהפוך במהירות לסיכון בנקאי, כי הבנקים מחזיקים במאזניהם הרבה אג"ח ריבוניות. זה מצב מסוכן מאוד שכן אם איגרות חוב איטלקיות יגיעו לחדלות פירעון, במתאם כמעט מוחלט הבנקים האיטלקיים גם הם יגלמו סיכון מערכתי. בגדול, אני מעריך שהאפשרות של מקרה 'ליהמן ברדרס 2' אירופי נמוכה כי הבנק המרכזי של אירופה לא ייתן לבנקים הגדולים בגוש ליפול. אולם, תהליך אחר, ברמת סיכון משמעותית וברמת ודאות גבוהה הרבה יותר, הוא פגיעה בפעילות של הבנקים לנוכח האילוצים שמוטלים היום על מערכת הבנקאות באירופה, בעיקר בשל צמיחה כלכלית אנמית או מיתון, והמשך תהליך הורדת רמות המינוף שלהם".

מהו חלום הבלהות שלך?

"שהארגון מחדש של כלכלת איטליה לא יצליח. עד עתה ראש הממשלה מריו מונטי מצליח, ויש לו מנדט מהשוק בדמות תשואות נמוכות יותר על האג"ח שממשלתו הנפיקה. אך אם תשואות האג"ח האיטלקיות ימשיכו לנסוק לרמה של סביב 7%, הרי שבמקרה של הנפקת אג"ח לא מוצלחת יש סבירות שמונטי יאבד את השלטון ואיטליה לא תצליח לממן מחדש את חובותיה או לגייס חוב חדש. האמת, אינני יודע מה יקרה אם היא תזדקק לחילוץ - בקרן החילוץ האירופית אין מספיק כסף לתמוך בה.

"החודשים הקרובים מכריעים. בסביבות החודשים אפריל־מאי צפויות ספרד, צרפת ואיטליה לבצע מימון מחדש לחלק גדול מאוד מחובותיהן המסתכמים יחד ב־4.2 טריליון דולר. לסיכון הכלכלי הזה מצטרף בצרפת גם סיכון פוליטי - בחירות באפריל. אם ההערכות נכונות והסוציאליסטים ינצחו, הם עלולים להחזיר לאחור את המהלכים שעשה הנשיא ניקולא סרקוזי, שניסה מאוד להוריד את הגירעון התקציבי. לסיכום, אני חושש שאירופה תיכנס לסחרור שלא תצליח לצאת ממנו".

האם יש אור בקצה המנהרה?

"התשובה מורכבת. מצד אחד, קיים סנטימנט חיובי בעקבות נתוני מאקרו מעודדים שמהם עולה שארצות הברית מדינות אסיה, ובראשן סין, צפויות לסבול ב־2012 מנחיתה רכה. מבחינת אירופה, גרמניה וחלקים בודדים ביבשת כדוגמת סקנדינביה מספקים גם הם מעט אופטימיות לתמונה. התחושה היא שהלחץ בשווקים הפיננסיים באירופה יורד במעט, בכל הנוגע לטווח הקצר, מהלך שבא לידי ביטוי בירידה של התשואות על אג"ח ממשלת איטליה וספרד. בנוסף, המהלך של הבנק המרכזי האירופי בחודש שעבר - העמדת 490 מיליארד יורו כהלוואות לבנקים האירופיים לטווח ארוך — נתפס בשווקים כמוצלח במובן של הזרמת נזילות לבנקים האירופיים.

"מצד שני, החשש העיקרי היום הוא מגודלה של קרן הסיוע, שמסתכם ב־250 מיליארד יורו בלבד. כמו כן, עדיין לא הושג הסכם בין המחזיקים הפרטיים של אג"ח יוון לבין הממשלה היוונית. השווקים ציפו הדברים ייסגרו כבר לפני שבועיים". לטענת פארקר, קיים סיכוי שממשלת יוון תגיע לחדלות פירעון לא מוסדרת.

איך להערכתך תעשיית הפיננסים מגיבה לזעזועים הללו?

"בשנה האחרונה פוטרו 200 אלף עובדים מתעשיית הפיננסים הגלובלית, והיא רק הולכת ומתכווצת. האם זה ימשיך? התשובה היא כן. מה שקורה בסיטי של לונדון משקף את המצב בתעשיית הפיננסים העולמית: ההידוק הרגולטורי בא לידי ביטוי בדרישה שהבנקים יאמצו יחסי הון שמרניים לקראת יישום כללי באזל 3, מה שמוביל את רובם לצמצם מסחר בנוסטרו, למכור נכסים שאינם נכסי ליבה ולהקטין את המאזן".

"החברות הקטנות סובלות ממחנק אשראי"

ואכן, ההתכווצות כבר כאן, במלוא הדרה. בסוף השנה שעברה מכר בנק סנטנדר הספרדי את חטיבת הביטוח שלו באמריקה הלטינית; במקביל, מכר רויאל בנק אוף סקוטלנד את חטיבת עסקי החכרת המטוסים שלו; בחודש שעבר מכר בנק HSBC את חטיבת הקמעונאות שלו בתאילנד לבנק מקומי, לאחר שכמה ימים קודם מכר את פעילותו בקוסטה ריקה ולאחר שבדצמבר האחרון מכר את פעילות הבנקאות הפרטית שהחזיק ביפן לקרדיט סוויס.

בתוך כך, בשבוע שעבר הודיע ראש ממשלת ספרד מאריאנו ראחוי, שנכנס לתפקידו רק בדצמבר האחרון, כי בכוונתו להחזיר את האמון למערכת הבנקאות הספרדית שנמצאת במצב קשה באמצעות מהלכי קונסולידציה. גם שר האוצר הספרדי לואיס דה גינדוס הודיע כי בכוונת הממשל לצמצם את תעשיית הפיננסים בספרד, ו"לנקות" את מאזני הבנקים מנכסים רעילים למען הסר ספקות הקשורים להערכת נכסי הסיכון במאזניהם, תולדה ישירה של התפוצצות בועת הנדל"ן בספרד ב־2008–2009.

גם מצבם של הבנקים בצרפת לא פשוט. בחודש שעבר הורידה סוכנות הדירוג S&P את דירוג האשראי של הבנקים השני והשלישי בגודלם בצרפת - קרדיט אגריקול וסוסייטה ג'נרל - מרמה של +A ל־A. "תשומת הלב בצרפת מתמקדת בימים אלה בחשיפה של הבנקים המקומיים לאג"ח של ממשלת יוון.

"חשיפה זו היא למעשה זו שהובילה את סוכנויות הדירוג העולמיות להוריד למדינה את דירוג האשראי", מסביר פארקר. לדבריו, המצב היום הוא שהבנקים בצרפת מגדילים את האשראי שהם מעניקים ללקוחות בשוק הצרפתי, אבל מקטינים את ההלוואות שהם נותנים מחוץ לגבולות המדינה.

אפשר לומר שקיים מחנק אשראי בחלקים מסוימים בעולם?

"מחנק האשראי לא קיים באסיה, הוא לא מהווה בעיה מהותית בארה"ב, אבל הוא קיים במדינות מסוימות באירופה. תנאי האשראי בצרפת פחות טובים מאשר בגרמניה, אבל אין בצרפת מחנק אשראי. המציאות היום היא תוצאה עקיפה של תהליך הורדת המינוף של הבנקים, תהליך שהחל ברבעון השני של 2011 ויימשך לפחות עוד שנתיים. מחנק האשראי בולט בקרב הבנקים החלשים במדינות הדרומיות, שנאבקים כדי לגייס כסף בשווקים, וכפי הנראה לא תהיה להם ברירה אלא לגייס מהבנק המרכזי האירופי.

"מחנק האשראי בא לידי ביטוי גם בדרך אחרת - הורדת היקף האשראי שהבנקים מעניקים. אלא שיש להבחין בין סוגי הלווים: ללווים באיכות גבוהה, בעיקר חברות גדולות, אין בעיה היום ללוות מהבנקים. מנגד, היכולת של חברות קטנות, או עסקים ללא דירוג השקעה, ללוות כסף מוגבלת מאוד. הם עלולים להיחנק כי הם תלויים במימון הבנקאי. הפער הזה בין החברות הגדולות לקטנות, שסובלות מאוד, הוא אדיר".

אילו סקטורים עלולים להיפגע במיוחד ממציאות של מחנק האשראי?

"במדינות שבהן היו בועות נדל"ן שהתפוצצו, כמו אירלנד וספרד, התשובה היא סקטור הנדל"ן והבנייה. למגזרים אלו הבנקים לא מעניקים אשראי. בבריטניה ניתן לציין את תחום הקמעונאות, שנמצא תחת לחץ רב בגלל שהצרכנים מוציאים פחות כסף לאור הירידה בהיקף ההכנסה הפנויה. הבנקים הבריטים מאוד עצבניים בכל הקשור למתן הלוואות לסקטור הקמעונאי".

פארקר מתייחס גם לדו"חות השנתיים של הבנקים האמריקאיים, שפורסמו בחודש שעבר, מהם עולה כי שנת 2011 היתה חיובית עבורם ברמת ההכנסות וברמת הרווחיות, אולם היקף החשיפה לחובות הריבוניים של גוש היורו עדיין לא בא לידי ביטוי מלא, כמו גם היישום הסופי של תקינת באזל 3 הנוגעת לדרישות הלימות ההון החדשות.

"לא כדאי להתרשם מהתוצאות של הבנקים האמריקאיים יותר מדי", הוא מתריע. "בחינה מדוקדקת של הדו"חות מראה שמחלקות בנקאות ההשקעות שלהם הניבו תוצאות גרועות מאוד אשתקד".

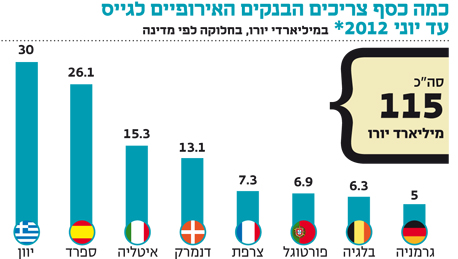

"הבנקים באירופה צריכים לגייס סכומי ענק"

פארקר מסביר שהגיוסים שהבנקים האמריקאיים ביצעו בשנה שעברה שיפרו מהותית את יחסי ההון שלהם, וברוב המקרים הם עונים לדרישות תקינת באזל 3. הדבר נכון גם לגבי הבנקים האסייתיים. אולם, מבחינת הבנקים באירופה, לטענתו אלה עדיין רחוקים מעמיתיהם בעולם בכל הקשור ליחסים הפיננסיים הנדרשים מהם. מנתוני איגוד הבנקים האירופיים שפורסמו בחודש שעבר עולה כי הבנקים ביוון צריכים לגייס עד יוני 2012 סכום של 30 מיליארד יורו, בספרד מדובר בגיוס של 26 מיליארד יורו, באיטליה 14 מיליארד יורו, בצרפת 8 מיליארד יורו, בפורטוגל 7 מיליארד יורו ובגרמניה 5 מיליארד יורו. "בסך הכל מדובר ביותר מ־100 מיליארד יורו. זה סכום ענק".

איך מגייסים כשהשווקים כל כך עוינים?

"במקרה של יוון ידוע שהגיוס יהיה חלק מהחבילה שקרן המטבע הבינלאומית תתפור לה במיוחד. במקרה של איטליה, ספרד וצרפת הבנקים יתקשו לגייס את הסכום הזה בשוק ההון. לדעתי, בסופו של דבר הם יצטרכו לפנות למשקיעי קרנות הון פרטיות, או לקרנות הון ריבוניות, כדי למכור להן עוד נכסי ליבה שבבעלותם, או לצמצם את המאזנים שלהם".

איך להערכתך ייראו התוצאות של הבנקים האירופיים ביחס לעמיתיהם האמריקאיים?

"בכל הקשור להשלכות של משבר החובות הריבוני, הבנקים האירופיים מוקפים בסביבה כלכלית אנמית, וייאלצו לבצע מחיקות שווי בקרב ההשקעות להם באג"ח ריבוניות. לפיכך, הרווח שלהם יושפע לשלילה מהתוצאות הכספיות של חטיבות הבנקאות להשקעות שלהן. קשה לצפות תרחיש שבו התוצאות הכספיות של הבנקים האירופיים יהיו שוות, או טובות יותר, לאלו של הבנקים האמריקאיים".