ניתוח "כלכליסט" - שש השאלות הבוערות של אי.די.בי

דו"חות הרבעון השלישי של אי.די.בי חשפו את מצבה האמיתי של חברת האחזקות הגדולה במשק, והעלו מספר שאלות מפתח עימן תצטרך הקבוצה להתמודד בעתיד. לחלקן יש תשובות אך לא כולן בשליטתה

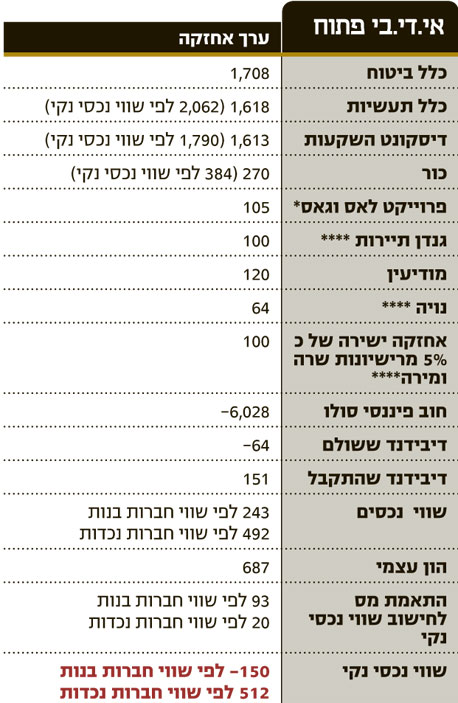

הדו"חות הרבעוניים של אי.די.בי אחזקות מצביעים על הבור שנוצר בשווי הנכסים של החברה שמתבטא בהון עצמי (שמיוחס לבעלי המניות) שלילי של יותר ממיליארד שקל. לא מדובר בסעיף חשבונאי בלבד, אלא בבור אמיתי: שווי הנכסים של אי.די.בי אחזקות נמוך משווי התחייבויותיה.

נתון זה גורם לדאגה בקרב מחזיקי איגרות החוב של חברות המטה בקבוצת אי.די.בי ובעיקר למחזיקי האג"ח של אי.די.בי אחזקות ואי.די.בי פתוח. ביום ראשון הסדרה הארוכה של אי.די.בי אחזקות, אג"ח ד', נסחרה במחיר 75.44 אגורות, המהווה רק 61.5% מערך הפארי שלה, ומשקף תשואה לפדיון של 15.6%. סדרת האג"ח הארוכה של אי.די.בי פתוח, אג"ח ט', נסחרת במחיר 70 אגורות, המהווה 58.5% מערך הפארי שלה, ומשקף תשואה לפדיון של 12.2%.

במילים אחרות, חששות המשקיעים באג"ח מהיציבות של שתי חברות המטה העליונות של קבוצת אי.די.בי הובילו אותם למכור את האג"ח במחיר המשקף תספורת של כ־40%.

אי.די.בי היא חברת האחזקות הגדולה במשק, וכעת היא עומדת בפני אתגר רציני במיוחד של צליחת המשבר הנוכחי. "כלכליסט" ניתח את דו"חות החברה וסימן השאלות הבוערות.

1. שווי השוק של אי.די.בי פתוח נמוך מהחוב

משפחות דנקנר, לבנת ומנור מחזיקות ביחד בכ־89% ממניות אי.די.בי אחזקות. אי.די.בי אחזקות מחזיקה בכל המניות של אי.די.בי פתוח, שהיא הנכס המהותי היחיד שלה, אבל בנוסף יש לאי.די.בי אחזקות חוב של יותר מ־2 מיליארד שקל.

אי.די.בי פתוח מחזיקה בכלל ביטוח ובשלוש חברות אחזקה נוספות – דיסקונט השקעות, כלל תעשיות וכור (כאשר חלק מהאחזקה בכור נעשה באמצעות דיסקונט השקעות), אך גם לאי.די.בי פתוח חוב סולו של יותר מ־6 מיליארד שקל. חברות האחזקה הללו (דיסקונט השקעות, כור וכלל תעשיות) מחזיקות בחברות נוספות רבות, שממונפות גם הן על ידי חוב שנטלו אותן חברות אחזקה. הבעיה המרכזית של קבוצת אי.די.בי היא ששווי השוק הכולל של החברות שמחזיקה אי.די.בי פתוח נמוך בהרבה מסך החוב סולו המשותף לאי.די.בי אחזקות ולאי.די.בי פתוח (העומד על יותר מ־8 מיליארד שקל).

קבוצת אי.די.בי עמדה בבעיה דומה בשלהי 2008, אולם במשבר כיום יש שני הבדלים מהותיים. הראשון הוא משך הזמן להחזר החובות שהתקצר מאוד בשלוש השנים האלו, ולכן לבעיית שווי האחזקות הנמוך עשויה להתווסף בעיית נזילות. ההבדל השני הוא שבניגוד לירידות השערים של 2008 - שנבעו בעיקר מחששות ממשבר עולמי - ירידות השערים הנוכחיות בחלק גדול מהאחזקות של קבוצת אי.די.בי נובעות כעת משינוי תנאי השוק באותם סקטורים שהובילו לפגיעה קשה ברווחיות שלהם.

שתי הדוגמאות הבולטות לכך הן סלקום ושופרסל. לכן, בניגוד למשבר של 2009 שבו החברות המשיכו לחלק דיבידנדים נדיבים ושווי השוק שלהן תיקן במהרה במחצית השנייה של 2009, כעת נראה שהירידה בשווי השוק של חלק מהותי מהאחזקות, ובעיקר של סלקום המהווה האחזקה המהותית ביותר, תהיה קבועה יותר, וזרם הדיבידנדים מאותן חברות יקטן.

2. למשקיעים יש סיבות טובות לדאגה

כדי לחשב את שווי הנכסים של אי.די.בי, נציג קביעה של החברה עצמה. לפי דו"חות החברה, בהתניות הפיננסיות של אי.די.בי פתוח מול הבנקים ביצעה החברה הגדרה של "ההון הכלכלי". "ההון הכלכלי" של אי.די.בי פתוח מחושב לפי שווי האחזקה בחברות־הנכדות פחות ערך החוב של אי.די.בי פתוח וחלקה היחסי של אי.די.בי פתוח בחוב חברות המטה האחרות (דסק"ש, כלל תעשיות, כור וכלל ביטוח מוגדרות כחברות־הבנות של אי.די.בי פתוח, והחברות המוחזקות על ידיהן הן החברות־הנכדות של אי.די.בי פתוח). שווי החברות נלקח כגבוה מבין שווי השוק לבין ערכן בספרים.

לפי אי.די.בי פתוח, "ההון הכלכלי" של החברה בסוף ספטמבר עמד על 3.6 מיליארד שקל ובסמוך לסוף נובמבר על 2.9 מיליארד שקל. אי.די.בי אחזקות לא מפרטת בדו"חות את "ההון הכלכלי" שלה לפי אותן אמות מידה, אך כיוון שהחוב סולו של החברה עמד על יותר מ־2 מיליארד שקל, ההון הכלכלי של אי.די.בי אחזקות עמד בשלהי נובמבר על פחות ממיליארד שקל. מאחר שהשווקים תיקנו מעט את הירידות מאז 29.11, ההון הכלכלי של שתי החברות עלה במעט מערכו בתאריך פרסום המאזן.

המשקיע הביקורתי צריך להרגיש אי־נוחות רבה עם המונח "הון כלכלי". חלק מהחברות־הבנות של אי.די.בי רשומות במאזניהן לפי שווי גבוה משווי השוק שלהן וחלק על פי ערך נמוך יותר. לקיחת הערך הגבוה מבין השניים יוצרת ניפוח מהותי של שווי הנכסים יחסית לשווי השוק שלהם או יחסית לשווי שבו הם רשומים במאזן. דוגמאות בולטות לחברות שערכן במאזני אי.די.בי גבוה מערך השוק שלהן הן כלל ביטוח שהשווי שלה במאזני החברה גבוה ב־409 מיליון שקל משווי השוק של האחזקה בה, השווי של שופרסל במאזני דסק"ש גבוה בכ־610 מיליון שקל משווי האחזקה במניה, והשווי של נייר חדרה במאזני כלל תעשיות גבוה בכ־385 מיליון שקל משווי השוק של האחזקה. אם ניקח את כל החברות הסחירות הנשלטות על ידי קבוצת אי.די.בי ששוויין במאזני החברה גבוה משווי השוק שלהן ונתרגם את ההון הכלכלי לפי שווי שוק בלבד (כאשר ההפחתה הנובעת מהחברות־הנכדות מבוצעת לפי החלק היחסי של אי.די.בי פתוח בהן) נקבל הון כלכלי נמוך בהרבה לאי.די.בי פתוח והון כלכלי שלילי עבור אי.די.בי אחזקות.

3. השווי הנכסי לא משקף את מצב החברה

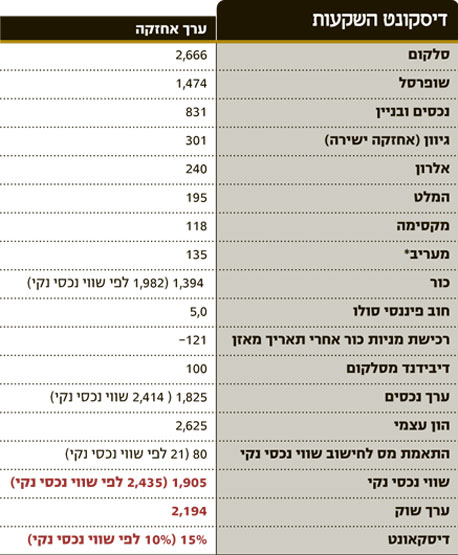

דרך נוספת לבחינת ערך הנכסים של קבוצת אי.די.בי היא לחשב את השווי הנכסי הנקי של חמש חברות המטה של הקבוצה. בחישוב השתמשנו בשווי שוק של חברות סחירות (מלבד מעריב), ועבור יתר האחזקות השתמשנו בשוויין במאזני החברה או בשווי הנובע ממכפיל רווח (עבור חברות עם רווחיות גבוהה ויציבה). קשה מאוד להעריך השפעות של מיסוי עתידי על ערך האחזקות, ואנחנו בחרנו להעריך זאת לפי הנחת ערך מס עתידי בגובה 10% מההפרש שבין השווי נטו של הנכסים וההון העצמי (או זיכוי מס עתידי אם ההפרש שלילי). את אי.די.בי פתוח ואי.די.בי אחזקות ניתן להעריך לפי שווי השוק של החברות־הבנות או של החברות־הנכדות.

בחינת כדאיות השקעה במניית אי.די.בי אחזקות יחסית לחברות־הבנות צריכה להתבצע לפי שווי השוק של החברות־הבנות, אולם הסוגיה אינה חד־משמעית. אם החברות־הבנות יכולות למכור את החברות־הנכדות, אז נכון יותר להשתמש בערך של החברות־הנכדות. הבעיה היא שחלק מהנכסים של חברות אלו אינם סחירים, והיכולת למכור אותם במחיר שבו הם רשומים במאזני החברה מוטלת בספק. הדוגמה הבולטת היא חברת כור הנסחרת בדיסקאונט של כ־29% כאשר מרביתו נובע מכך שהשוק לא מתמחר את האופציה לרכישה חוזרת של מניות מכתשים אגן בעוד שבע שנים. לכור הערכת שווי של 169 מיליון דולר לאופציה זו, אבל כיוון שלא ניתן לסחור בה, כור לא יכולה לממש את הנכס הזה, ולכן אי.די.בי פתוח לא תוכל למכור את נכסי כור לפי שוויה הנכסי. לאור זאת, נכון יותר לבחון את הערך הנובע לאי.די.בי מכור לפי ערך השוק של כור ולא לפי השווי הנכסי נקי שלה.

הנפילה החדה במחירי מניות סלקום, שופרסל ונכסים ובנין והמינוף הגבוה של דסק"ש מחקו את הדיסקאונט של דסק"ש יחסית לערך אחזקותיה הישירות (אך אם נשתמש בשווי הנכסי נקי של כור במקום בערך השוק שלה, יישאר דיסקאונט מסוים במניית דיסקונט השקעות). חישוב השווי הנכסי הנקי של כלל תעשיות בעייתי מפני שחלק גדול ממנו נובע מחברות פרטיות. השווי שהמשקיע יקנה לחברות משאב ותעבורה יקבע את השווי של כלל תעשיות. רווחי משאב השולטת במונופול המלט עלולים להיפגע אם תוגבר הרגולציה על מונופול זה. תחת ההנחות שלנו מתקבל דיסקאונט גבוה יחסית לכלל תעשיות של כ־21%. מניה זו צפויה להיות ספק הדיבידנדים העיקרי לאי.די.בי פיתוח בשנה הקרובה, כאשר כבר ברבעון הבא החברה צפויה לחלק את הרווח שנבע לה ממכירת פאנדטק (423 מיליון שקל), ולכן מניה זו צפויה לתת תשואת דיבידנד גבוהה בזמן הקרוב, אבל שוויה העתידי יהיה תלוי מאוד בתוצאות משאב ובהצלחות של כת"ב.

תחת כל ההנחות הללו אנחנו מקבלים שווי נכסי נקי אפסי לאי.די.בי פתוח שנגזר לפי החברות־הבנות ושווי נכסי נקי של 636 מיליון שקל לפי השווי של החברות־הנכדות. עבור אי.די.בי אחזקות מתקבל שווי נכסי נקי שלילי של 1.4 מיליארד שקל ו־2 מיליארד שקל לפי כל אחת מהשיטות. לכן, גם בחינה זו ממחישה את הבור של אי.די.בי אחזקות.

חישוב של שווי נכסי נקי משתמש בערכי שוק של החברות המוחזקות, אך מאחר שסביר שתתקבל פרמיית שליטה בעת מכירת חלק מהחברות, השווי שינבע לחברות המטה יהיה גבוה יותר. מימוש צפוי של כלל ביטוח במחיר הגבוה בהרבה מערך השוק של החברה יוכל לסגור חלק מהפער. בנוסף, רכישה חוזרת של אג"ח במחיר הנמוך מהפארי שלה יכולה להקטין את ההתחייבויות של חברות המטה של אי.די.בי ולהעלות את השווי של החברה. הן המימושים והן היכולת לבצע רכישות חוזרות של אג"ח תלויים במצב הנזילות של חברות המטה, כשנזילות גבוהה יכולה לספק להן זמן רב להשגת מחיר טוב עבור החברות הנמכרות. לאור זאת, יש חשיבות גדולה לבחינת הצפי שהציגו אי.די.בי פתוח ואי.די.בי אחזקות לתזרים המזומנים בשנתיים הקרובות.

4. תזרים המזומנים החזוי עשוי ליצור בעיות

אי.די.בי אחזקות מבהירה שנכון לסוף נובמבר, היקף הנכסים הנזילים המצרפי שהוחזק על ידי החברות מקבוצת אי.די.בי עמד על 13 מיליארד שקל. הרלבנטיות של נתון זה מוגבלת: חלק גדול מהחברות זקוק לנזילות זו הן לפעילות שוטפת והן לשמירה על אמות מידה פיננסיות. לדסק"ש ולכת"ש יש יכולת ליהנות מחלק מעודפי הנזילות של החברות־הבנות שלהן, אבל גם הן וגם החברות־הבנות שלהן צריכות לעמוד בהתניות פיננסיות.

הבעיה העיקרית של קבוצת אי.די.בי היא היכולת להעביר דיבידנדים לחברות בראש הפירמידה - אי.די.בי פתוח ואי.די.בי אחזקות. לדסק"ש יתרה שלילית של כ־2.18 מיליארד שקל של רווחים הראויים לחלוקה, ולכור יתרה שלילית של 3.18 מיליארד שקל. השלמת עסקת מכתשים אגן תקטין בכ־630 מיליון שקל את הסכומים האלו. לכן אי.די.בי פתוח תתקשה לקבל דיבידנדים מחברות אלו ברבעונים הקרובים - אלא אם יאושרו שינויים חשבונאיים שיאפשרו אי־הכרה בהפסדים על הנייר במניות קרדיט סוויס.

כלל תעשיות מחלקת באופן שוטף כמעט את כל רווחיה הניתנים לחלוקה כדיבידנד, ולאחר הדיבידנד שיחולק החודש כמעט שאין לחברה רווחים ראויים לחלוקה. דסק"ש וכלל תעשיות יכולות לפנות לבית משפט בבקשה להפחתת הון שתאפשר לה להגדיל את הדיבידנד המחולק אל מעבר לרווחיהן. לכלל ביטוח יתרה חיובית של רווחים ראויים לחלוקה של 770 מיליון שקל, אך היא תתקשה לחלק דיבידנדים בגלל מגבלות ההון המוטלות על חברות ביטוח. לאי.די.בי פתוח יתרה שלילית של רווחים ראויים לחלוקה בהיקף של 1.64 מיליארד שקל, ולכן היא תתקשה להעביר דיבידנדים לאי.די.בי אחזקות. היתרה השלילית של רווחים ראויים לחלוקה של אי.די.בי פתוח צפויה לקטון ברבעון הרביעי בכחצי מיליארד שקל בעקבות הכרת הרווח ממכירת פאנדטק ומכתשים.

ימים ספורים לפני פרסום הדו"ח הרבעוני חילקה אי.די.בי פתוח את כל היתרה שהיתה לה לפי דו"חות הרבעון השני (64 מיליון שקל) כדיבידנד לאי.די.בי אחזקות. הלחץ לחלוקה מהירה של יתרה זו מבהיר את הצורך של אי.די.בי אחזקות בנזילות. מאחר שבעיית הנזילות רלבטית בעיקר לשתי החברות בראש הפירמידה (אי.די.בי אחזקות ואי.די.בי פתוח), ביקשה מהן רשות ני"ע לצרף דו"ח תזרים מזומנים חזוי לשנתיים הקרובות.

אי.די.בי פתוח דיווחה שלהערכתה היא תשתמש ב"מקורות אחרים" בהיקף של 1.3 מיליארד שקל בשנת 2012 ו־950 מיליון שקל בשלושת הרבעונים הראשונים של 2013 לצורכי הנזילות השוטפת שלה. ליד סעיף המקורות אחרים נדרשים לתקופה רושמת אי.די.בי פתוח בדו"ח הרבעוני את הביאור הבא: "בכוונת החברה להשתמש במגוון אפשרויות העומדות לרשותה לצורך השגת סכומים כאמור, שנועדו ברובם ובעיקרם לפירעון חוב. אפשרויות אלו כוללות גם, אך לא רק, מימוש של אחזקה או מספר אחזקות, קבלת דיבידנד מחברות מוחזקות, לרבות באמצעות ביצוע הפחתות הון באישור בית משפט, ו/או גיוס/מחזור של איגרות חוב ו/או הלוואות מבנקים ומתאגידים פיננסיים, בחינת אפשרויות מיזוג".

ספק רב אם זו היתה הכוונה ברשות ני"ע בבקשה להצגת תזרים מזומנים חזוי. אי.די.בי פתוח רושמת את מרבית הדרכים הסבירות למימון אך בלי לפרט את הצפי להכנסה מכל אפיק. ללא מימושים מהותיים או עליות חדות מאוד בשוק המניות סך הדיבידנדים הצפויים להתקבל ב־2012 לא צפוי להגיע ל־1.3 מיליארד שקל (הדיבידנדים מכלל תעשיות צפויים לממן חצי מהסכום בזכות עסקת פאנדטק). לכן, אם קבוצת אי.די.בי לא תצליח לבצע מימוש מהותי של נכס או שיהיה שיפור מהותי במצב החברות־הנכדות, תיאלץ החברה לנסות לקבל מימון נוסף או לבצע הפחתות הון לחברות־הבנות במטרה להזרים דיבידנדים.

מרבית ההתחייבויות סולו של אי.די.בי פתוח היא למחזיקי האג"ח, אך לחברה גם חוב של 2.3 מיליארד שקל לבנקים ומוסדות פיננסיים. בניגוד למחזיקי האג"ח, שאין להם הגנות על החוב, החוב הבנקאי דורש מאי.די.בי פתוח לעמוד בשלוש התניות פיננסיות - החוב סולו של החברה לא יעלה על 6.7 מיליארד שקל, יתרת מזומן ובטוחות סחירות לא תפחת מהיקף החלויות השוטפות בשני הרבעונים הקרובים, ו"ההון הכלכלי" של אי.די.בי פיתוח לא יפחת מ־2 מיליארד שקל במשך שלושה רבעונים רצופים ולא יפחת מ־1.5 מיליארד שקל באף רבעון (למעט במקרים מיוחדים). עד לפני כמה חודשים ההתניה השלישית התבססה על ההון העצמי של אי.די.בי פתוח ולא על ההון הכלכלי, אבל תמורת העלאה קלה בריבית שמשלמת אי.די.בי פתוח הוחלפה ההתניה באופן זמני. הבנקים ידונו עם אי.די.בי פתוח על שינוי סעיף זה עד סוף יוני 2012, ואם לא יגיעו להסכמה, יחזור הסעיף להיות לפי הון עצמי ולא הון כלכלי - התניה שבה אי.די.בי פתוח לא עומדת כעת.

המצב של אי.די.בי אחזקות מורכב עוד יותר מאחר שהיא תלויה בעיקר בדיבידנדים מאי.די.בי פתוח, והאחרונה תתקשה לחלק דיבידנדים בקרוב. אי.די.בי אחזקות צפויה לסיים את השנה עם מזומנים בהיקף של 229 מיליון שקל, והחברה מעריכה שהיא תזדקק לעוד 250 מיליון שקל ב־2012 ו־350 מיליון שקל בתשעת החודשים הראשונים של 2013 כדי לעמוד בצורכי הנזילות שלה. ליד הסעיף מקורות אחרים נדרשים לתקופה רושמת אי.די.בי אחזקות את הביאור הבא: "החברה צופה שיעמדו לרשותה מספר אפשרויות לגיוס מקורות כאמור, אשר כוללים גם, אך לא רק, גיוס/מחזור של איגרות חוב ו/או הנפקות הון ו/או קבלת דיבידנדים, לרבות בדרך של הפחתת הון באישור בית המשפט ו/או בחינת אפשרויות מיזוג ו/או קבלת הלוואה מאי.די.בי פתוח ו/או ביצוע פעולות אחרות שבכוונת החברה לבחון".

אחת האלטרנטיבות שמציגה אי.די.בי אחזקות היא קבלת דיבידנד מאי.די.בי פתוח, אבל בתזרים המזומנים הצפוי של אי.די.בי פיתוח לא נכתב דבר על הוצאה של דיבידנד, והוספת הוצאה כזו תקשה על אי.די.בי פתוח לעמוד בהתחייבויותיה. מלבד היתרה השלילית ברווחים הראויים לחלוקה של אי.די.בי פיתוח הרעה נוספת במצבה תוביל לכך שהיא לא תעמוד בהתניות הפיננסיות שלה מול הבנקים, והוצאת דיבידנד מהחברה עלולה להקשות על הסכמות עם הבנקים להקלת ההתניות. לכן תזרים המזומנים החזוי של חברה זו עלול ליצור בעיה.

צורכי הנזילות ויצירת השווי המהיר מעמידים למעשה את הנכסים של אי.די.בי על המדף, כאשר עסקה גדולה למכירת כלל ביטוח, סלקום, שופרסל, גיוון או כלל ביוטכנולוגיה יכולה ליצור הצפת ערך עבור הקבוצה ולהקל את מצב הנזילות. אם החברה לא תצליח ליצור מימוש מהותי ברווח או רווחיות גבוהה בשנה הקרובה. הזרמת המזומנים לאי.די.בי פתוח ולאי.די.בי אחזקות תהיה תלויה בגלגול חוב, שעלול להיות בעייתי בסביבת התשואה הנוכחית של האג"ח של חברות אלו או בהפחתת הון לדיסקונט השקעות וכלל תעשיות שתעלה את המינוף של שתי חברות אלו.

5. ההידרדרות של אי.די.בי מחייבת הזרמת הון

ירידת הערך של חברות המטה באי.די.בי יכולה להיות מוסברת בהפסד הגדול על מניית קרדיט סוויס, במחיקת הערך בפרויקט בלאס וגאס ובירידות השערים החדות של סלקום, כלל ביטוח ושופרסל, שמחקו מיליארדי שקלים מהערך של אי.די.בי. מנגד היו לחברה השנה הצלחות שהתבטאו בהשלמת מכתשים ופאנדטק ובתוצאות כת"ב.

המינוף הגבוה מאוד של הקבוצה הוביל לכך שההפסדים גרמו למחיקת ערך מהותית שהעלימה את ההון של החברה בראש הפירמידה, אי.די.בי אחזקות, ופגעה בהון העצמי של אי.די.בי פתוח ודסק"ש. לכן, המינוף הגבוה הוא גורם מרכזי לקושי הנוכחי שבו מצויה קבוצת אי.די.בי כעת. אבל המינוף הוא רק צד אחד של המשוואה. חברת גנדן רכשה את קבוצת אי.די.בי לפני כמעט עשר שנים. מאז חילקה אי.די.בי אחזקות דיבידנדים בהיקף כולל של כ־5 מיליארד שקל, וכך גם בשנים הטובות ההון העצמי של אי.די.בי אחזקות לא עלה באופן משמעותי, והרווחים הגיעו ישירות לבעלי השליטה תוך שמירה על רמת המינוף הגבוהה של הקבוצה. ב־2009 וב־2010 חילקה אי.די.בי אחזקות דיבידנדים בהיקף כולל של מעל ל־1.25 מיליארד שקל. חלק מהותי מהרווחים שחולקו בשנתיים אלו נוצר מהרווחים שנבעו לחברה באותה תקופה מההשקעה במניית קרדיט סוויס, חלק נבע מרווחי סלקום ושופרסל וחלק מרווחי הנדל"ן של נכסים ובנין.

במהלך השנים האלו כבר ניתן היה להעריך שהרפורמה הצפויה בשוק הסלולרי תפגע ברווחיות של סלקום ושהפרויקט המשותף לנכסים ובניין ולאי.די.בי פתוח בלאס וגאס תקוע וצפוי לגרור הפסדים. אבל בעלי השליטה באי.די.בי לא יצרו כרית ביטחון של הון עצמי מהותי למקרה של החרפת תנאי השוק. בנוסף, הקבוצה חילקה בונוסים נאים למנהלים על ההצלחות הגדולות.

ההפסדים הצבורים על מניית קרדיט סוויס בשנה וחצי האחרונות, אם נכניס לחישוב גם את עלות המימון לגיוס השקעה זו ואת עלות הגידור המטבעי, דומים בהיקפם לרווח המצטבר שנוצר לחברה מהשקעה במניה זו במהלך 2009 ותחילת 2010. מחיקת הערך בלאס וגאס נמוכה בהרבה מהרווח שנבע לאי.די.בי מסלקום בשלוש השנים האחרונות. אבל ההון שנוצר מהרווחים נמצא כעת בידי בעלי השליטה, והסיכון הנובע מההפסדים מדיר שינה ממחזיקי האג"ח. האג"ח הונפקו ברובן בתקופת הבועה של המימון החוץ־בנקאי באמצע העשור הקודם כאשר למרביתן אין כל ביטחונות ואין להן התניות כלפי התנהלות החברה ומינופה. האג"ח הונפקו בריבית נמוכה יחסית, קרנות הפנסיה וקופות הגמל רכשו אותן עבור הציבור, וכעת הציבור נוטל חלק בסיכון אך לא בסיכוי.

ההון העצמי השלילי של אי.די.בי אחזקות ואי־הוודאות בנוגע לתזרים המזומנים העתידי של החברה יכולים להוביל את חברת הדירוג מעלות להפחית את דירוג האג"ח של אי.די.בי אחזקות ופתוח בדרגה אחת. בתרחיש זה אג"ח בהיקף של כ־3.4 מיליארד שקל ייצאו ממדד תל בונד־60, והמשקיעים באג"ח דרך תעודות הסל יקבעו את ההפסד שלהם גם אם בעתיד האג"ח יתשלם את מלוא הקרן.

הורדת דירוג אפשרית לכור ולדיסקונט השקעות על ידי מעלות תוציא ממדדים אלו סדרות אג"ח נוספות בהיקף של 5.7 מיליארד שקל.

בעלי שליטה בחברות סופגים היום ביקורת רבה כאשר הם מגיעים להסדר חוב, והנכונות שלהם להזרים כסף לחברה נמוכה. הביקורת צריכה להגיע בשלב מוקדם בהרבה, כאשר תשואת האג"ח מבהירה את הסיכון שנוצר לחברה. כבר אז מחזיקי האג"ח חייבים לדרוש מבעל השליטה לבחור בין הקטנת המינוף והסיכון ובין הזרמת הון נוסף לחברה כשמצבה עדיין סביר. ראוי שבעלי השליטה בקבוצת אי.די.בי שלקחו דיבידנדים בצורה נדיבה מאוד כאשר החברה הרוויחה, יחזירו כעת חלק קטן מאותם דיבידנדים לחברה באמצעות הנפקת זכויות גדולה באי.די.בי אחזקות שהם יתחייבו להשתתף בה. למשיכת הדיבידנדים חלק מרכזי במצב הנוכחי של החברה, ואם אי.די.בי אחזקות ואי.די.בי פתוח יגיעו לצורך בהסדר חוב, האחריות של בעלי השליטה תהיה קריטית ודרישה ציבורית להשתתפות גבוהה שלהם בהסדר חוב תהיה ראויה.

הנפקת זכויות בהיקף של מיליארד שקל לאי.די.בי אחזקות תמחק את ההון העצמי השלילי של החברה ותספק לה נזילות להמשך פעילותה. בעקבות כך, בעלי השליטה יחזירו רבע ממה שמשכו מהחברה במהלך העשור האחרון (רבע ולא חמישית כיוון שחלקם של בעלי השליטה בדיבידנדים עלה עם השנים), והסיכון לבעלי האג"ח ייקטן.

במצב הנוכחי הגדלת המינוף והסיכון של הקבוצה (המתבטאים, למשל, ברכישת מניות קרדיט סוויס בכ־400 מיליון שקל בחודשיים האחרונים) באים על חשבון מחזיקי האג"ח, כאשר אם הסיכונים ייכשלו, הם ישלמו את המחיר, ואם הסיכון ישתלם, הרווח יגיע לבעלי השליטה. אנחנו מצפים מהמוסדיים המנהלים את כספי הציבור לבוא בדרישה לבעלי השליטה באי.די.בי להזרים לחברה כסף כבר עכשיו, כאשר אם בעלי השליטה יתעלמו מדרישה זו, המוסדיים יימנעו מרכישת אג"ח בהנפקות עתידיות גם אם המזל יתהפך ואי.די.בי תשרוד בהצלחה את המשבר הנוכחי.

6. האם הגיע הזמן למזג את החברות?

ייתכן שהמזל יחייך כלפי בעלי השליטה בקבוצת אי.די.בי, שמניית קרדיט סוויס תזנק ותעלה את ערך הנכסים, או שהשווקים הפיננסים יזנקו, ולכן שווי נכסיה יעלה, והיא תצליח לגלגל בקלות את חובותיה, או שתממש חלק מנכסיה בשווי הגבוה משווי השוק שלהם.

למרות הקשיים של אי.די.בי, הסיכוי שהקבוצה תעמוד בכל התחייבויותיה גבוה בהרבה מהסיכוי שהקבוצה תגיע להסדר נושים. עם זאת, במצב הנוכחי כבר אי אפשר להזניח את האפשרות שהמשבר הנוכחי יימשך זמן רב באופן שיעמיד את קבוצת אי.די.בי בסיכון.

אחת מדרכי ההתמודדות של אי.די.בי עם המשבר (ובמקביל עם המלצות ועדת הריכוזיות) היא בחינת אפשרויות למיזוג בין אי.די.בי אחזקות, אי.די.בי פיתוח, דסק"ש וכור. המיזוג בין דסק"ש וכור יכול להיות פשוט יחסית כשדסק"ש תרכוש מניות כור בבורסה בהדרגה. שאר המיזוגים מורכבים בהרבה: מחזיקי האג"ח של אי.די.בי פתוח לא יסכימו למיזוג עם אי.די.בי אחזקות מאחר שמצבם כעת טוב יותר.

למחזיקי מניות דסק"ש אין סיבה להסכים למיזוג עם אי.די.בי אחזקות בגלל השווי הנכסי הנקי השלילי של אי.די.בי אחזקות, וכך גם מחזיקי האג"ח של דיסקונט השקעות וכור לא ימהרו להחליפן באג"ח של החברה המאוחדת. חלק מהבעיה ייפתר אם בעלי השליטה בחברה יסכימו להזרים הון לחברה במקביל למיזוג, ואולי גם ייתנו לסדרות האג"ח אפשרות להמיר חלק מהאג"ח למניות בתנאים אטרקטיביים, מהלך שידלל מעט את השליטה בחברה, אבל גם יקטין את המינוף שלה. יצירתיות מחשבתית ומעט נדיבות של בעלי השליטה יוכלו להפוך את המשבר הנוכחי להזדמנות לחזק את החברה ולהחזיר את האמון של שוק ההון בבעלי השליטה. אבל אם באי.די.בי יבחרו דווקא להגדיל את המינוף, יימנעו מהזרמת כספים לחברה, והמזל לא ישחק לטובתם, ייתכן שהחברה תעמיק את נתיב ההתנגשות של האינטרסים בין בעלי השליטה ובין מחזיקי האג"ח המודאגים.

הכותב הוא כלכלן בחברת הייטק