ניתוח "כלכליסט": הדולר בתחתית. מה עושים עכשיו?

רגע לפני החג העריך סטנלי פישר בכנס האגודה הישראלית לכלכלה, שהדולר צפוי להמשיך ולהיחלש. יום למחרת, כאילו בתיאום עם הנגיד, הדולר הידרדר ל־3.363 שקלים למגינת ליבם של היצואנים. כלכליסט מנתח כיצד צפוי לנהוג בנק ישראל כעת

כמו בתחילת כל קיץ, נערך השבוע במלון מעלה החמישה הכנס השנתי של האגודה הישראלית לכלכלה. בניגוד למה שיכול אולי להשתמע משמה, האגודה לכלכלה אינה גילדה מקצועית, אלא מעין במה להשמעת דעות בנושאים שונים של כלכלנים מהאקדמיה וממגזרי המשק. באולם של גן האירועים סקויה הסמוך למלון הצטופפו בכירי הכלכלנים בארץ עם נגיד בנק ישראל. בדומה לשנים קודמות, את הנאום המרכזי בכנס נשא גם הפעם פרופ' סטנלי פישר, שחסכנות במילים היא התכונה האחרונה שאפשר לייחס לו.

"אפתח בהתייחסות למצב בכלכלה העולמית", הסביר מיד הנגיד לאן הוא חותר, "קרן המטבע הבין־לאומית העריכה לפני חודשיים שההתאוששות העולמית מתבססת, ושקצב הצמיחה צפוי להתגבר. אבל יחד עם זאת, ההתאוששות אינה אחידה: יפן, בריטניה ומדינות גוש היורו לא חזרו עדיין לרמת התוצר שאליה הן הגיעו ערב המשבר. בארצות הברית עבר התוצר בסוף השנה שעברה את שיאו ערב המשבר רק ב־2%. לעומת זאת, במשקים המתעוררים הצמיחה היא מהירה יחסית, ושיעורי האבטלה בהם נמוכים. כתוצאה מחוסר האיזון הגלובלי שנוצר, צריך שער הדולר להיחלש לאורך זמן מול שערי המטבעות של המדינות המתפתחות, ובמיוחד של המשקים המתעוררים".

פישר אמנם ברר את המשפטים שהשמיע בקפידה רבה, אך בשלב זה הבין כנראה מה מצפה לו באתרי האינטרנט מיד עם סיום הנאום והוא פנה אל העיתונאים הספורים שנכחו באולם: "יש לי בקשה אליכם. אל תכתבו שאני אמרתי הדולר הולך להיחלש עכשיו, כי אין לנו מושג מה יקרה לשער הדולר מחר".

העודפים במשק מחזקים את השקל

מה יקרה לדולר מחר באמת קשה לדעת, אבל מה קרה למטבע האמריקאי דקות ספורות לפני תחילת הנאום, ידע פישר היטב. תוך מסחר תנודתי, המשיך אז הדולר את מסעו דרומה וירד לנקודת שפל של קרוב לשלוש שנים. למחרת, ערב חג השבועות, המשיך הדולר להידרדר ושערו היציג ירד ב־0.6% נוספים, לנקודת שפל חדשה של 3.363 שקלים.

התופעה שעליה דיבר פישר, של הסטת כספים מהמדינות החזקות שמדשדשות פחות או יותר במקום אל המשקים המתעוררים שצומחים במהירות, היא מה שצפוי לנו בטווח ארוך. אבל גם בטווח הקצר יותר משפיעים הכספים הרבים שעוברים ממדינה למדינה על שערי החליפין, ועם התוצאות של זרם כספים זה אנחנו נאלצים להתמודד כבר שלוש שנים. חלק לא מבוטל מהתחזקות השקל נובע מהעודפים הגדולים שיש למשק הישראלי בחשבון השוטף של מאזן התשלומים. החשבון השוטף מבטא את ההפרש בין כלל היבוא והיצוא, בתוספת העברות חד־צדדיות שונות, כמו מענקים ותרומות. מאז שנת 2003 נמצא החשבון השוטף של ישראל בעודף, ולאחר היציאה מהמשבר נרשמה בו עלייה משמעותית. הדולרים הרבים שזורמים לארץ כתוצאה מהפער החיובי בין היצוא ליבוא אחראים במידה רבה לעלייה הנמשכת בשערו של השקל.

בשבוע שעבר עדכן בנק ישראל את התחזית הכלכלית לשנתיים הקרובות, שפורסמה על ידו רק חודשיים קודם לכן. לצד העדכון כלפי מעלה של הצמיחה והיצוא, עדכן הבנק כלפי מטה, ובשיעור חד במיוחד, את היקפו הצפוי של העודף בחשבון השוטף. עכשיו מעריך בנק ישראל כי עודף זה יסתכם השנה רק בכ־2.6 מיליארד דולר, לעומת עודף כפול של כ־5.3 מיליארד דולר בתחזית הקודמת.

בשנה הבאה, מעריך כעת הבנק, יסתכם העודף בחשבון השוטף רק בכ־1.2 מיליארד דולר, לעומת כ־3.4 מיליארד דולר בתחזית של סוף חודש מרץ. הסיבות העיקריות לעדכון התחזית הן עלייה גדולה יותר בהיקף היבוא והרעה חריפה יותר בתנאי הסחר של ישראל - עלייה במחירי היבוא או ירידה במחירי היצוא, או שילוב של שניהם.

המשמעות המעשית של תחזית מעודכנת זו, היא שזרם הדולרים שיגיעו לארץ כתוצאה מהפער בין היצוא ליבוא יימשך אמנם גם השנה ובשנה הבאה, אבל הוא יהיה קטן בהרבה גם מזה שהעריך בנק ישראל רק לפני חודשיים וגם מזה שהיה לנו בשנתיים האחרונות. אם זה מה שיקרה במציאות, צפוי להיחלש במקביל גם הלחץ להמשך התחזקות השקל מול המטבעות החשובים בעולם.

האם פישר נטש את המאבק להחלשת השקל?

השאלה הגדולה היא כמובן מה יעשה בנק ישראל והעומד בראשו מול המשך התחזקות השקל. מהיום שבו נראה היה שהמשק הישראלי נחלץ בשלום מהמשבר, לפני קצת יותר משנה וחצי, מנהל בנק ישראל מאבק בשתי חזיתות מקבילות, ולמעשה גם מנוגדות. המאבק העיקרי הוא נגד האינפלציה, שאותו מנהל הבנק באמצעות העלאות ריבית. החזית השנייה היא תמיכה בצמיחת המשק ובתעסוקה, שבה פועל בנק ישראל לעידוד היצוא באמצעות החלשת השקל. הבעיה היא שהעלאת הריבית, שתורמת כאמור להחלשת האינפלציה, פועלת דווקא לחיזוק השקל. ובמצב הנוכחי של חריגה מיעד האינפלציה, מתקשה בנק ישראל להתמודד בו זמנית עם שתי המשימות שהציב לעצמו.

מארבע העלאות הריבית שביצע בנק ישראל השנה, בשיעור מצטבר של 1.25%, יכול להתקבל הרושם שהבנק נטש למעשה את המאבק להחלשת השקל, והוא מתמקד כעת רק בשמירה על יעד האינפלציה. אבל האמת מורכבת יותר, ובנק ישראל טורח להמשיך לציין את יעד עידוד התעסוקה והצמיחה בכל ההודעות שהוא מפרסם. בנאום שנשא בשבוע שעבר בפני חבר הנאמנים של אוניברסיטת בן גוריון, סיפר פישר למאזיניו כי הוא מקבל לא מעט תלונות של יצואנים בשל התחזקות השקל, וכי "בנק ישראל מייחס חשיבות רבה לנושא זה".

מה יכול אם כן בנק ישראל לעשות במצב שבו העלאת הריבית הופכת את השקל ליותר ויותר אטרקטיבי בעיני המשקיעים הזרים, שממשיכים להשקיע בו ומעלים את שערו כמעט מדי יום? וכל זה כאמור במציאות שבה האינפלציה הגבוהה כופה עליו למעשה להמשיך ולהעלות את הריבית.

רמז למה שצפוי לנו בסבך שנוצר, אפשר אולי למצוא בהמשך הנאום שנשא השבוע פישר במעלה החמישה. "כיצד, אם כן, עלינו להתייחס לזרם תנועות ההון קצרות הטווח הנכנס כעת למשק, שנובע ברובו מפערי הריביות בין המשק הישראלי לבין המשקים הגדולים בחו"ל? האם זרם זה מייצג מצב שהוא אופטימלי לכלכלה?", שאל פישר, ומיד גם ענה בנוסח האורקל מדלפי: "לדעתי, המודלים הקיימים היום, שבהם דוגלים אלה שסבורים שעלינו לאפשר לתנועות הון אלה לזרום בצורה חופשית, אינם מייצגים בצורה טובה מספיק את העובדה שלמתווכים הפיננסיים יש כיום תפקיד משמעותי בכלכלה".

סתם ולא פירש. אבל למזלנו, דעתו של פישר בנושא ידועה היטב. כבר לפני יותר משנה נשא נגיד בנק ישראל נאום בכנס של הבנק המרכזי של אוסטרליה, שבו הוא פירט את הצעדים שבהם בכוונתו לנקוט בתחומים שעליהם הוא מופקד. בנושא שער החליפין, הבהיר אז פישר כי לדעתו "אף משק קטן ופתוח אינו יכול להישאר אדיש להתפתחויות בשער המטבע שלו. סוגיית שער החליפין עוברת לקדמת הבמה כאשר מדינה נקלעת לתיסוף בלתי רצוי של המטבע שלה כתוצאה מתנועות הון נכנסות. אם המדינה תחליט לחדול מהתערבותה בשוק מטבע החוץ, היא תיאלץ לשקול הטלת פיקוח על זרימות ההון פנימה. פיקוח כזה אומנם אינו תואם את גישת השוק הכללית, ועל קובעי המדיניות לעשות כל מאמץ כדי להימנע מלהשתמש בו, אבל לבנקאים מרכזיים אף פעם לא כדאי להגיד אף פעם".

דוחקים את המשקיעים

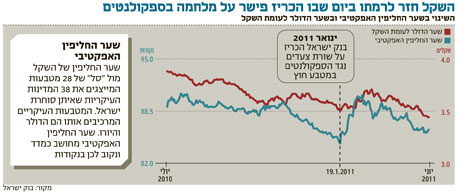

את הצד המעשי של דברי פישר בשנה שעברה באוסטרליה, קיבלנו כזכור בתחילת השנה הנוכחית. ב־19 בינואר הפתיע בנק ישראל כשהודיע על הרחבת חובת הדיווח על עסקאות שביצעו משקיעים זרים במטבע חוץ ובמק"מ. למחרת פרסם הבנק הוראה נוספת, שהטילה חובת נזילות על כל עסקת החלף (SWAP) במטבע חוץ עם משקיע זר. במקביל, פועל בנק ישראל כבר כמה חודשים לדחיקת רגליהם של המשקיעים הזרים משוק הכספים המקומי באמצעות צמצום הדרגתי של היקף הנפקת המק"מ. צמצום ההנפקות גורם לעלייה במחירי אגרות המק"מ, דבר שהופך אותן לפחות אטרקטיביות בעיני המשקיעים הזרים.

נשק יום הדין של פישר

כל הפעולות האלה, כך נראה, משפיעות בינתיים על שער השקל, אם בכלל, רק בשוליים. אבל פישר לא הרים ידיים במאבק להחלשת השקל, גם אחרי שבינו לבין עצמו הוא יודע היטב שרכישות הדולרים הגדולות שהוא מבצע בשלוש השנים האחרונות מיצו את עצמן כבר מזמן.

לרשות בנק ישראל עומד עדיין ארסנל שלם של מהלכים נוספים, החל בהגדלת המינון של מהלך חובת הנזילות, שכבר ננקט על ידו, וכלה בצעדים משלימים שיפגעו בכדאיות של עסקות ההחלף דולר־שקל.

חלק ממהלכים אלה שקל פישר להפעיל במהלך החודשים האחרונים, אולם ברגע האחרון החליט לדחות את ביצועם, בעיקר בגלל החשש מהאופן שבו הם יתקבלו מעבר לים. אבל נגיד בנק ישראל הבהיר כבר בעבר כי הוא יתקשה להשלים לאורך זמן עם פגיעה מתמשכת ביצוא.

המשך העליות בשער השקל מקרב לכן את הרגע שבו יהיה על פישר להכניס למערכה כלים נוספים. אם גם כלים אלה לא יעזרו, יוכל הנגיד להיעזר בשר האוצר, שישלוף עבורו את נשק יום הדין: הטלת מס על תנועות הון ספקולטיביות לזמן קצר. ביום שזה יקרה, יבינו כל אותם אורחים מחו"ל שהפכו את שוק הכספים שלנו למכונת מזומנים, שזה בדיוק הזמן לחפש מגרש משחקים במקום אחר.