בדיקת "כלכליסט": האנליסטים נפלו ביחד עם מניית בנק דיסקונט

מניית בנק דיסקונט הניבה בשלוש השנים האחרונות תשואה שלילית של 19% לעומת תשואה חיובית של ת"א־25. עם זאת, מבדיקת "כלכליסט" עולה כי אף אחד מהאנליסטים שמסקרים אותה לא העז להמליץ נגדה, או הצליח לחזות את מגמתה לאורך זמן

מניית דיסקונט היא אחת המניות היותר מסוקרות בישראל. 11 אנליסטים עוקבים אחרי ביצועיה - שמונה אנליסטים מטעם גופים ישראליים ושלושה אנליסטים של מוסדיים זרים. אולם לצד הכותרת "מסוקרת", ניתן גם לומר שמדובר במניה מאכזבת במיוחד, גם בביצועיה מול השוק וגם מול המתחרות בענף.

בשלוש השנים האחרונות (ממאי 2008 ועד היום) הניבה המניה תשואה שלילית של 19%, ואילו ת"א־25, מדד הייחוס, הניב תשואה חיובית של 16%. לצד זאת, מדד הבנקים הניב בתקופה זו 3%.

אולם, למרות הנתונים המאכזבים, בדיקת "כלכליסט" מעלה כי האנליסטים, שהיו אמורים לחזות את מגמתה ולהזהיר את המשקיעים, לא כל כך הצליחו בתפקידם.

הבדיקה שערכנו כוללת את האנליסטים הישראלים שעוקבים אחרי המניה לפחות שלוש שנים. מתוכם נבחרו שלושת האנליסטים שתדירות עדכון ההמלצות שלהם בשלוש השנים האחרונות היתה הגבוהה ביותר.

מהבדיקה עולות שתי מסקנות עיקריות: אף אחד משלושת האנליסטים לא המליץ נגד המניה, ואף אחד מהם לא הצליח לחזות את המגמה ולספק המלצת השקעה נכונה לאורך זמן.

סמכו על הפוטנציאל

ניתוח ההמלצות מעלה כי האנליסטים גילו אופטימיות מוגזמת ביחס לעתיד המניה ואף הצביעו על פוטנציאל גבוה לצמיחתה, אולם הרפורמות שהבנק התחייב אליהן לא בוצעו בפועל, מה שהחריף את הירידה של המניה.

ההידרדרות במניית בנק דיסקונט בולטת עוד יותר ביחס לשאר מניות הבנקים בישראל שהניבו תשואות חיוביות באותה תקופה, וחלקן אף היכה את מדד הייחוס. מניית מזרחי טפחות הניבה תשואה של 31.4% באותה התקופה, ומניית הבינלאומי, ש־26.4% ממניותיו מוחזקות על ידי דיסקונט, רשמה תשואה נאה של 14.9%. הבנק השני בגודלו במדינה, הפועלים רשם תשואה חיובית תשואות של 11% והצליח להתגבר על המשבר הכלכלי העולמי.

הבעיה: חוסר יעילות תפעולית

אם כן, מדוע דיסקונט לא התרוממה? עיון בסקירות האנליסטים נותן תשובה. רוב האנליסטים העידו בסקירותיהם כי לבנק יש פוטנציאל, אולם הדגישו כי על הנהלת הבנק לפתור כמה בעיות ליבה כדי לחזור למסלול הצמיחה.

אהוד ניר, אנליסט הבנקים של פסגות, הסביר בסקירה מתחילת חודש מאי כי הבנק מציג את יחס התשואה להון הנמוכה במערכת, ויחס הלימות ההון ליבה שלו נמוכה מדרישות בנק ישראל. יחס ההון הראשוני (הון ליבה) של דיסקונט עומד כיום על 7.2%, נמוך במעט מהיחס הנדרש על ידי הפיקוח על הבנקים (7.5%). בשל העובדה שהיעד העיקרי שהציב לעצמו הבנק ל־2011 הוא הלימות הון של 8%, המחיר שהוא עלול לשלם על כך יכול להתבטא בהקטנת נכסי סיכון ופגיעה ברווחיות.

יובל בן זאב, מנהל מחלקת המחקר של כלל פיננסים, מעלה הסבר נוסף - היעילות התפעולית של הבנק, והוצאות השכר בפרט. גם אלון גלזר, מנהל המחקר באי.בי.אי, הסכים עם הדברים, וקבע כי המפתח להשגת יעילות תפעולית הוא השגת הסכם חדש עם ועד העובדים. "דיסקונט סובל מעודף כוח אדם, כמו רוב הבנקים במערכת, אך באופן אקוטי יותר. ולכן תוכנית כזאת עשויה להציף ערך רב, אך תעלה מאות מיליוני שקלים", כתב.

בתחילת 2011 מונה מנכ"ל חדש לבנק - ראובן שפיגל - וסקירות האנליסטים מתמקדות בציפיותיהם ממנו. טרנס קלינגמן ממיטב כתב לדוגמה כי ניהול קפדני של בסיס ההון, פיצול או הנפקה של חברות־בנות וגישה יותר אסרטיבית כלפי ועד העובדים יאפשרו מקסום ההשקעה בבנק. גלזר דיבר על שיפור יחסי היעילות כאתגר הגדול שמונח על שולחן המנכ"ל.

בינתיים, מתחילת השנה מחקה מניית דיסקונט 20% מערכה - כפול מהירידה שרשמו ארבע מניות הבנקים האחרים.

השורה התחתונה

האנליסטים היו סבלניים להתנהלות בדיסקונט ונתנו למניית הבנק המלצות חיוביות בשלוש השנים האחרונות. הציפייה לרפורמה מקיפה בבנק הכתיבה המלצות חיוביות, אך בפועל זו לא התרחשה והמניה צנחה

דש ברוקראז': מאיר סלייטר

הישיבה על הגדר התבררה כנכונה, התקופות האופטימיות הובילו לפספוס

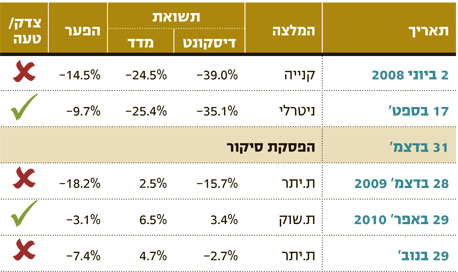

שימו לב לנתון הבא: בכל פעם שמאיר סלייטר, אנליסט הבנקים של דש ברוקראז' ואנליסט בבית ההשקעות פריזמה לשעבר, נצמד להמלצת "תשואת שוק" הוא צדק, ובכל פעם שהיה אופטימי יותר והגדיל את ההמלצה ל"תשואת יתר" או "קנייה" הוא פספס.

סלייטר שינה שש פעמים את ההמלצות שלו בשלוש השנים האחרונות, כולל הפסקה של כשנה לאחר המעבר שלו מבית ההשקעות פריזמה לדש ברוקראז'.

הפספוס הגדול של סלייטר היה מיד עם חזרתו לסקר את המניה, בדצמבר 2009. אז הוא נתן המלצה ל"תשואת יתר", אולם עד לשינוי ההמלצה באפריל 2010 המניה הניבה תשואה שלילית של 15.7%, ואילו מדד הייחוס הניב תשואה של 2.5% - בהחלט המלצה שלא הצדיקה אחזקה של המניה.

מבדיקת הסקירות האחרונות של סלייטר על מניית הבנק, עולה כי הוא נוקט גישה זהירה כלפי הדיווחים מהנהלת הבנק. בסקירה שפרסם ב־9 במרץ השנה הוא נתן את הכותרת "מצד אחד, בעיית ההון. מצד שני, ישיבה לשולחן עם הוועד", הוא כותב שהמחיר הנוכחי של בנק דיסקונט משקף פוטנציאל בסיכון בינוני".

תגובת סלייטר: "לבנק דיסקונט פוטנציאל רב לשיפור תוצאותיו. בחלק מהמלצותיי הערכתי כי הבנק יכול לבצע את ההתייעלות הנדרשת, ולכן המלצתי בחיוב על המניה. מאחר שהבנק לא הצליח לשפר את יחסי היעילות שלו, התוצאות שלו ממשיכות להיות חלשות, והפוטנציאל הקיים לא ממומש".

לידר שוקי הון: אלון גלזר

לא עמד במבחן המציאות: שלושה שינויי המלצות, אפס פגיעות

אלון גלזר, מנהל מחלקת המחקר של לידר שוקי הון, זיפזפ ביחס למניית בנק דיסקונט. מצד אחד, המניה לא הצליחה להתרומם יותר ממדד ת"א־25, ומצד שני, גלזר ניסה להיות חיובי לגבי הפוטנציאל שלה. התוצאה: בשלוש השנים האחרונות הוא שינה שלוש פעמים את ההמלצות שלו על המניה, אולם המציאות מעלה שבכולם זה לא השתלם.

ביולי 2009, כשגלזר הוריד את ההמלצה ל"תשואת שוק", המניה הניבה תשואה חיובית של 19.8%, אולם השוק עלה באותה התקופה ב־36.7%.

לאחר מכן, באוקטובר 2010, הוא שוב העלה את ההמלצה ל"תשואת יתר" - המלצה שנשארה עד היום וכרגע היא איננה עומדת בציפיות.

כשגלזר העלה את ההמלצה הוא כתב כי "הבנקים הישראליים נסחרים בזול הן בתמחור הכלכלי שלהם והן בהשוואה לאלטרנטיבות בשוק ההון המקומי. השיפור בהלימות ההון והרווחיות הנאה מחזירים את הבנקים לחלק דיבידנדים. לאומי, מזרחי יטפחות והבינלאומי כבר התחילו, הפועלים יחזור לעשות כן ב־2011 ורק דיסקונט לא יחלק".

שלשום עדכן גלזר את ההמלצות על סקטור הבנקים, כאשר על דיסקונט הוא ציין כי "לאורך השנים האחרונות הבנק נסחר ברמת מחירים שנראית כמו הזדמנות, ומנגד התוצאות מאכזבות והלימות ההון הנמוכה משאירה אותו מאחור. נכון להיום, ברווחיות של הבנק, ועם חשש להמשך תוצאות חלשות, למרות המחיר הנמוך אנחנו לא רואים סיבה להעדיף את דיסקונט על פני הבנקים האחרים".

תגובת גלזר: "דיסקונט היתה מניית הבנקים החלשה ביותר, וההתנהגות שלה היתה פחות טובה מהסקטור. זו המניה הכי מאכזבת בשלוש השנים האחרונות, וכל ניסיון להאמין שרמת המחיר הנמוך שבו נסחרה המניה היה מוצדק התברר כטעות. דיסקונט נסחר כיום במכפיל הון של 0.65 ובפער מאוד גדול בהשוואה לבנקים אחרים. אנחנו ממליצים עליה ב'תשואת יתר' מתוך הערכה שהמנכ"ל החדש יתחיל להניע תהליכים להתייעלות הבנק".

כלל פיננסים: יובל בן זאב

הגישה היתה נכונה, ההמלצות התבררו כלא מדויקות מספיק. התוצאה: רק שתי הצלחות

ליובל בן זאב, מנהל מחלקת המחקר של כלל פיננסים, יש שתי פגיעות מתוך שש המלצות בחיזוי ביצועי מניית דיסקונט בשלוש השנים האחרונות.

יש לציין כי בפעמים שבן זאב פספס ונתן המלצת "תשואת יתר", המניה אכן הניבה תשואה חיובית יותר מהמדד, אולם לא מספיק כדי שתעמוד בקריטריון "תשואת יתר", כלומר תשואה עודפת של יותר מ־10% ממדד היחס.

בשלוש השנים האחרונות דואג בן זאב לעדכן לעתים תכופות את המשקיעים על ההתפתחויות בבנק.

בעדכון האחרון שהוציא על ענף הבנקים הוא כתב כי "הנהלת דיסקונט תתמקד באתגרי הליבה של הבנק: יעילות תפעולית (ובפרט הוצאות השכר), איכות האשראי והלימות ההון. להערכתנו, תמחור החסר של הבנק ביחס לסקטור מגלם בתוכו את האתגרים, אך לא את הפוטנציאל". זו אולי הסיבה שהוא השאיר את ההמלצה על "תשואת יתר".

במרץ 2011 בן זאב היה אופטימי עוד יותר כשכתב בשורה התחתונה של הסקירה כי "אפשר לחזור. העלאת המלצה למשקל יתר לסקטור. העדפה למניות הפועלים, לאומי ודיסקונט".

ובכן, מאז העלאת ההמלצה ל"תשואת יתר" בנובמבר 2010 ועד היום המניה הניבה תשואה שלילית של 11.5% ואילו מדד הייחוס עלה באותה התקופה ב־0.9%.

בינואר 2010 הוריד בן זאב את המלצת המניה ל"תשואת שוק". הוא הסביר כי "בנק דיסקונט צפוי לסיים את שנת 2009 עם תוצאות יפות ומפתיעות, בעיקר בצמיחה המרשימה בצד ההכנסות". כמו כן, הוא כתב כי בפני הבנק עומדים שני אתגרים: התייעלות וגיוס הון. בן זאב היה סקפטי יחסית לגבי יכולת הנהלת הבנק לטפל באתגרים אלו ובדיעבד מתברר כי הורדת ההמלצה היתה נכונה, אולם לא מספיק חריפה. המניה הניבה תשואה שלילית של 10.2% באותה התקופה לעומת המדד שזינק ב־9.7%. כלומר פער של כ־20% לטובת המדד.

בסקירה שפרסם בן זאב במרץ 2009 הוא ציין: "זה הזמן לקנות את מניות הבנקים בישראל למרות הסיכונים". את ההמלצה על דיסקונט הוא השאיר על "תשואת יתר", ולכן התשואה הצטברה מאז השינוי האחרון ביולי 2008, תקופת המשבר הכלכלי. אם קודם לכן הוא היה מחזיק בגישה שלילית יותר לגבי המניה, הרי שאותה המלצה במרץ 2009 היתה פוגעת במדויק בזינוק מרשים של 182.5% שרשמה מניית דיסקונט ובפער של 125.7% ביחס למדד לטובתה. תגובת בן זאב לא טרם התקבלה.