בלעדי ל"כלכליסט": אילקס משתלטת על מדטכניקה ב-190 מיליון שקל במזומן

עילדב מוכרת לאילקס מדיקל את השליטה במדטכניקה שלוש שנים לאחר שרכשה אותה מקרן פימי. מנכ"ל עילדב אבי קליינר: "נערכים לרכישה הבאה בסדר גודל של חצי מיליארד שקל"

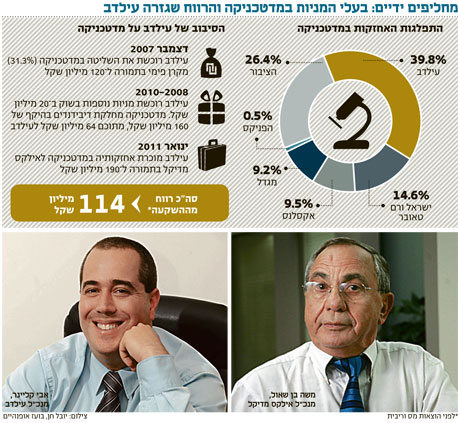

חברת עילדב השקעות שבשליטת רוני שטרנבך תמכור את אחזקותיה (40%) בחברת המכשור הרפואי מדטכניקה לאילקס מדיקל שבשליטת איש העסקים משה בן שאול ובניהולו, תמורת 190 מיליון שקל במזומן - כך נודע ל"כלכליסט". ישראל טאובר, מנכ"ל מדטכניקה, צפוי להמשיך ולהוביל את החברה גם לאחר העסקה. בעילדב אישרו את הפרטים. אילקס מדיקל לא הגיבה לידיעה.

המכירה משקפת למדטכניקה - אחזקתה המהותית ביותר של עילדב - שווי של 477 מיליון שקל (כ־33.15 שקל למניה), הגבוה ב־22% ממחיר הנעילה שלה בבורסה ביום חמישי. בעלי המניות הנוספים בעילדב, שיגזרו קופון בעקבות העסקה, הם משפחת רוטר - בעלת השליטה בחברת האופנה קסטרו, משפחת קוטליצקי ומשפחת ברק.

סינרגיה תפעולית

בדצמבר 2007 קנתה עילדב מקרן פימי 31.3% ממניות מדטכניקה תמורת 120 מיליון שקל. במהלך השנים הגדילה עילדב את אחזקתה באמצעות רכישת מניות נוספות של מדטכניקה בשוק תמורת כ־20 מיליון שקל, כאשר לאורך תקופה זו נהנתה עילדב גם מדיבידנדים בהיקף של 64 מיליון שקל, מתוך 160 מיליון שקל שחילקה מדטכניקה במצטבר.

היקף ההשקעה (בניכוי הדיבידנדים שהתקבלו) מגלם לעילדב תשואה של 150% בשלוש שנים ו־IRR (תשואה שנתית ממוצעת) של 47%. אפקטיבית, התשואה על ההון לעילדב גבוהה אף יותר ועומדת על 225%, לאור מימון בנקאי שמינף את הרכישה לפני שלוש שנים בשיעור של 60%.

רכישת מדטכניקה היא אסטרטגית וסינרגטית לאילקס מדיקל, הנסחרת לפי שווי של 375 מיליון שקל, ועוסקת בשיווק מוצרי דיאגנוסטיקה למעבדות רפואיות ולבנקי דם. בעוד שמדטכניקה פעילה בעיקר בשוק המקומי, כחברה המובילה בתחום מכשור ההדמיה, המכשור האבחנתי והציוד הכירורגי, עיקר הכנסותיה של אילקס מדיקל מקורן בחו"ל — בעיקר בדרום אפריקה, ברוסיה ובמזרח אירופה.

בראיון שהעניק לאחרונה ל"כלכליסט", רמז בן שאול כי אילקס מדיקל נערכת לרכישה משמעותית קרובה: "אנו מחפשים חברה עם מוצר מוכן, ולא בננות ירוקות", אמר. "יש לאילקס כסף, אנחנו לא מוגבלים, ואין לנו בעיה להשקיע סכום של 200–250 מיליון שקל".

מכירות אילקס מדיקל מסתכמות בכ־200 מיליון שקל בשנה, ומכירות מדטכניקה עומדות על כ־300 מיליון שקל, כך שמצרפית, לשתי החברות הכנסות שנתיות של כחצי מיליארד שקל. העסקה צפויה להניב פירות של התייעלות תפעולית עבור שתיהן, ומאחר שאין להן כמעט חוב בנקאי, הרווח התפעולי המצרפי עשוי להגיע ל־100 מיליון שקל בשנה.

משרד עו"ד פישר, בכר, חן, וול, אוריון הוביל את העסקה מצד עילדב, ומשרד עו"ד גילת קנולר הוביל מטעמה של אילקס מדיקל. תיווך במו"מ רו"ח דני וקנין.

החוב הבנקאי ייפרע

לאחר מכירת מניות מדטכניקה תיוותר עילדב עם אחזקה עיקרית אחת - 25% ממניות חברת קו מנחה בשווי של 61 מיליון שקל. עילדב היא בעלת עניין גם בחברת החיתום פועלים אי.בי.אי, וברשותה קופת מזומנים של 200 מיליון שקל. "אם בעבר כיוונה עילדב לעסקאות של 100–200 מיליון שקל, הרי שכיום אנו מכוונים לעסקאות בסדר גודל של 400–500 מיליון שקל", אמר ל"כלכליסט" מנכ"ל עילדב אבי קליינר, בתשובה לשאלה כיצד תעשה החברה שימוש בתמורת המכירה.

לדבריו, "יצאנו לדרך לפני שלוש שנים עם כ־100 מיליון שקל בקופה וכיום ברשותנו סכום כפול, לאחר שעברנו את המשבר הגלובלי החריף. עילדב תפרע את התחייבויותיה לבנקים עם השלמת העסקה למכירת מניות מדטכניקה, וצריך לזכור שטרם גייסנו חוב מהציבור — כך שהאפשרויות העומדות בפנינו הן בהחלט רחבות. אמנם האוויר בגבהים דליל יותר, כשבוחנים עסקאות פוטנציאליות בסדר הגודל שאנו מחפשים לרכישות הבאות, אך במקביל גם מספר השחקנים בשוק הישראלי שיכולים להרים עסקה בסדר הגודל של חצי מיליארד שקל הוא לא גדול".