מי בכלל צריך ייעוץ פנסיוני?

רפורמת בכר שנכנסה לתוקף לפני חמש שנים הביאה את היועצים הפנסיוניים לרמות מקצועיות ואובייקטיביות גבוהות. למרות זאת, ציבור החוסכים אינו נעזר בהם, מעדיף לתת למעסיק לבחור עבורו את מסלול החיסכון ואינו יודע כמה דמי ניהול הוא משלם

בכל הנוגע לחיסכון הפנסיוני, מעט מאוד אנשים מגלים מעורבות ועוקבים אחר הזכויות המגיעות להם לפי חוק. הרוב המכריע באוכלוסייה עדיין מתקשה להגיע לכלים שיסייעו לו לקבל החלטות בנוגע לעתיד הכסף שאמור לשמש אותו בתקופה החשובה של לאחר הפרישה.

ענף החיסכון הפנסיוני שינה את פניו לחלוטין לפני חמש שנים, עם כניסתה של רפורמת בכר לתוקף, אז נוצרה הפרדה בין סוכן הביטוח ליועץ הפנסיוני, וניתנה לעובד אפשרות לבחור עם מי לעבוד כמו גם האפשרות לבחור את סוג ומנהל החיסכון הפנסיוני שלו.

כאמור, המצב היום בשטח הוא שרוב הצרכנים לא יודעים על הזכות החוקית הזו, ועד לאחרונה התקשו הצרכנים להגיע לכלים שיסייעו להם בקבלת החלטות לגבי החיסכון בשל מספר מצומצם של יועצים פנסיוניים אובייקטיביים שפעלו בשוק.

אולם, בשנים האחרונות גדל באופן משמעותי מספר היועצים הפנסיוניים האובייקטיביים הפועלים בשוק, הן העצמאיים והן של הבנקים, שמרגע שהוציאו מהם את קופות הגמל, נהפכו להיות אובייקטיביים. באופן כזה, נוצרה ההפרדה בין משווק ליועץ פנסיוני - בעוד שסוכן הוא נציג חברת הביטוח, ובדרך כלל נבחר על ידי המעסיק ושכרו משולם על ידי העובד כעמלה קבועה מתוך החיסכון שלו, היועץ הפנסיוני אינו תלוי בחברות הביטוח ותפקידו להעניק ייעוץ אובייקטיבי יותר.

ומה אומרים המספרים

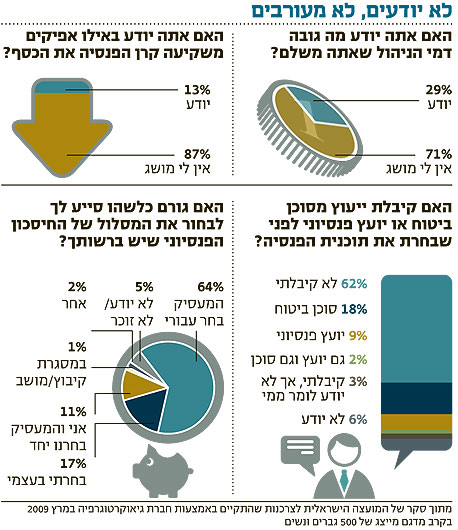

על פי נתוני משרד האוצר, 950 יועצים פנסיוניים בעלי רישיון עובדים בבנקים נכון לספטמבר אשתקד, ומעניקים שירות ל־160 אלף לקוחות בלבד. מדובר באחוזים בודדים ביחס למספר החוסכים לפנסיה שעומד בהערכה גסה על 3 מיליון חוסכים פעילים ובסך הכל כ־5 מיליון (כלומר, כולל כאלה שאינם פעילים וחוסכים שפרשו לפנסיה). במילים אחרות, רק 5% מהחוסכים הפעילים שחוסכים לפנסיה מקבלים ייעוץ פנסיוני באמצעות הבנק.

אולם, כאשר יורדים לרזולוציה פרטנית יותר, הנתונים מדאיגים אף יותר. סקר של המועצה לצרכנות שבוצע במרץ 2009 על ידי חברת גיאוקרטוגרפיה בקרב 500 גברים ונשים, המהווים מדגם ארצי מייצג של האוכלוסייה היהודית, חושף כי 62% מהנשאלים העידו כי לא קיבלו מעולם ייעוץ. בכירים בענף טוענים כי לא הרבה השתנה בזמן שחלף מאז.

כאשר נשאלו כיצד בחרו את תוכנית החיסכון הפנסיוני, השיבו 64% כי המעסיק בחר עבורם את התוכנית. לצד זאת, 71% העידו כי הם לא יודעים מה גובה דמי הניהול שהם משלמים למנהלי החיסכון שלהם, ו־87% לא יודעים באלו אפיקים משקיע מנהל החיסכון את הכסף שלהם.

במילים אחרות, המצב עגום. רוב החוסכים לפנסיה לא לוקחים אחריות על הכסף שלהם, סומכים במקרה הטוב על המעסיק או סוכן הביטוח, ואינם מנצלים את הזכות שעומדת לרשותם לקבל ייעוץ אובייקטיבי ולבחור בעצמם את קרן הפנסיה בתנאים שמתאימים לצרכים שלהם.

איך הבנקים מתמודדים?

חנה פרי־זן, הממונה על חטיבת נכסי לקוחות בבנק הפועלים, אומרת כי כדי להדגיש את חשיבות הייעוץ האובייקטיבי שמעניק הבנק, יש ניסיון להפוך את התחום לנגיש יותר עבור ציבור החוסכים, ולהחדיר בחוסכים את התודעה שמדובר בייעוץ שאינו רק פנסיוני. "אצלנו היועצים חובשים גם את הכובע הפיננסי וגם את הפנסיוני, פוזיציה שמאפשרת להם להתבונן ולייעץ ללקוח על כל מעגל החיים, הן לטווח קצר והן לטווח ארוך", אומרת פרי־זן.

"בין היתר, כדי להטמיע את חשיבות הייעוץ הפנסיוני השקנו לפני חצי שנה מחשבון לחישוב ההכנסה בפרישה, אשר ממחיש באופן ברור את הצורך בחיסכון נוסף לפרישה". כמו כן, מוסיפה פרי־זן, בשנה הבאה מתוכננים מהלכים נוספים. "בכוונתנו לנסות להסביר ללקוחות למי מתאים כל מוצר פנסיוני, איך להתאים את רמת הסיכון של החיסכון לצרכים, איך להימנע מטעויות נפוצות בחיסכון הפנסיוני ועוד", היא אומרת.

החוסכים מבולבלים

דני טל, מייסד "פורשור מומחים", תאגיד הייעוץ הפנסיוני הפרטי הגדול בישראל, מסביר כי הציבור מבולבל. לדבריו, אי־יישום החוקים והתקנות שנקבעו בוועדת בכר גורמים לכך שחוסכים רבים נעזרים במשווקים, בשעה שהם סבורים שהם יועצים אובייקטיביים, דבר אשר משפיע על תוצאות החיסכון הפנסיוני בסכומים שעשויים להגיע למאות אלפי שקלים בשל אי־התאמת החיסכון והביטוחים למעגל חייו וצרכיו של החוסך.

"ברוח ועדת בכר נחקקו חוקים ותקנות הכוללים קביעת עונשים חמורים לסוכנים ומשווקים שישתמשו במילה 'ייעוץ' בפרסומים מטעמם, או יטעו את הלקוחות בכך שלא יחשפו בפניהם את דבר אי־היותם יועצים", אומר טל. "אולם, למרות דיווחים שוטפים ומתועדים שלי ושל עמיתיי לאגף הפיקוח על הפרות לכאורה של החוק על ידי סוכנים, סוכנויות ומנהלי הסדר, מוזנחת מלאכת האכיפה.

"לצערי, אני נתקל מדי יום במעסיקים, יו"ר ועדי עובדים ומנהלי משאבי אנוש, התורמים לקטסטרופה בכך שמונעים מעובדיהם ייעוץ פנסיוני על ידי בעל רישיון תוך עבירה לכאורה על החוק ומציגים את סוכני הביטוח ומנהלי ההסדר שלהם כיועצים. לעתים הדברים נעשים מתוך בורות, ולעתים מתוך ניגוד אינטרסים ורצון לשמור על תוכניות שהיו שותפים ליצירתן מתוך חשש שבמהלך בדיקה יתברר כי אינן מתאימות לחלק מהעובדים ויגרמו להם לנזק. מצער לראות כי אפילו אלה שהקפידו על החוק בהיכנסו לתוקפו, כמו סוכנויות גדולות שפרסמו את נוסח הגילוי הנאות הנדרש לפי החוק, הסירו אותו מפרסומיהן ברבות השנים".

אז מה עושים?

טל טוען שיש צורך להגביר את האכיפה. "אכיפה אינה דורשת תקציבים מיוחדים. כל שנדרש הוא לשלוח אזהרות לסוכנים ולגופים העוברים על החוק: אלה שמציגים עצמם כיועצים בפרסומיהם או באתרי האינטרנט שלהם ואלה שלא מקיימים את החוק המחייב גילוי נאות על אודות היותם משווקים ולא יועצים.

כמו כן, צריך לטפל גם במעסיקים, מנהלי ועדי העובדים או מנהלי משאבי אנוש שמציגים את מנהל ההסדר שלהם כיועץ פנסיוני בפני העובד. אם לאחר כל האזהרות אותו גורם ממשיך לעבור על החוק, לא נותר למפקח אלא לממש את סמכויותיו ולקנוס בחומרה את העבריין", מסכם טל.