גושן מפסיק את חגיגת הרווחים של חברות הפורקס

יו"ר רשות ניירות ערך הגיש תוכנית חדשה שתסדר את התחום הפרוץ של מסחר במט"ח ותשנה את כללי המשחק. התקנות המחמירות ביותר: מינוף הלקוחות יורד מ־1:500 עד ל־1:25 בלבד, והחברות יפסיקו לתת ייעוץ ללקוחות כדי לצמצם ניגוד עניינים

שנה וחצי ממתינים מנהלי חברות המסחר במט"ח (פורקס) בדריכות ובעצבנות להנחיות החדשות, מאז האיצה רשות ניירות ערך את הליכי הסדרת הפיקוח על התחום הפרוץ שבו הם פועלים. לפני ארבעה חודשים אישרה הכנסת את הכפפת חברות הפורקס לפיקוח הרשות, וכעת מתברר כי החשש של בעליהן היה בהחלט מוצדק.

בשבוע שעבר אישרה מליאת הרשות שורה של תקנות שמשנות לחלוטין את כללי המשחק בתחום הפורקס בישראל. התקנות החדשות הועלו לאתר האינטרנט של רשות ניירות ערך, ולאחר שיתקבלו הערות הציבור, הן יועברו לעיון משרדי האוצר והמשפטים ובהמשך לוועדת הכספים של הכנסת.

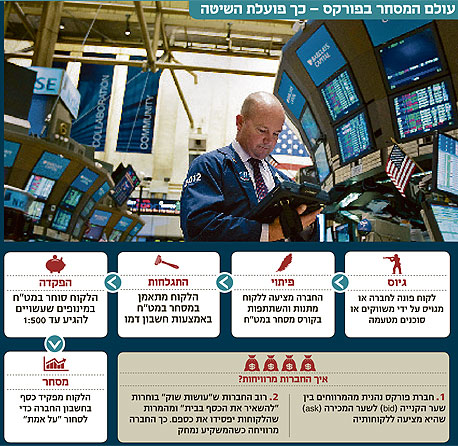

בין התקנות החדשות שאושרו במליאת הרשות: הגבלת מינוף הלקוחות ל־1:25 בלבד במקום 1:500 כפי שנהוג היום; איסור להעניק ללקוחות ייעוץ השקעות; חיוב חברות הפורקס לבחון את מידת התאמת הלקוח לסחור במט"ח ואת מידת הבנתו את הסיכויים והסיכונים הכרוכים בתחום; והחלת סטנדרט הוגן של שיווק פרסום, שיכלול אזהרות מפורשות לגבי הסיכון והמומחיות הנדרשת כדי לפעול בתחום.

מודל תמים עם טוויסט

מודל תמים עם טוויסט

בעקבות התפתחות הטכנולוגיה, האינטרנט ושוקי ההון, צצו בשנים האחרונות חברות פורקס רבות. בשוק הישראלי פועלות כיום עשרות חברות, ובהן מט"ח־24, איזי פורקס וכלל פורקס (לפני שלושה חודשים השלימה כלל פיננסים את מכירת אחזקותיה בחברה). על פי הערכות, תעשיית הפורקס בישראל מגלגלת מדי שנה עשרות רבות של מיליוני דולרים. מספר הישראלים הסוחרים דרך חברות אלה מוערך ביותר מ־10,000, רבים מהם מהמגזר החרדי.

המכשיר הפיננסי הבסיסי והנפוץ ביותר למסחר במט"ח הוא עסקת ספוט. בעסקה כזו הלקוח קונה או מוכר מטבע אחד כנגד מטבע אחר (שקל מול דולר, למשל), ובכך יוצר לעצמו בשוק "פוזיציה". עסקה זו נעשית באופן ספקולטיבי, כדי להרוויח מתנודת השערים במטבעות.

וכאן מגיעים לפיתוי הגדול של התחום: בעסקאות ספוט אפשר לקנות פוזיציה גם במינופים (הלוואות) העולים על גובה ההשקעה בפועל. חברות הפורקס מציעות ללקוחות לסחור במינוף של עד 1:500. כך, משקיע שמפקיד 1,000 דולר אצל חברה שמציעה מינוף של 1:500, יכול בפועל לבצע עסקה בסכום של לא פחות מחצי מיליון דולר - עסקה שטומנת בחובה פוטנציאל גדול לרווחים, אך גם סיכון משמעותי ביותר.

מאחר שהתנודות בשער החליפין משפיעות על "החשבון הממונף" של הלקוח (במקרה זה, חצי מיליון דולר), הרי שתזוזה קלה בלבד בשער החליפין, לכיוון ההפוך מזה שעליו "הימר" המשקיע, יכולה לעלות לו בגובה כל השקעתו המקורית ולמחוק אותו מהמסחר.

המודל העסקי התמים ביותר של חברת פורקס בנוי על כך שהחברה מרוויחה מהמרווחים בין שער הקנייה (bid) למכירה (ask). מרווחים אלו נמדדים לפי יחידות פיפס, כלומר השינוי במספר האחרון (אחרי הנקודה) בשער החליפין במטבע מסוים. כך, למשל, אם שער השקל לעומת הדולר הוא 3.8002 והוא עולה ל־3.8003 - התנועה היא של פיפס אחד.

רוב חברות הפורקס הפועלות כיום בישראל הן "עושות שוק". כלומר, הן אמורות "להתכסות" בין הלקוחות: כנגד לקוח שרכש פוזיציית "שורט" על צמד מטבעות, החברה אמורה לגדר את עצמה דרך לקוח אחר שרכש פוזיציית "לונג" (פוזיציה הפוכה) על אותם מטבעות. בהיעדר פיקוח, עושי השוק מחליטים במקרים רבים "להשאיר את הכסף בבית" ולהמר שהלקוחות יפסידו את כספם. כך, החברה מרוויחה ממחיקת המשקיע, שכן הכסף שהפקיד לצורך קניית הפוזיציה נשאר בקופתה.

כאן משתלבות הטענות, בין השאר של רשות ניירות ערך, כי הענף מתנהל תוך ניגוד עניינים מובנה בין החברות ללקוחות. בין השאר, נטען כי בענף נהוג לתגמל סוכנים ומשווקים על בסיס הפסדי לקוחות.

לפני כשלושה חודשים נחשף ב"כלכליסט" כתב תביעה נגד חברת איזי פורקס, שבו נכללו הקלטות של מייסד החברה עופר קומם. בהקלטות התייחס קומם בשיחה פנימית בחברה לסטטיסטיקת ההפסדים של איזי פורקס: "תשעים ומשהו אחוזים מהלקוחות - מפסידים".

ארה"ב כבר שינתה כללים

על הרקע הזה אישרה הכנסת לפני ארבעה חודשים את הצעת החוק שמכפיפה את שוק הפורקס לרגולציה של רשות ניירות ערך. החוק נוסח במתכונת של חוק מסגרת, הכולל את עיקרי ההסדרה של פעילות החברות. מרבית ההסדרה מנוסחת בתקנות החדשות שאישרה מליאת רשות ניירות ערך בשבוע שעבר.

אחת התקנות החדשות המשמעותיות ביותר היא הגבלת רמת המינוף המרבית שבה סוחרים לקוחות ל־1:25. "הטלת מגבלות על רמות המינוף תואמת את האינטרס של ציבור המשקיעים, הן בשל העובדה שפעמים רבות הם מגלים מודעות והבנה מוגבלת בנוגע למשמעויות ביצוע מסחר ממונף, והן בשל העובדה כי מסחר ממונף כרוך בסיכונים למשקיע", נכתב בדברי ההסבר לתקנות.

כדי לקבוע את רמת המינוף המרבית שבה יותר ללקוחות קמעונאיים לסחור, סקרה רשות ניירות ערך את המדיניות בעולם. לאחרונה שונו הכללים בארה"ב, ונקבעה רמת מינוף של 1:50 במטבעות עיקריים המתאפיינים ברמת תנודתיות נמוכה, ורמת מינוף של 1:25 במטבעות המתאפיינים ברמת תנודתיות גבוהה. בקנדה, רמת המינוף נעה בין 1:33 במטבעות ברמת תנודתיות נמוכה ל־1:10 במטבעות המתאפיינים ברמת תנודתיות גבוהה.

בדברי ההסבר לתקנות נכתב כי "אין חולק כי גישה שבה רמת המינוף המותרת משתנה בהתאם לרמת התנודתיות המאפיינת את המטבעות השונים עשויה להימצא כמדויקת יותר. עם זאת, דומה כי מתכונת זו קשה יותר לניהול ולפיקוח. לאור זאת אנחנו ממליצים לאמץ, לפחות בשלב ראשון, גישה אחידה בעניין ולקבוע מגבלה אחידה לרמת מינוף של 1:25". כדי להבטיח כי רמת המינוף תישאר בכל עת, ייאסר על החברה לאפשר ללקוח לבצע משיכת כספים מפוזיציה פתוחה שלו, שתביא להגדלת

יחס המינוף.

נוסף על כך, חברות פורקס לא יורשו להעמיד ללקוחותיהן אשראי, וכך יובטח כי הפסדיו של הלקוח לא יעלו על גובה הסכום שהפקיד לפני שהחל לסחור.

מפסיקים את הטעיית הציבור

אחת הטענות המרכזיות נגד האופן הנוכחי שבו פועל שוק הפורקס בישראל נוגעת לצורות השיווק והפרסום האגרסיביות שנוקטות החברות - כולל הבטחות להשגת תשואות של עשרות אחוזים או "להפסיק לעבוד, ולהתחיל להרוויח כסוחר מט"ח".

במסגרת התקנות המוצעות יחויבו חברות הפורקס לאסוף מידע על הלקוח ולבחון את מידת התאמתו לפעילות - בעיקר את מידת הבנת הלקוח בדבר הסיכונים וסיכויי הרווח וההפסד - עוד לפני מתן השירות. בהסכם ההתקשרות בין חברת הפורקס ללקוח יצוין במפורש כי "החברה פועלת כצד נגדי לעסקאות איתך, ולכן היא המוכרת כשאתה קונה והיא הקונה כשאתה המוכר. כתוצאה מכך, האינטרסים של החברה המפעילה זירה זו עשויים לעמוד בניגוד לאינטרסים שלך".

התקנות החדשות דורשות כי על ההסכם בין החברה ללקוח להיחתם בכתב על ידי הלקוח, וזאת בניגוד למצב כיום, שבו ההתקשרות מבוצעת על פי רוב באמצעות האינטרנט. "מתכונת ההתקשרות האינטרנטית הרווחת היום מקשה על השגת הבנה מלאה של הלקוחות את הסיכונים, החובות והזכויות הכרוכים בה. המתכונת החדשה עולה בקנה אחד עם המקובל בקרב נותני שירותים פיננסיים הפועלים בשוק ההון הישראלי", נכתב בדברי ההסבר של התקנות החדשות.

כדי לצמצם את ניגוד העניינים המובנה שבבסיס פעולתן של חברות הפורקס במתכונת הנוכחית שלהן, נקבעו בתקנות כמה הגבלות. הרשות דורשת מחברות הפורקס שלא להעדיף את עניינו של לקוח אחד על פני עניינו של לקוח אחר, ולא לפעול להגדיל את מספר הפעולות שהלקוח מבצע כדי להגדיל את ההכנסה מעמלות של פעולות אלו. סעיף חשוב אחר אוסר על חברות המסחר במט"ח להעניק ללקוחות שירותי ייעוץ וניהול תיקים מקבילים. "חברה או מי מטעמה לא ייתנו ייעוץ לאחרים בנוגע לכדאיות של השקעה, החזקה, קנייה או מכירה של מכשירים פיננסיים - בין אם יש לה ובין אם אין לה זיקה למכשיר הפיננסי".

על פי התקנות החדשות, חברות פורקס יימנעו מפרסום שאינו הוגן, אינו מדויק או שצפוי שיטעה את הציבור. באופן פרטני יותר, חברות יחויבו לכלול בכל פרסומת אזהרה כי "הפעילות בזירה דורשת מומחיות ואינה מתאימה לכל אדם, פעילות ממונפת מעמידה את כספי הלקוח בסכנת אובדן גדולה יותר", וכי "החברה היא הקובעת את המחירים שהיא מציגה וגם פועלת כצד שני לעסקאות הלקוח". חברה שתבקש להתייחס לתוצאות העבר תפרסם אזהרה הנוגעת לעובדה כי תוצאות עבר אינן מהוות מדד לביצועי העתיד.

דיווח לרשות ני"ע וללקוחות

הסדרה נוספת שתיעשה באמצעות התקנות נוגעת לאופן השמירה על כספי הלקוחות. התקנות מחייבות את חברות הפורקס להפקיד את כספי לקוחות החברה בחשבון נאמנות המתנהל בבנק ישראלי או בבנק זר של אחת ממדינות ה־G7 (ארה"ב, קנדה, צרפת, איטליה, גרמניה, בריטניה ויפן).

התקנות החדשות מגדירות באופן מפורש כי "חברה המחזיקה בכספי, נכסי וחוזי לקוחותיה תהיה אחראית לכל אובדן, נזק או הפסד שנגרמו ללקוח כתוצאה מכשלים במשמורת של אותם כספים. ביקש לקוח למשוך את כספו - תבצע זאת החברה באופן מיידי".

התקנות החדשות של הרשות גם מחילות חובת דיווח על חברות הפורקס, הן ללקוחות והן לרשות ניירות ערך. מדי יום תעביר החברה ללקוח דו"ח בדבר היתרות בחשבון הלקוח, ומדי חודש יועבר ללקוח דו"ח הכולל את פירוט כל התנועות בחשבונו - כולל כל העסקאות, ההפקדות והמשיכות שהתבצעו במהלך החודש.

במקביל, יעבירו חברות הפורקס דו"חות שונים לרשות ניירות ערך. בין השאר, חברות הפורקס יגישו דו"ח רבעוני ובו פירוט בדבר מספר החשבונות המרוויחים והחשבונות המפסידים של לקוחותיה. לגבי סוגיית פרסום הדו"חות, מציינת הרשות בדברי ההסבר כי "תכלית הדיווח היא פיקוחית יציבותית, בניגוד לתכליות הדיווח הנוגעות לחברות ציבוריות, שבבסיסה עומד עקרון הגילוי לציבור המשקיעים של כל הפרמטרים הרלבנטיים לשקלול ערך השקתם".

הרשות מציעה לקבוע ככלל כי הדיווחים לא יפורסמו, למעט המאזן ומספר פרמטרים יציבותיים שייקבעו בעתיד. ליו"ר רשות ניירות ערך תהיה סמכות להורות לחברות הפורקס לפרסם לציבור חלקים מכל דו"ח שהגישה.