מיוחד ל"כלכליסט" - אג"ח של מדינות מתפתחות: מהשקעה ספקולטיבית לחוף מבטחים

על רקע התשואות האפסיות בארה"ב והמשך הבעיות במדינות אירופה, ימשיכו אגרות החוב של טורקיה, מקסיקו, ברזיל ומדינות אחרות להעניק תשואה עודפת

איגרות החוב של מדינות מתפתחות (Emerging Market debt) היו אחד מאפיקי ההשקעה המוצלחים ביותר עד כה ב־2010. אמנם אג"ח של מדינות מתפתחות נחשבות לנכס מסוכן, והקורלציה שלהם עם שוקי המניות בדרך כלל גבוהה יותר מאשר הקורלציה עם שוקי האג"ח של מדינות מפותחות, אולם ב־2010 הקשר הזה נשבר מעט. בעוד שהמניות הניבו עד סוף חודש אוגוסט תשואה שלילית (מדד MSCI World ירד בכ־6% מתחילת השנה ועד סוף אוגוסט), האג"ח של המדינות המתפתחות (למשל מדד GBI-EM) עלו בכ־10%.

צמיחה איתנה

דווקא התנודתיות בנתונים הכלכליים החלשים, והחששות מפני חזרת ההאטה הכלכלית למרכז הבמה, עזרו לאג"ח במדינות המתפתחות, שהצטרפו למגמה העולמית של ירידת תשואות ועלייה במחירי האג"ח. גם טעמי המשקיעים בהחלט סייעו למגמת העלייה, כאשר הקצו היקפים גדולים יותר מתיקי ההשקעות שלהם לאג"ח וזאת על חשבון מניות. אולם, הנקודה המעניינת ביותר היא שהאג"ח של המדינות המתפתחות, גם אג"ח של המדינות עצמן וגם של חברות מאותן מדינות, נהפכו ממכשיר השקעה ספקולטיבי למהלך כמעט הגנתי של המשקיעים.

כאשר המשקיעים חוששים ממדינות כמו יוון, אירלנד ופורטוגל, שעד לפני שנתיים נהנו מדירוג השקעה גבוה של A ולמעלה מכך, ומוכרים אפילו אג"ח של ספרד שעד 2009 נהנתה מדירוג AAA מושלם מכל סוכנויות הדירוג, פתאום רכישה של אג"ח של טורקיה המדורגת עד Ba2, שבעה דירוגים נמוך יותר מפורטוגל, נראית כמעט כמו הליכה לחוף מבטחים. התוצאה היא זרימת כספים חסרת תקדים שעשויה להגיע לכ־75 מיליארד דולר השנה לאג"ח של מדינות מתפתחות.

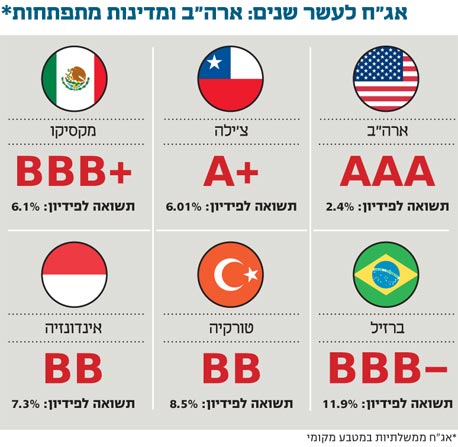

באופן כללי ניתן לחלק את האג"ח של המדינות המתפתחות לאג"ח בדירוג השקעה (Baa3 או -BBB ומעלה), או לפי מדינה: צ'ילה, ברזיל, רוסיה, מקסיקו, פולין וצ'כיה, או לכאלה בדירוגים נמוכים יותר כמו טורקיה, אינדונזיה ואוקראינה. אולם, המשקיעים שלא שבעו נחת מחברות הדירוג בשנים האחרונות מייחסים פחות חשיבות מבעבר לדירוג ההשקעה והזרימה הגדולה של כספים מגיעה לכל האג"ח של המדינות המתפתחות.

אחת הסיבות הברורות לחיבה של המשקיעים לחוב של מדינות מתפתחות היא הצמיחה הכלכלית הטובה במדינות אלה, בשעה שברור כי הצמיחה במדינות המפותחות אטית מאד עד אפסית. ה־decoupling - כלומר היפרדות בין כלכלות המדינות המפותחות שיאטו לבין הכלכלות המתפתחות שימשיכו לצמוח בלא מפריע - שהיה נפוץ מאוד ב־2008 טרם המשבר, אמנם לא חוזר, אבל הכלכלות המתפתחות ממשיכות לגלות חוסן אל מול הכלכלה האטית בארה"ב, יפן ואירופה וצפויות לצמוח ב־5.5% גם בשנה הבאה.

קונצרניות מפותחות

בעולם שבו המשקיעים מחפשים תשואות כמעט בכל מקום, הסקטור היחיד (פרט ל־High Yield) שבו ניתן לקבל תשואות דולריות של 5% ויותר הוא אג"ח דולריות של מדינות מתפתחות. התוצאה היא שאפילו שהתשואה הנומינלית על אג"ח של מדינות מתפתחות נמצאת בשפל היסטורי של 5.5%, המשקיעים לא מממשים רווחים ומחירי האג"ח לא יורדים. התוצאה היא שהמרווח (תוספת התשואה שמבקשים המשקיעים באג"ח על פני התשואה של אג"ח ממשלת ארה"ב שנחשבת לנכס חסר הסיכון) על האג"ח של מדינות מתעוררות ירד מכ־3.6% לפני שנה לכ־3% היום, כאשר עיקר המרווח הוא אצל המדינות המסוכנות יותר.

פרט לאג"ח של ממשלות במדינות המתפתחות, אפשרות מעניינת מאוד הן אג"ח קונצרניות של החברות הגדולות במדינות אלה - חברות ענק דוגמת Pemex, אמריקה מוביל ו־Cemex ממקסיקו; פטרובראס, ואלה, ברדסקו ו־Itau מברזיל; וגזפרום וסברנק מרוסיה. חברות אלה נהנות מדירוג אשראי גבוה, לעתים כמו המדינה ולעתים אף יותר (למשל, הדירוג של אמריקה מוביל גבוה מזה של מקסיקו), והן פעילות מאוד בשוק הראשוני עם הנפקות גדולות. היתרון של רכישת האג"ח בהנפקות החדשות הוא שהן נותנות לעתים קרובות תשואה עודפת על פני האג"ח הקיימות, ולכן מדובר בהזדמנויות שכדאי לנצל.

אפשרות נוספת להגדלת התשואה היא רכישה של האג"ח לא בדולר, אלא במטבע המקומי של אותה מדינה. דוגמה טובה לכך היא ברזיל שבה הריבית גבוהה מאוד ועומדת על כמעט 11% לשנה.

אג"ח במטבע ברזילאי של מנפיקים בינלאומיים גדולים בדירוג AAA נותנות תשואה נאה של כ־9% גם לתקופות קצרות. כמובן שהשקעה כזאת חשופה גם לסיכון של העלאת הריבית בברזיל וגם לשינויים בשער המטבע של הריאל הברזילאי, אולם במונחים של סיכוי מול סיכון בהחלט מדובר באופציה מעניינת מאוד. מטבעות נוספים שבהם ניתן לקבל ריביות גבוהות מאוד הם הלירה הטורקית, והראנד הדרום אפריקאי.

השאלה הגדולה היא כמובן: האם התשואות המצוינות באג"ח של השווקים המתעוררים יימשכו גם ברבעון האחרון של 2010 ולאחר מכן בשנה הבאה? התשובה אינה מוחלטת, ונראה כי חלק גדול מהתשואה, בעיקר באג"ח הדולריות, יהיה תלוי בהתנהגות האג"ח של ממשלת ארה"ב.

אם התשואות על האג"ח הממשלתיות בארה"ב יישארו ברמתן הנוכחית (כ־2.75% לאג"ח לעשר שנים), בהחלט נמשיך לראות תשואה עודפת משמעותית לאג"ח של השווקים המתעוררים, ולו בגלל העובדה שהריבית השוטפת שלהן גבוהה יותר. מבחינת המרווחים על האג"ח של מדינות מתעוררות, בהחלט ייתכן שגם כאן יש עדיין מקום להצטמצמות נוספת במרווחים, בעיקר בהתחשב במצב הפיסקאלי של המדינות הגדולות בשווקים המתעוררים.

חשיפה לכמה מנפיקים

בניגוד למדינות המפותחות שנאבקות בגירעונות ענק ויחסי חוב־תוצר שמאיימים לפרוץ (או שכבר פרצו) את קו ה־100%, הרי שהמדינות המתפתחות נעות בממוצע סביב קו ה־40% בכל המדובר על יחס חוב־תוצר, ונמצאות במגמת ירידה, הבולטת לאור הזינוק אצל המדינות המפותחות.

מגמה זו יכולה לחזק את אמונם של המשקיעים, ולאפשר המשך רווחים באפיק זה. חשיפה לאג"ח של שווקים מתעוררים ניתן לקבל בתיק מפוזר שבו תהיה חשיפה לאג"ח של מנפיקים שונים, מדינות שונות ויבשות שונות, באמצעות קרן המשקיעה באג"ח של שווקים מתעוררים או באמצעות תעודת סל (למשל, EMB).

בצד הסיכון נמצאת כמובן האפשרות של מדבר עולמי חדש, שאמנם לא אמור להשפיע על המדינות המתפתחות יותר מאשר על המדינות המפותחות, אבל עדיין עלול ליצור סנטימנט שלילי לשווקים המתעוררים שמזוהים עם סיכון עודף וביטחון נמוך.

הכותב הוא מנהל דסק חו"ל, פעילים ניהול תיקי השקעות