קידוחי הגז: באילו מניות יש ספקולציה בשווי של 2.8 מיליארד שקל?

רבע משווי השוק של אבנר ודלק קידוחים נובע מאחזקות בשדות גז שהיקפם והפוטנציאל העסקי שלהם לא ידוע. חשיפה לקידוחי תמר ודלית בלבד אפשרית באמצעות השקעה בישראמקו או אלון גז

תשואת החברות והשותפויות הקשורות בקידוחי הגז בשדות תמר ודלית מאופיינת בשונות רבה ונעה מתחילת השנה בין עלייה של 18% באבנר לירידה של 10% ביחידות ההשתתפות של חנ"ל. הפרש זה מבטא את הקושי הרב להעריך את שוויין הכלכלי של השותפויות - ערך זה תלוי במחיר העתידי של הגז שימכרו, בקצב ההפקה, בכמות הגז שתימצא בפועל במאגרים ובאיתור גז בשדות גז נוספים שבבעלותן.

ריבוי המשתנים הלא ידועים מוביל להערכות מחיר שונות מאוד, ונכון לעכשיו, לא ניתן לקבוע האם מחירי יחידות ההשתתפות גבוה או נמוך ביחס לערכן הכלכלי. עם זאת, ניתן לומר הרבה על התמחור היחסי של השותפויות השונות.

בתחילת חודש ינואר השנה כתבנו בטור זה: "שילוב הערך הכלכלי של ים תטיס ושל האחזקה בקידוחי תמר ודלית, תוך שקלול האחזקות בנכסים נוספים, מעלה כי הערך הכלכלי של אבנר יה"ש גבוה מזה של דלק קידוחים. עם זאת, בפועל, שווי השוק של דלק קידוחים גבוה משווי השוק של אבנר - והמסקנה המתבקשת היא שהשקעה באבנר עדיפה כיום על השקעה בדלק קידוחים".

במועד שבו נכתבו הדברים היה שווי השוק של דלק קידוחים גבוה ב־4% מזה של אבנר.

אלא שכעת ההערכה זקוקה לעדכון כיוון שמתחילת השנה הציגה אבנר תשואה הגבוהה ב־13% מזו של דלק קידוחים. כעת שווי השוק של אבנר גבוה ב־6% משווי דלק קידוחים – ולכן אין כעת העדפה מהותית להשקעה באחת משני השותפויות.

שלושת הנכסים המהותיים של שותפויות חיפושי הגז הם חברת ים תטיס המפיקה גז כיום; שדות תמר ודלית, שמהם צפוי להיות מופק גז החל מסוף שנת 2012; ושדות חיפוש נוספים, בעיקר אלו הסמוכים לקידוח תמר, שבהם נערכו סקרים לבחינת פוטנציאל (תוצאות הסקרים צפויה להתפרסם במהלך הרבעון הנוכחי).

מה אומר השוק

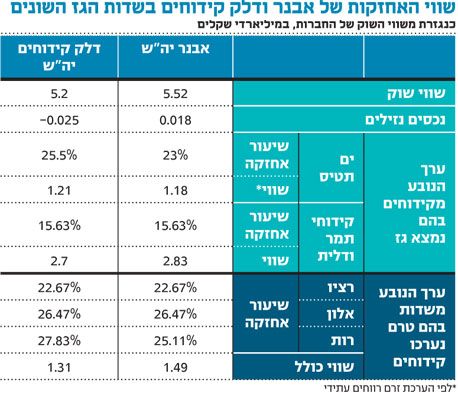

ארבע החברות הישראליות שלהן אחזקה ישירה מהותית בקידוחים אשר בהם כבר נמצא גז הן ישראמקו, אבנר יה"ש, דלק קידוחים יה"ש ואלון גז. עיקר הערך של ישראמקו ואלון גז נובע מאחזקותיהן בקידוחי תמר ודלית. לכן ניתן לגזור מערך השוק של ישראמקו את הערך שהשוק מגלם לשני קידוחים אלו. החישוב יתבצע לפי מניית ישראמקו ולא לפי אלון גז, כיוון שישראמקו סחירה הרבה יותר, ומאחר שמדובר ביחידת השתתפות (יה"ש) ולכן ישראמקו לא תשלם מס חברות.

חישוב ערך הקידוח יתבסס על ערך השוק של ישראמקו פחות הנכסים הפיננסיים של החברה (נטו), חלקי שיעור אחזקתה בקידוחים לאחר תשלום התמלוגים שעליה לשלם (לא כולל התמלוג למדינה). לישראמקו אחזקה של 28.75% בקידוחי תמר ודלית, ולאחר תמלוגים שתשלם לישראמקו אינק יישארו בידיה כ־26.4% מהכנסות הקידוח. זאת על פי השקלול הבא: רבע משיעור התמלוגים עד לכיסוי ההשקעה ושלושה רבעים משיעור התמלוגים לאחר כיסוי ההשקעה.

שווי השוק של ישראמקו עומד על 5.47 מיליארד שקל, ובניכוי הנכסים הנזילים של החברה מתקבל שווי של 5.13 מיליארד שקל. לאחר שנחלק ערך זה בחלקה של החברה בקידוחים לאחר התמלוגים, נקבל ערך של 19.4 מיליארד שקל לשדות תמר ודלית.

מכאן, על בסיס הערך שחילצנו לקידוחים, נוכל לחשב את שווי אחזקותיהן של יתר השותפויות בהם. לאלון גז אחזקה של 3.8% בקידוחי תמר ודלית, אך על שיעור התמלוגים שתשלם לנפטא ניטש ויכוח. לטענת נפטא, על אלון גז לשלם לה תמלוגים בשיעור 6.5% מהכנסותיה. לגרסת אלון גז, עליה לשלם תמלוגים בשיעור 2.3% בלבד. אם נבחר את הממוצע בין שני ערכים אלו, אזי חלקה של אלון גז בקידוחים הוא 3.63%, ושווייה של אחזקה זו הוא 704 מיליון שקל. מערך זה עלינו להפחית את עודף ההתחייבויות נטו של החברה בסכום של 23 מיליון שקל.

בניגוד לישראמקו, אלון גז היא חברה ולא יחידת השתתפות, ולכן היא תשלם מס חברות על רווחיה. בחישובנו נתבסס על ההנחה שערך המס שישולם יעמוד על 10% מההפרש בין ערך הנכסים להון העצמי של החברה. הנחה זו מתבססת על כך שההוצאות על הקידוחים ייצרו זיכוי מס לשנים הקרובות, ולכן שקלול המס העתידי צריך להיות בשיעור נמוך משיעור מס החברות. תוצאות הניתוח שלנו תלויות מאוד בהנחה זו, ומשקיע שמרן הבוחר להניח שיעור מס גבוה יותר, יקבל תוצאות שונות.

לאחר שקלול המס מתקבל לאחזקת אלון גז בתמר ודלית שווי של 613 מיליון שקל (על פי תמחור השוק). שווי השוק של החברה עצמה אמנם נמוך יותר, אך המניה מגלמת פרמיה שלילית, כיוון שסחירותה נמוכה יחסית, שיעור אחזקות הציבור הנמוך בה מונע את כניסתה למדדי הבורסה, והעובדה שלא מדובר בשותפות, מאפשרת לה שלא לחלק דיבידנדים.

על פי אותה מתודה, השווי הנובע לאבנר יה"ש מאחזקתה בקידוחי תמר ודלית הוא 2.83 מיליארד שקל, והשווי הנובע לדלק קידוחים עומד על 2.7 מיליארד שקל. לשתי השותפויות אחזקה זהה בקידוחים, וההפרש בשווי הקידוחים עבורן נובע מהתמלוגים הגבוהים יותר שדלק קידוחים תשלם. יותר ממחצית שווי השוק של אבנר ושל דלק קידוחים נובע מקידוחי תמר ודלית, והיתר נובע משדה ים תטיס ומהפוטנציאל שבשדה לווייתן.

בפרויקטים של ים תטיס נותרו 21.6 מיליארד מ"ק (BCM) גז טבעי (כמות מוכחת וסבירה). בשני הרבעונים האחרונים הניב כל BCM גז שנמכר מים תטיס רווח נקי של כ־19.5 מיליון דולר לאבנר ורווח של כ־20 מיליון דולר לדלק קידוחים.

אם נשקלל קצב מכירה צפוי של ארבעה BCM בשנה, ומקדם היוון של 10%, נקבל כי אחזקתה של אבנר בים תטיס שווה 1.18 מיליארד שקל ואחזקתה של דלק קידוחים שווה 1.21 מיליארד שקל. גם כאן התמלוגים הגבוהים יותר שמשלמת דלק קידוחים יוצרים פער בשווי שיניב הגז עבור שתי השותפויות.

הנחות אופטימיות

כרבע (2.8 מיליארד שקל) משווי השוק של אבנר ושל דלק קידוחים נובע מאחזקותיהן בשדות נוספים - מלבד תמר, דלית וים תטיס - שבהם טרם נערכו קידוחים לחיפוש גז. עיקר הפוטנציאל מוערך כעת בשדה לווייתן, הסמוך לקידוח תמר, כך שמחיר יחידות ההשתתפות של אבנר ודלק קידוחים מגלם כבר פרמיה מהותית לשדה לווייתן.

משקיעים המאמינים שבלווייתן יימצא שדה גז בהיקף דומה לזה שנמצא בתמר, יכולים לקבל חשיפה לשדה זה באמצעות השקעה באחת משתי שותפויות אלו. עם זאת, יש לציין ששדה הגז שנמצא בתמר הוא אחד הגדולים שהתגלו בעולם כולו בעשור האחרון, וקשה להעריך את ההסתברות למציאת שדה גז נוסף בהיקף כה גדול.

אם בפרויקט לווייתן יימצא בסופו של דבר גז בכמות נמוכה יותר - נמוכה אף מזו שנמצאה בים תטיס - יחידות ההשתתפות של הגופים המחזיקות בלווייתן יאבדו מערכן. מי שמעוניין להשקיע בקידוחי תמר ודלית מבלי להיחשף להשקעה ספקולטיבית בשדה לווייתן, יכול לעשות זאת באמצעות השקעה בישראמקו או באלון גז. השקעה ברציו יה"ש, לעומת זאת, תהווה השקעה ספקולטיבית ביותר על הסיכוי לממצא מהותי של גז בשדה רציו המהווה חלק ממבנה לווייתן.