איך לפזר את הביצים בין קרנות הגידור?

שוקי המניות כבר לא זולים, וכיוון הכלכלה הגלובלית לא ברור. בתנאים האלה קרנות גידור הן חלק חשוב בתיק ההשקעות, אך גם ביניהן צריך לדעת לחלק את הכסף. ההזדמנות הטובה ביותר כרגע טמונה באסטרטגיה של השקעה בחברות שנתונות בקשיים

רונלד רייגן, שהיה אחד הנשיאים האהובים בתולדות ארצות הברית והיה ידוע כבעל חוש הומור, נשאל פעם על ידי פוליטיקאי שרצה להביכו, אם הוא יודע להסביר מה ההבדל בין Recession ל־Depression, כלומר בין מיתון כלכלי לשפל כלכלי.

רייגן הביט בו והשיב ללא היסוס: "מיתון זה מצב לא נעים שבו מפטרים אנשים רבים ובהם אף את שכנך. שפל הוא המצב שבו אתה מאבד את עבודתך". ההגדרה אולי לא היתה מדויקת, אך די בה כדי לתאר את חומרת המצב.

שנת 2008 הביאה משבר, שתחילתו היה בבעיית הסאב־פריים, כלומר חדלות פירעון של לווי משכנתאות בסיכון גבוה, שחלחלה לכל ענף הפיננסים והבנקאות ומשם גם למגזרים אחרים, תוך ירידה בביקוש ובייצור, פיטורים המוניים וחוסר נזילות.

רבים סבורים כי הכלכלה העולמית עמדה בפני משבר חמור כפי שהיה בשנת 1929, ורק פעולות נמרצות ומהירות של ממשלות ובנקים מרכזיים והזרמת תמריצים בהיקף של טריליוני דולרים הצילו את כלכלת העולם מקריסה מוחלטת. עם זאת, קריסת בנק ההשקעות ליהמן ברדרס והכמעט־קריסה של בנקים נוספים גרמו לעלייה חסרת תקדים במדד הפחד, לייבוש המקורות הפיננסיים ולשיתוק כללי.

אחרי שחלחלה ההבנה כי העולם אינו קורס, חזרו המשקיעים לבורסות השונות, ורובן עלו בשנת 2009 בצורה חדה. רבים בעולם שואלים עצמם היום האם העליות היו מוצדקות, או שהן רק ריבאונד למשבר, תגובה ראשונית לכספים העצומים שהוזרמו לשווקים על ידי הממשלות.

כלכלנים המנתחים את מה שקורה מגיעים למסקנה כי השוק מתעלם מידיעות ומפרמטרים שליליים, והעליות מונעות על ידי נזילות עודפת והחשש של מנהלי ההשקעות להציג ביצועים נחותים ביחס למדדים, אם לא ייקחו חלק בראלי של שוקי המניות. הטרנד הזה של "לא להישאר בחוץ" יכול להימשך זמן מה, אך לא לתמיד.

הערכת המצב הזו מסבירה את האי־ודאות הקיימת היום בכלכלה ובתחומי ההשקעות. סימני השאלה סביב תוואי הצמיחה הגלובלי רבים, והכלכלנים עושים שימוש באותיות הלטיניות V,W,U,L לתאר גרפית תרחישים אפשריים של התפתחות התוצר העולמי.

תזמון שגוי

החשש הגדול הוא מתזמון שגוי של צמצום המדיניות המוניטרית המרחיבה, מצד אחד, והפסקת התמריצים הפיסקאליים הניתנים על ידי הממשלות השונות, מצד שני. אנליסטים בכירים סבורים כי הצעדים אינם יכולים להתבצע בצורה מתוזמנת, והסיבה לכך היא השוני במטרות של הפדרל ריזרב ושל הממשלה. הממשלה מונעת, בין היתר, משיקולים פופוליסטיים, ורואה לנגד עיניה בעיקר את הצורך בהורדת שיעורי האבטלה, בעוד שהבנק המרכזי רואה כיעד מרכזי את נושא יציבות המחירים.

אנליסטים רבים צופים התפרצות של אינפלציה גבוהה בארה"ב ובמדינות נוספות בתוך שלוש־חמש שנים. עודף כושר הייצור הקיים כיום הוא אחת הסיבות לדחייה בהתפרצות אינפלציונית שכזו. נוסף על כך, ההערכות הרווחות הן כי הצמיחה בשנים הבאות תהיה חלשה למדי עקב שיעורי האבטלה הגבוהים והפגיעה בנכסים הפיננסיים של הציבור.

אם נבחן את שוקי המניות, נראה כי הם אינם זולים במיוחד. במדד המניות המוביל של 500 המניות הגדולות בארה"ב, 500 S&P, עמד בשבוע שעבר המכפיל בין מחיר המניות לרווח (P/E) על 22. לשם השוואה, מכפיל השיא בשוק בשנים 1954–1987 עמד על 22.5, והממוצע ההיסטורי עומד על כ־16. בשנת 1993 נפל מכפיל הרווח בזמן קצר מרמה של 25 ל־16.5.

לאור נתונים אלו, מה כדאי לעשות? הכלל הראשון בהשקעות וניהול פיננסים אומר "פיזור": השתדלו לפזר את הנכסים, כפי שנכתב כבר במדרש: "לעולם ישלש אדם את מעותיו: שליש בקרקע, שליש בפרקמטיא (מסחר) ושליש בידו (מזומן)".

לו כותב הדברים הללו היה חי כיום, ניתן להניח שהיה מוסיף גם השקעות אלטרנטיביות למשוואה, ובראשן השקעות בקרנות גידור, אשר להן היכולת לייצר תשואה חיובית לאורך זמן, הן בשווקים עולים והן בשווקים יורדים (כפי שהיה לאורך שנים עד לקריסה המדהימה של ליהמן ברדרס ובעיות הנזילות שבעקבותיה, שגרמו להפסדים בחלק מהקרנות).

להשקיע בקרנות גידור זה נחמד, אך לא מספיק. המפתח הוא השקעה "מושכלת" בקרנות גידור, כלומר השקעה בפיזור אופטימלי של אסטרטגיות ובקרנות הטובות ביותר, עם יכולת ביצועית מוכחת.

ללא הטיה

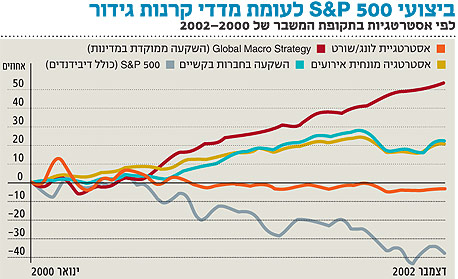

אסטרטגיית הלונג/שורט נחשבת כגדולה, השקופה והנזילה שבין האסטרטגיות הגידוריות, והיא תזכה בהקצאה הגדולה ביותר, אך חשוב ביותר להשקיע אך ורק בקרנות ללא Directional Bias, כלומר ללא הטיה בכיוון מסוים של השוק. מנהלי קרנות גידור ללא הטיה זו יוכלו להציג ביצועים יפים כמעט בכל מצב שוק, ביצועים שאינם תלויים ביכולתם או במזלם של המנהלים בבחירת הכיוון הנכון של השוק.

בכל האסטרטגיות (פרט לאסטרטגיית המאקרו שהינה על פי רוב כיוונית) יש לנטרל את ה־Systemic Risk, שלהבדיל מסיכון הנובע מהשקעה ספציפית, זהו סיכון כלל־מערכתי אשר קשור לקטסטרופה כוללת בשווקים. הפתרון הוא איזון של הקרן, כך שפוזיציות לונג מגודרות על ידי פוזיציות שורט.

אך קרוב לוודאי שההזדמנויות הטובות ביותר כרגע ליצירת ערך טמונות דווקא באסטרטגיות ה־DISTRESSED וה־EVENT DRIVEN. מדובר באסטרטגיות להשקעה בחברות בעלות דירוג נמוך או המצויות בקשיים, ובמצבים המושפעים מאירועים מסוימים שאינם תמיד קורלטיביים לכיוון השוק (ולכן גם בשווקים דוביים נוצרות הזדמנויות לרווחים).

לדוגמה, קרן גידור יכולה לבחור להשקיע בחברה בפירוק או חברה שנתונה תחת הליך משפטי מסוג Chapter 11 או Chapter 7. מצבים אלו יכולים ליצור הזדמנויות למנהלי קרנות גידור שהנם בעלי יכולת של ניתוח הליכים משפטיים (לרבות היבטים כמו מיהו השופט הדן בתיק) והסיכויים להבראת החברה. כשחברות מסתבכות בהליך משפטי, לא אחת משקיעים בורחים מהן כפי שבורחים מאזור אסון, בעוד שקרנות גידור בעלות התמחות משפטית נכנסות לתמונה, ולאחר הפרדת המוץ מן התבן, הן יודעות לצאת עם רווחי עתק בזמן קצר יחסית.

בשטח זה אנו צופים הזדמנויות רבות, עקב סכומי החוב הגבוהים שעומדים לפירעון. ההערכה היא שכ־2 טריליון דולר יעמדו לפירעון בשנים הקרובות, בלי שתהיה לשוק את היכולת לעכל אותם. בשנים 2011–2015 צפויים להיזרק לשוק כמויות ענק של אג"ח ו־LBO (חובות מרכישות ממונפות) ספקולטיביים, שניתן יהיה לרוכשם במחירי מציאה.

לסיכום, למרות האי־ודאות בקשר למגמת השוק, השקעה מושכלת של חלק מסוים בקרנות גידור "חכמות" על פי האסטרטגיות שפירטנו, עשויה לייצר רווחים נאים, ללא תלות או בתלות נמוכה במצב או כיוון השוק. ואזהרה לסיום: כמו בכל ענף אחר, אם אינך מבין, היעזר באנשי מקצוע או שאל תפעל כלל.

הכותבת היא מנכ"לית חברת BSP קרנות, המתמחה במחקר ובהשקעות בתחום קרנות הגידור