מנהל ההשקעות הראשי במגדל שוקי הון: "צפויים מימושים של 10%-15% עד אמצע 2010"

יעקב וינשטיין אומר בראיון ל"כלכליסט" שבחודשים דצמבר־ינואר יגיע לסופו "שלב התקווה הטובה" ואז ייכנס השוק לתקופה הקשה ביותר להשקעה - "שלב הצמיחה" - שבה המשקים צומחים, אך הדרך מלאת מהמורות

יעקב וינשטיין, מנהל ההשקעות הראשי במגדל שוקי הון, מאמין שאנו נמצאים בתקופה "משעממת", המתאפיינת במעט הזדמנויות השקעה. "חלפה תקופת זיקוקי הדינור, שבה אפשר היה לקנות דברים במחירי הזדמנות. בזמנו הגדרתי את התקופה כולה כהזדמנות של פעם ב־40 שנה, אבל הימים הללו עברו. מצד שני, השערים כיום אינם גבוהים, כך שגם אין הזדמנויות מכירה. אנחנו אי־שם באמצע, ולפנינו תקופה שמצריכה התייחסות מיוחדת".

וינשטיין מגדיר שלבים שונים בתקופות ההשקעה וסבור כי "אנחנו נמצאים כעת בסיומו של שלב 'התקווה הטובה', המתאפיין בעליית שערים ובכניסה גוברת של משקיעים לאפיקים מסוכנים. השלב הזה נמשך בדרך כלל עד שנה, והוא יגיע לקראת סיום בחודשים דצמבר וינואר הקרובים. אז נעמוד בפתחו של השלב הקשה ביותר להשקעה - שלב הצמיחה. בתקופה זו הסכנה אמנם חלפה והמשקים מתחילים לצמוח, אך הדרך אינה סלולה ומלאת מהמורות".

כמה זמן נמשך שלב הצמיחה?

"מבחינה היסטורית זו תקופה שנמשכת שלוש־ארבע שנים. אחת הסיבות לצמיחה הנמוכה בשנים הראשונות היא היקף האבטלה הגבוה המעיק על העולם המערבי. בצד זאת, יש להוסיף את מצבו הבעייתי של שוק הנדל"ן המסחרי - בייחוד בארצות הברית - המוסיף מועקה משלו, ואת שוק הדירות שנותר בעייתי, בייחוד במקומות שבהם יש עודף גדול של היצע".

מכונות הנשמה

נוסף על הגורמים המוכרים, וינשטיין מדגיש כי "ישנם כמה סימני שאלה שאנחנו לא יודעים את התשובות עליהם. למשל, הנעלם העיקרי הוא כיצד יפעל המשק כשינתקו אותו ממכונות ההנשמה של הממשלות".

"לבורסות", ממשיך וינשטיין, "ישנה נטייה להמשיך את המגמה שקדמה לחג ההודיה (שחל בסוף השבוע - ה"ר). אם לקראת החג נהיה בתקופה טובה, סביר להניח שהיא תימשך גם בדצמבר. בחודש זה בדרך כלל לא נעשים שינויים משמעותיים. הקושי יגיע אחרי השבוע הראשון של ינואר, שבו מנהלי ההשקעות חוזרים מחופשות חג המולד וצריכים לקבל החלטות אם לבצע שינויים".

מה להערכתך יקרה בינואר?

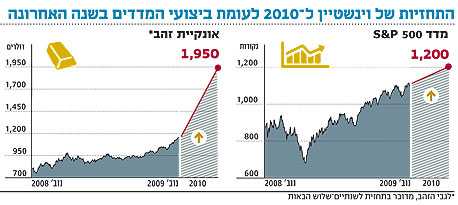

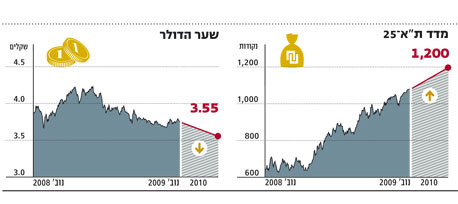

"אני לא צופה נסיגה משמעותית, אבל בפירוש ייתכנו מימושים של 10%–15%, לאו דווקא בחודש ינואר אלא לכל המאוחר עד אמצע 2010. למרות זאת, בהחלט ייתכן שהשערים בסוף השנה יהיו גבוהים מעכשיו, שכן אנחנו נמצאים, כאמור, בדרך מלאת מהמורות. ישנה סבירות גבוהה שמדד S&P 500 (מדד המניות האמריקאי הרחב - ה"ר) יגיע ל־1,200 נקודות בסוף 2010, ולמדד ת"א־25 אני צופה עלייה של 10%–15%.

"ישנם הרבה נעלמים מבחינת נתוני המאקרו", ממשיך וינשטיין. "נוסף על הזרמת הכסף הממשלתית שהזכרתי קודם לכן, קיימת סוגיית הריביות, ונשאלת השאלה אם העלייה באבטלה נעצרה או שהיא תגיע לשיאים חדשים. השערים בשוק ההון עקפו בחודשים האחרונים את קצב השיפור בכלכלה. עכשיו נראה שיפור בכלכלה בצד עליות שערים נמוכות יותר".

וינשטיין סבור כי בסיומו של שלב הצמיחה, כלומר לפחות שלוש שנים מעכשיו, "ניכנס לשלב המסוכן ביותר והוא שלב האופוריה. הכל כל כך עליז בשלב הזה, ולכן הוא מסוכן - כי אנחנו יודעים כיצד הוא מסתיים. זה שלב שבו הרגולטור עשוי לנקוט פעולות שנועדו לעצור את מנהלי ההשקעות, אבל רובם מרגישים שהכל בסדר, שהכל בנוי לשלמות והם מרשים לעצמם ליטול סיכונים גדולים מבעבר. משברי העבר - נשכחים.

"הדפוס הזה", ממשיך וינשטיין, "מסתיים במפולת שיכולה להתבטא בירידות גדולות, לאו דווקא בהיקף שראינו בשנה שעברה. תרחיש אחר הוא שבשל חשש מאינפלציה, הבנקים המרכזיים מתערבים, למשל באמצעות העלאת הריביות או הקטנת כמות הכסף. באופן טבעי, תגובת השוק מסיגה את הכל לאחור. תקופה זו נמשכת כמה חודשים עד שנה, והמשק מתאים את עצמו למצב החדש. עם זאת, יש לפנינו עוד די שנים של צמיחה לפני שנגיע לשלב האופוריה".

לבחור מניות דיבידנד

וינשטיין אינו רואה הרבה הזדמנויות בשווקים, עם זאת, הוא מציין את ההשקעה בזהב כבעלת פוטנציאל לעליות. "שנה שלמה אני מדבר על הזהב, ולמרות העלייה הגדולה במחירו, אני עדיין צופה שהוא ימשיך לעלות גם ב־2010. להערכתי, בטווח של שנתיים־שלוש הוא יגיע למחיר של 1,900–2,000 דולר לאונקיה. אם מנכים את השפעת האינפלציה, זה היה מחירו ב־1980 - אז נסחרה אונקיה במחיר של 850 דולר".

מדוע שהזהב ימשיך לעלות?

"הזהב יעלה לא בגלל היותו מגן מפני האינפלציה, אלא משום שהוא משמש סוג של מטבע להשקעה. לא האמנתי שנגיע כל כך מהר למחירים כאלו בתקופה כה קצרה. אני חושב שיהיו ימים שנראה גם עליות מחירים של 30–40 דולר ביום. העולם נמצא במצב שבו הבנקים המרכזיים אינם יודעים כיצד להשקיע את הרזרבות שלהם, ולפחות בשנה הקרובה אני רואה המשך מגמה של הגדלת ההשקעה בזהב".

למי שרוצה להיכנס לשוק המניות, ממליץ וינשטיין לבחור במניות המחלקות דיבידנדים. "הוכח במחקרים היסטוריים שמניות דיבידנד מניבות תשואות טובות יותר לאורך זמן ממניות שאינן משלמות דיבידנדים. חלוקת דיבידנדים משקפת חברות עם תזרים חיובי והכנסות מסודרות, שנמצאות בעמדה טובה המאפשרת להן גם להגדיל את המכירות וגם לשלם דיבידנד יפה".

מה בנוגע לשוק איגרות החוב?

"באפיק הממשלתי אין כל הזדמנויות, וכך גם באג"ח הקונצרניות בעלות הדירוגים הגבוהים. נותר רק לחפש אג"ח שלא עלו מספיק או כאלו שהשוק מספיק חושש ממצבן כך שנוצרת הזדמנות קנייה. בכל מקרה, מדובר בהזדמנויות פחות אטרקטיביות מבעבר".

על הודעתו של הנגיד סטנלי פישר על העלאת הריבית לחודש דצמבר ב־1% אומר וינשטיין: "לכולם ברור שהריבית בישראל ובעולם תעלה, השאלה היא בכמה ומתי. בישראל הריבית היתה צריכה מזמן להיות גבוהה יותר. אצלנו, ההשפעה של שער הריבית על המהלכים המאקרו־כלכליים היא יותר פסיכולוגית מאשר ממשית. אם מישהו היה מבטיח לנגיד שהשקל לא יתחזק יותר מדי, הוא מזמן היה מעלה את הריבית - ובשיעור גבוה יותר".